3. Информационная база по налоговому планированию на предприятии.

Информационное обеспечение может быть построено по-разному, в зависимости от финансовых, технических и других запросов и возможностей хозяйствующего субъекта. Здесь возможны различные варианты, например, создание и постоянная актуализация собственной информационной базы, использование одной из специализированных баз типа «Гарант», «Кодекс» или «КонсультантПлюс», сочетание информационных возможностей сторонних организаций и собственных источников и данных и др.

Ключевой элемент информационного обеспечения – информационная база; один из возможных вариантов ее структурирования приведен на схеме 8. Приведенная структура инвариантна в том смысле, что в подобном виде она может формироваться как с позиции предприятия, так и любого внешнего по отношению к нему лица.

Информационная база состоит из четырех крупных комплексов данных, различающихся степенью систематизации:

1) данные системы бухгалтерского учета,

2) данные системы налогового учета,

3) статистические данные;

4) несистемные данные.

Эта база формируется с учетом действующих нормативных документов, которые несут в себе определенную информацию, инвариантную по отношению к конкретному хозяйствующему субъекту.

Представление информационной базы, приведенное на схеме 8. не является единственно возможным или полностью исчерпывающим. Тем не менее, даже такое представление позволяет судить о том, что информационные ресурсы в отношении любого предприятия достаточно обширны. От тщательности их организации в значительной степени зависит результативность решений по налоговому планированию на предприятии.

С процессуальной точки зрения налоговое планирование на предприятии – это формирование системы параметров, определяющих состояние налогообложения хозяйствующего субъекта и мер воздействия на него. Все это находит отражение в налоговом плане предприятия.

Схема8. Структура информационной базы системы принятия решений по налоговому планированию.

4. Налоговый план на предприятии и его разработка. Постановка системы налогового планирования на предприятии.

Разработка налогового плана должна начинаться с формулирования целей развития предприятия на перспективу и оценки имеющихся ресурсов, которые могут быть задействованы для развития этих целей.

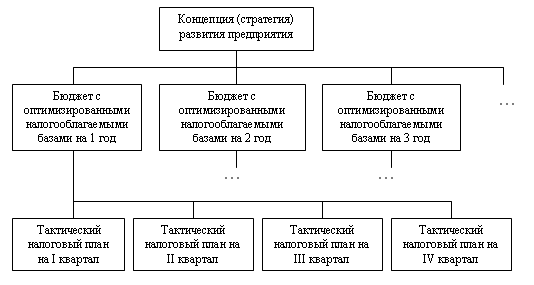

Структура налогового плана предприятия представлена на схеме 9.

Выбранная налоговая стратегия предприятия отражает основные направления его развития в области налогообложения. Согласно выбранной стратегии развития формируются годовые бюджеты предприятия с учетом налогов. Относительно годовых бюджетов формируются тактические налоговые бюджеты, например на квартал, на месяц.

Тактические налоговые планы содержат те мероприятия по налоговой оптимизации, которые должны быть выполнены в конкретных условиях для обеспечения реализации годового бюджета предприятия. Именно при помощи тактических налоговых планов происходит координация текущей деятельности таким образом, чтобы в случае отклонения от поставленных задач в одном периоде можно было достичь намеченных в годовом плане целей за счет более интенсивной работы в другом периоде.

Годовой бюджет нуждается в корректировке (или даже полной модификации) только в том случае, если выполнение поставленных в нем задач становится невозможным в зависимости от изменений внешней и внутренней среды предприятия и не может быть обеспечено посредством соответствующих тактических планов. В этой ситуации изменению подлежат годовые планы, чтобы не сорвать исполнение стратегических задач предприятия.

Схема 9. Структура налогового плана предприятия.

Стратегические задачи могут быть пересмотрены только тогда, когда изменение годовых бюджетов не способно в намеченные в стратегии сроки устранить возникшее отклонение и вернуть деятельность предприятия в планируемые рамки.

Согласно структуре налогового плана, схема процесса налогового планирования будет выглядеть следующим образом (схема 10).

Блок 1. Анализ текущего состояния производственно-хозяйственной деятельности предприятия.

Перед разработкой стратегии развития предприятия, у руководства возникает потребность в наличии своевременной и полной информации для принятия эффективных управленческих решений по направлениям концепции развития организации.

В этих целях необходимо провести анализ текущего состояния предприятия, оценив его производственный и финансовый потенциал.

Схема 10 Схема процесса формирования годового плана с оптимизированными налогооблагаемыми базами предприятия.

В целях налогового планирования в блок анализа текущего состояния производственно-хозяйственной деятельности целесообразно включить этап налогового анализа. Налоговый анализ субъекта хозяйственной деятельности проводится с целью оценки налоговой нагрузки на организацию, а также для выявления возможности оптимизации совокупности налогооблагаемых баз предприятия. В рамках налогового анализа проводится абсолютной и относительной налоговой нагрузки на предприятие, а также анализ задолженности предприятия по налогам и сборам. Абсолютная налоговая нагрузка отражает количественную сторону воздействия налоговой системы на хозяйствующий субъект. Дополнительной характеристикой этого фактора является показатель относительной налоговой нагрузки, который отражает качественную сторону этого процесса. Поскольку налоги и сборы различаются между собой по признакам объекта налогообложения и источника уплаты, в систему оценки относительной налоговой нагрузки вводится система расчетных относительных показателей. Эти коэффициенты характеризуют степень давления налогов на выручку от реализации продукции, балансовую и чистую прибыль, издержки производства и обращения.

Блок 2. Формирование концепции (стратегии) развития предприятия.

Стратегия развития предприятия представляет собой комплекс аргументированных предположений, выраженных в качественной и количественной формах и дающих представление о будущих параметрах развития хозяйствующего субъекта.

Концепцию развития предприятия следует рассматривать в качестве одного из важнейших документов, имеющих стратегический характер. Она предполагает определение стратегических ориентиров и целей развития хозяйствующего субъекта, основных направлений и средств их реализации.

Блок 3. Разработка годовых бюджетов с оптимизированными налогооблагаемыми базами, обеспечивающих реализацию стратегии развития предприятия.

После составления каждого годового бюджета, в зависимости от разработанной стратегии развития предприятия в системе бюджетов определяются контролируемые показатели.

Блок 4. Разработка тактических налоговых планов для исполнения годовых бюджетов с оптимизированными налогооблагаемыми базами.

Тактические налоговые планы предприятия базируются на разрабатываемых годовых бюджетах с оптимизированными налогооблагаемыми базами.

Таким образом, составление и реализация тактических налоговых планов также выступает необходимым условием выполнения долгосрочного стратегического плана.

После составления тактических налоговых планов и на основе налоговой политики фирмы руководство разрабатывает правила, которые ограничивают действия сотрудников и гарантируют выполнение конкретных действий конкретными способами. Иными словами, правило точно определяет, что должно быть сделано и как надо действовать в конкретных условиях.

Блок 5. Определение стратегии реализации мероприятий налогового плана.

На данном этапе необходимо составить укрупненную схему реализации мероприятий налогового плана, а, именно:

1. Оценить возможность корректировки тактических налоговых планов при получении отрицательных отклонений по контролируемым показателям и разработать укрупненную схему мероприятий по их устранению.

2. Разработать мероприятия по корректировке годовых бюджетов с оптимизированными налогооблагаемыми базами при получении отрицательных отклонений по контролируемым показателям тактических налоговых планов.

3. Разработать альтернативные сценарии будущего развития предприятия в случае невозможности корректировки годовых бюджетов.

Блок 6. Контроль за реализацией мероприятий налогового плана. Составление налогового паспорта предприятия.

Эффективность налогового планирования возможно оценить сравнивая плановые показатели с фактически достигнутыми. Информационным источником такого анализа может служить налоговый паспорт предприятия, группирующий упомянутые показатели. Сравнение плановых показателей с фактически достигнутыми, прежде всего, проводится на уровне тактических налоговых планов предприятия.

Таким образом, налоговый план предприятия должен иметь следующие разделы:

-

календарь налогоплательщика по каждому налогу;

-

перечень мероприятий по оптимизации налоговых потоков, временные параметры реализации оптимизационных мероприятий, ответственные исполнители, ресурсы и инструментарий, необходимые для реализации указанных мероприятий;

-

график налоговых выплат с учетом применения мероприятий по оптимизации совокупности налогооблагаемых баз и налоговых льгот по конкретным налогам;

-

график повышения квалификации специалистов налоговой сферы;

-

иные вопросы.

Постановка системы налогового планирования, как правило, начинается с определения стратегических целей и задач предприятия на современном этапе развития экономики. Затем, исходя из идеологии развития, формируется организационная структура налогового менеджмента, подбираются необходимые кадры, разрабатывается аппарат исследования, выделяются финансовые и материально-технические ресурсы, необходимые для достижения стратегических целей налогового планирования.

Начальной, основополагающей целью налоговой ветви должна стать идея, конкретизирующая миссию фирмы о целесообразности для данного хозяйствующего субъекта уплаты налоговых платежей.

Конечной, завершающей целью системы стратегических установок налогового планирования должно стать своевременное, полное, оптимизированное с учетом положений действующего налогового законодательства и заданных стратегических параметров формирование сетевого графика денежных потоков налоговых отчислений, служащих, в свою очередь, статьями расходной части бюджета предприятия, разрабатываемого в процессе бюджетирования.

Адекватность отнесения запланированных налоговых данных в бюджет достигается не только при помощи использования научно обоснованного и практически апробированного аппарата финансового менеджмента, но и при наличии рационально структурированной циркуляции информационных потоков между участниками процесса бюджетирования и налоговыми плановиками. При построении организационной структуры налогового планирования необходимо исходить из двойственной ипостаси этого процесса. С одной стороны, планирование налоговых выплат – составляющая деятельности по финансовому планированию, а значит должно проходить в рамках последней, внутри той организационной структуры, участники которой разрабатывают финансовые планы. С другой стороны, налоговое планирование призвано не только упорядочить выплату налогов в соответствии с задачами финансового менеджмента, но и оптимизировать их, исходя из предоставленных налоговым законодательством вариативных допущений. В данном случае, помимо применения организационного механизма финансового планирования, необходимо использование прямой помощи юридических, коммерческих, экономических, ревизионных служб предприятия, которые лишь опосредованно участвуют в процессе финансового планирования.

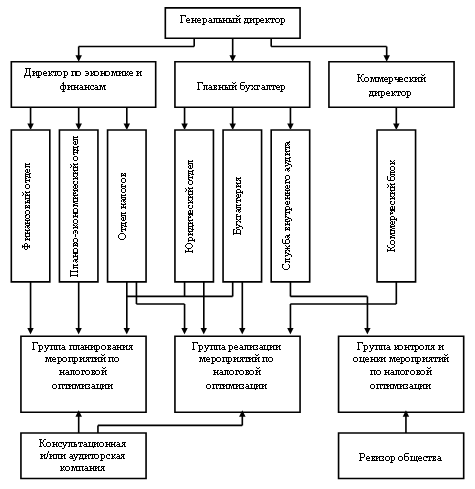

В этой связи важным элементом системы налогового планирования становится его организационная структура. Организационная структура налогового планирования должна строится, базируясь на двух принципах: служить неотъемлемой составляющей организационной структуры бюджетного процесса в рамках финансового планирования и использовать навыки, потенциал иных служб предприятия при планировании мероприятий по оптимизации совокупности налогооблагаемых баз. Подобным требованиям отвечает проектная организационная структура (схема 11).

Проектная организационная структура – это временная структура, создаваемая для решения конкретной задачи. Смысл ее состоит в том, чтобы собрать в одну команду самых квалифицированных сотрудников предприятия для осуществления сложного проекта в установленные сроки с заданным уровнем качества.

Схема 11. Гипотетическая проектная организационная структура налогового планирования.

Необходимость реорганизации традиционных организационных структур связана с быстрым изменением внешней среды и усложнением задач и проектов предприятия.

Проектная структура организации налогового планирования позволяет в наиболее полной мере использовать потенциал самых квалифицированных специалистов в своей области деятельности при планировании, реализации и контроле мероприятий по налоговой оптимизации, не выходя вместе с тем за рамки процесса бюджетирования, функционирующего на основе линейно-функционального принципа организации управленческих взаимосвязей.

В процессе налогового планирования предлагается создание трех независимых налоговых групп, призванных выполнять три основных функции планирования: составление плана, реализация плана; контроль за реализацией плана.

Первая налоговая группа создается по поводу составления плана оптимизационных мероприятий. Группа состоит, во-первых, из специалистов, занятых формированием финансовой (бюджетной) части производственной программы, – экономистов ПЭО, бухгалтеров, финансистов, сотрудников налогового отдела, если такая служба существует, и, во-вторых, из юристов и сторонних консультантов.

В целях реализации плана мероприятий по налоговой оптимизации собирается вторая группа специалистов, состоящая из сотрудников юридического отдела, бухгалтерской службы, коммерческого блока и отдела налогов.

Контроль и оценка эффективности мероприятий по налоговой оптимизации осуществляется службой внутреннего аудита и планово-экономическим отделом совместно с ревизором Общества и сторонним консультантом (аудитором).

Цель группы: обнаружить и обосновать причины расхождений в запланированных и фактических данных, основания невыполнения запланированных оптимизационных мероприятий.

Эффективность контроля и оценки мероприятий по налоговой оптимизации, равно как и результатов реализации запланированных действий, зависит от наличия на предприятии рационально организованного документооборота налогового планирования.

Все действия, предпринимаемые в процессе налогового планирования, требуют документального закрепления. Поскольку, во-первых, четко оформленный документооборот налогового планирования позволяет осуществлять объективный контроль со стороны руководства предприятия за действиями групп налогового планирования. Во-вторых, учитывая весьма большую вероятность судебных разбирательств по результатам применения оптимизационных мероприятий, наличие литерально оформленных отношений по поводу оптимизации совокупности налогооблагаемых баз позволяет аргументировано отстаивать свою точку зрения в арбитражных судах. В-третьих, документооборот – важная составляющая управления, обеспечивающая стабильность хозяйственно-производственных связей.

Документооборот налогового планирования – неотъемлемая часть централизованного документооборота предприятия. Вся документация налогового планирования должна регистрироваться ответственным секретарем групп налогового планирования либо в секретариате, либо в канцелярии предприятия. Кроме того, документация должна визироваться сотрудником, осуществляющим руководство налоговой группой (иными работниками руководящего звена). Основные документальные источники, использованные в процессе налогового планирования, сдаются в архив предприятия, где хранятся по функциональным группам налогового планирования согласно действующему налоговому законодательству (от 3-х до 5-ти лет).

Правильный выбор организационной структуры налогового планирования, организация документооборота между ее элементами создают предпосылки для эффективной работы подразделений налогового планирования. Для четкого функционирования необходимо укомплектовать эти службы квалифицированными специалистами, правильно распределить между ними обязанности, наделить их необходимыми правами, создать приемлемые условия для работы.

Должностные инструкции специалистов, занятых в процессе налогового планирования, должны содержать, помимо обязательных для административно-управленческого состава, специальные требования, предъявляемые в связи с комплексным характером налоговых отношений, регулирующиеся как нормами налогового, таможенного, гражданского, административного, уголовного права, законодательства о валютном регулировании, пенсионном и социальном обеспечении, так и исходя из их экономического существа, текущего состояния общественных отношений.

В целях рационализации распределения задач, прав и ответственности между различными структурными звеньями предприятия при выполнении функций налогового планирования может стать полезной линейная карта распределения обязанностей (матричный метод). Матрица показывает, кто и в какой степени принимает участие в подготовке решения и работе по его выполнению. Она отражает объем и характер полномочий, реализуемых каждым должностным лицом при совместном участии в реализации функций налогового планирования, когда области полномочий и ответственности двух или нескольких лиц пересекаются. Матрица уточняет полномочия при распределении между ними общей работы. Овладение этим методом должно способствовать более качественному решению вопросов распределения задач, прав и ответственности в системе планирования налоговых платежей.

Матричный метод распределения задач, прав и ответственности представляет собой таблицу, в верхней части которой (наименование столбцов) дан перечень структурных подразделений и должностей, выполняющих те или иные функции налогового планирования, а в левой части (наименование строк) – перечень задач и функций, сгруппированных в соответствии с основными элементами налогового планирования. На пересечении вертикальных и горизонтальных линий с помощью символов указаны управленческие действия, посредством которых реализуются права и обязанности субъектов планирования.

Матричный метод распределения задач, прав и ответственности обладает рядом достоинств:

-

процесс составления матрицы предусматривает ликвидацию перекрещивания и параллелизма при функционировании системы налогового планирования;

-

достигается наглядность процедур подготовки, принятия и реализации решений в области налогового планирования;

-

выявление элементов системы налогового планирования, работающих с недогрузкой или перегрузкой;

-

простота реализации данного метода;

-

персональное и коллегиальное признание полученного распределения задач, прав и ответственности в системе налогового планирования при утверждении результатов применения данного метода;

-

легкость составления по полученным результатам положений и должностных инструкций.