17. Функция потребления

Увеличение дохода должно вести к росту потребление, однако, как отмечал Кейнс, увеличение дохода на единицу ведет увеличению потребления, менее чем на единицу, то есть предельная склонность к потреблению строго меньше единицы. Обозначив предельную склонность к потреблению через c, запишем следующую функцию потребления:

_

C= C + cY, где (5.2)

__

C – автономное потребление;

с – предельная склонность к потреблению, 0<c<1.

Y – доход.

__

Автономное или не зависящее от дохода потребление (С) связывают с наличием других факторов, оказывающих влияние на потребление. Так, например, даже при нулевом текущем доходе потребление может быть положительно за счет сокращения (проедания) накопленных ранее активов.

Предельная склонность к потреблению (с) (МРС – marginal propensity to consume) рассчитывается, как

МРС = ΔС / ΔYd, где (5.3)

МРС – предельная склонность к потреблению;

ΔС – прирост потребительских расходов;

ΔYd – прирост располагаемого дохода.

Средняя склонность к потреблению (АРС – average propensity to consume) рассчитывается, как

АРС = С / Yd, где (5.4)

АРС – средняя склонность к потреблению;

С – величина потребительских расходов;

Yd – величина располагаемого дохода.

Функция сбережения

Если из каждого дополнительной единицы дохода на потребление идет только доля с<1, то, что же происходит с остатком? Ответ прост: все, что не потребляется, расходуется на сбережения.

Таким образом, мы получаем простейшую функцию сбережения:

_

S= -C + (1-c)Y, где (5.5)

S – сбережение;

__

С – автономное потребление;

(1-c) – предельная склонность к сбережению;

Y - доход

Предельная склонность к сбережению (s) (МРS – marginal propensity to save) – доля прироста сбережения в любом изменении располагаемого дохода – рассчитывается, как

МРS = ΔS / ΔYd, где (5.6)

МРS – предельная склонность к сбережению;

ΔS – прирост сбережения;

ΔYd – прирост располагаемого дохода.

Средняя склонность к сбережению (АРS – average propensity to save) – доля располагаемого дохода, которую домашние хозяйства сберегают – рассчитывается, как

АРS = S / Yd, где (5.3)

АРS – средняя склонность к сбережению;

S – величина сбережения;

Yd – величина располагаемого дохода.

В краткосрочной перспективе по мере роста текущего располагаемого дохода средняя склонность к потреблению убывает, а средняя склонность к сбережению возрастает, т.е. с ростом дохода семьи относительно сокращается доля затрат на потребление и относительно возрастает доля сбережения.

В долгосрочной перспективе средняя склонность к потреблению стабилизируется, т.к. на величину потребления оказывает влияние не только размер располагаемого дохода, но и размер общего жизненного достатка, величины ожидаемого и постоянного дохода.

К факторам, определяющим динамику потребления и сбережения относятся:

- доход домашнего хозяйства;

- богатство, накопленное в домашнем хозяйстве;

- уровень цен;

- экономические ожидания;

- величина потребительской задолженности;

- уровень налогообложения.

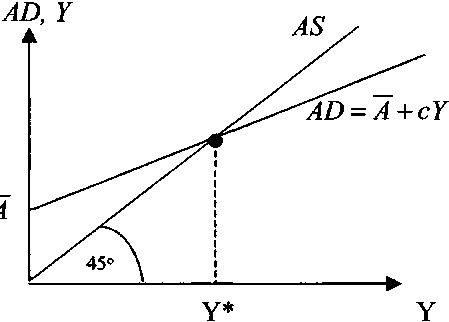

Определим равновесный доход как доход, уравновешивающий совокупный спрос и выпуск. Равновесный доход Y0 должен удовлетворять условию AD(Y0) = Y0, откуда учитывая выражение для совокупного спроса, получаем:

_

Y0= 1/(1-c) х A (5.5)

Равновесие можно представить графически. Кривая совокупного спроса представляет собой прямую линию с наклоном, равным предельной склонности к потреблению.

Равновесие в модели Кейнсианского креста

Кривая предложения выходит из начала координат под углом в 45°. Поскольку наклон кривой совокупного спроса меньше, чем наклон кривой предложения, то эти кривые пересекутся в неотрицательном ортанте. Их точка пересечения определит равновесный доход. На графике кривые совокупного спроса и предложения образуют крест, в результате чего модель и получила название «модель Кейнсианского креста» (рис. 5.3).

Рис. 5.3. Модель кейнсианского креста

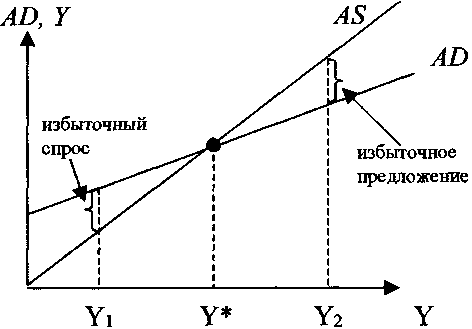

Рассмотрим, как достигается равновесие. Предположим, что выпуск меньше равновесного Y1 < Y*. Тогда совокупный спрос, соответствующий доходу Y1 будет превышать выпуск: AD(Y1)>Y1. Избыточный спрос приведет к тому, что фирмы будут распродавать ранее сделанные запасы и наращивать выпуск, в результате экономика будет двигаться по направлению к равновесному выпуску Y*.

Если же, наоборот, экономика находится в точке, где выпуск превышает равновесный (Y2>Y*), то это означает наличие избыточного предложения (AD(Y2) < Y*). Фирмы не могут полностью реализовать продукцию, что приводит к пополнению запасов (растут незапланированные инвестиции) и уменьшению выпуска. Таким образом, равновесие является устойчивым.

Равновесный уровень выпуска Y* может колебаться в соответствии с изменением величины любого компонента совокупных расходов: потребления, инвестиций, государственных расходов или чистого экспорта. Увеличение любого из этих компонентов сдвигает кривую планируемых расходов вверх и способствует росту равновесного уровня выпуска. Снижение любого из компонентов совокупного спроса сопровождается спадом занятости и равновесного выпуска.

Приращение любого компонента автономных расходов

_

ΔА = Δ(C + I + G + Хn) (5.6)

вызывает несколько большее приращение совокупного дохода Y благодаря эффекту мультипликатора.

Мультипликатор автономных расходов — отношение изменения равновесного ВВП к изменению любого компонента автономных расходов.

_

α = ΔY0 / ΔА,. где (5.7)

α — мультипликатор автономных расходов;

ΔY0— изменение равновесного ВВП;

__

ΔА — изменение автономных расходов, независимых от динамики Y.

Мультипликатор показывает, во сколько раз суммарный прирост (сокращение) совокупного дохода превосходит первоначальный прирост (сокращение) автономных расходов. Важно, что однократное изменение любого компонента автономных расходов порождает многократное изменение ВВП.

Основные типы инвестиций:

1) производственные инвестиции;

2) инвестиции в товарно-материальные запасы (ТМЗ);

3) инвестиции в жилищное строительство.

Простейшая функция автономных инвестиций имеет вид:

__

I = I - dR, где (5.8)

I – автономные инвестиционные расходы;

_

I – автономные инвестиции, определяемые внешними экономическими факторами (запасы полезных ископаемых и т.д.);

R – реальная ставка процента;

d – эмпирический коэффициент чувствительности инвестиций к динамике ставки процента.

Факторы, определяющие динамику инвестиций: ожидаемая норма чистой прибыли; реальная ставка процента; уровень налогообложения; изменения в технологии производства; наличный основной капитал; экономические ожидания; динамика совокупного дохода.

С ростом совокупного дохода автономные инвестиции дополняются стимулированными, величина которых возрастает по мере роста ВВП. Так как инвестиции финансируются из предпринимательской прибыли, а последняя растет с ростом совокупного дохода Y, то и инвестиции увеличиваются с ростом Y. При этом с ростом совокупного дохода возрастают не только собственно производственные инвестиции, но и инвестиции в товарно-материальные запасы и в жилищное строительство, так как на подъеме экономики увеличиваются стимулы к пополнению истощившихся запасов капитала и повышается спрос на жилые дома.