25. Инвестиции в жилищное строительство

Обратимся теперь к другому компоненту инвестиционных расходов - инвестициям в жилье. Приведем простую модель, показывающую, какие факторы определяют объем инвестиций в жилье. Инвестиции в жилье включают в себя приобретение новых домов как людьми, собирающимися в них жить, так и домовладельцами для последующей сдачи в аренду. Для простоты предположим, что все дома относятся к первому типу - в них живут их владельцы.

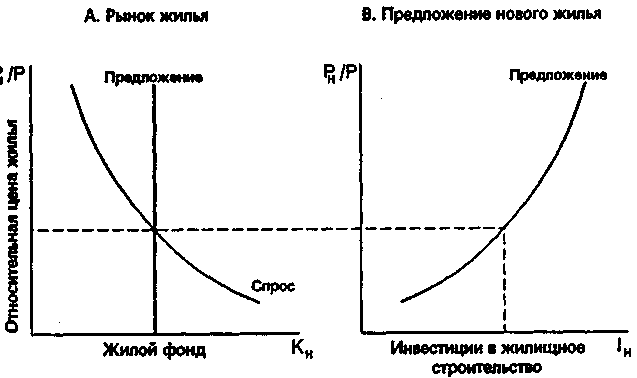

Модель состоит из двух частей. Во-первых, рынок существующего жилья определяет равновесное значение цены. Во-вторых, цена жилья определяет приток инвестиций в его строительство.

На рисунке 2-А показано, как относительная цена жилья РН/Р определяется предложением и спросом на существующее жилье. В любой момент времени предложение домов фиксировано. Обозначим это предложение вертикальной линией. Кривая спроса на жилье направлена вниз, так как более высокие цены заставляют людей жить в меньших домах, снимать жилье вместе с кем-то, а иногда и оставаться вовсе без жилья. Цена жилья изменяется так, чтобы обеспечить равновесие спроса и предложения.

На рисунке 2-В показано, как относительная цена жилья определяет предложение новых домов. Строительные фирмы приобретают материалы и нанимают рабочих для строительства домов, которые затем продают по рыночной цене. Их издержки зависят от общего уровня цен Р, а их доходы зависят от цены жилья РН. Чем выше относительная цена жилья, тем больше стимулов строить дома, и тем активнее жилищное строительство. Строительство новых домов, т.е. инвестиции в жилищное строительство, таким образом, зависит от равновесного значения цены, установившегося на рынке существующего жилья.

Рис. 2. Изменения в спросе на жилье

При изменении спроса на жилье меняется равновесное значение цены жилья, что, в свою очередь, сказывается на инвестициях в жилищное строительство. Кривая спроса на жилье может сместиться в силу многих причин. Экономический бум увеличивает национальный доход и, соответственно, спрос на жилье. Значительное увеличение населения, например, в силу эмиграции, также увеличивает спрос на жилье. На рисунке 3-А показано, что сдвиг кривой спроса вправо увеличивает равновесное значение цены. На рисунке 3-В показано, что повышение цены жилья увеличивает инвестиции в жилищное строительство.

Рис. 3. Увеличение спроса на жилье

Одним из важнейших факторов, определяющих спрос на жилье, является реальная ставка процента. Многие люди берут ссуды под заклад строящегося дома для финансирования расходов на его строительство; ставка процента выступает в качестве издержек по погашению ссуды. Даже те немногие люди, которым не приходится занимать для того, чтобы купить себе дом, отреагируют на изменение ставки процента, так как ставка процента выступает в качестве альтернативных издержек при решении вопроса о том, стоит ли вложить свои деньги в жилье или держать их в банке. Таким образом, снижение ставки процента увеличивает спрос на жилье, цены на жилье и инвестиции в жилищное строительство.