Глава 2. Концепция организации финансов предприятия

Понятие и общие принципы организации финансов предприятия

В соответствии с ГК РФ предпринимательскую деятельность могут вести: физические лица без образования юридического лица и юридические лица.

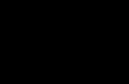

Юридическое лицо, – основной вид хозяйствующих субъектов в РФ, - организация, имеющая в собственности, хозяйственном ведении или оперативном управлении обособлен- ное имущество и отвечающая им по своим обязательствам. Юридическими лицами могут быть коммерческие и некоммерческие организации (рис. 3).

Цель коммерческой организации – извлечение прибыли, а некоммерческой – дости- жение конкретной цели в области образования, спорта, охраны общественного порядка и др. сферах деятельности, направленных на получение социального эффекта. Юридические лица подлежат государственной регистрации в определенной организационно-правовой форме. Организационно-правовая форма определяет вещные права учредителей и участников по от- ношению к юридическому лицу, обязательственные права (по вкладам), меру ответственно- сти (при банкротстве), инвестиционную привлекательность (право на дивиденды) и т.д.

Кроме указанных на рис. 3 организационно-правовых форм в предпринимательстве участвуют горизонтально и вертикально интегрированные структуры: финансово- промышленные группы, холдинги и др. корпорации.

Формы предпринимательской деятельности существенно влияют на организацию фи- нансов предприятий. Некоторые особенности финансов обусловлены также сферами дея- тельности (материальной, оказанием услуг), отраслевой принадлежностью (промышлен- ность, сельское хозяйство, торговля, ЖКХ, транспорт и т.д.) и размерами (малый бизнес) и др. предприятий.

Финансовая деятельность всех предпринимательских структур определенным образом организована.

Термин «организация» в данном контексте используется в смысле упорядочения, сис- тематизации, устройства финансовой работы на предприятиях в соответствии с действую- щим законодательством и функциями децентрализованных финансов. Под организацией фи- нансов понимается упорядочение построения, взаимосвязей, взаимодействия и взаимовлия- ния отдельных звеньев общей системы финансовых взаимоотношений предприятия с целью повышения эффективности управления его денежными фондами и их использованием. Эко- номическое содержание организации финансов проявляется в функциях объекта финансово- го менеджмента. Основными из них являются формирование экономически обоснованного представления:

а) о рациональной/нерациональной структуре объекта управления – финансовых и де- нежных ресурсов, а также образованных из них активов (оборотных средств, инвестиций, ис- точников их формирования, собственного капитала и др.);

б) об эффективных взаимосвязях, взаимодействии и взаимовлиянии отдельных звень- ев финансовых отношений (интерференции изменения основных и оборотных активов, влиянии увеличения совокупного норматива собственных оборотных средств на механизм распределения прибыли, а последнего – на потребность в долгосрочных кредитах, платеже- способность, устойчивость и финансовую безопасность предприятия и т.д.);

в) о направлениях совершенствования состава и структуры капитала, а также его ре- инвестирования в обслуживание производственно-коммерческой деятельности предприятия как основе для формирования плановых пропорций финансовых и денежных потоков, их оценки и регулирования.

21

Хозяйствен- ные товарище- ства

Общества

Производст- венные кооперативы

Государственные и муниципальные унитарные предприятия

Потребитель- ский коопера- тив

Ассоциации

Объединение

Объединение лиц

Общественные и религиозные орга- низации

Союзы

капитала Объединение лиц и капитала

на праве хозяйственного ведения

Полное товари- щество

ООО

с/х артель

на праве оперативного управления

Учреждения (образовательные, медицинские)

АО (АОЗТ, АООТ)

Рис. 3. Схема организационно-правовых форм хозяйствования предприятий в РФ

Товарищество на вере

ОДО

коопхоз

Термин «организация» в данном контексте используется в смысле упорядочения, сис- тематизации, устройства финансовой работы на предприятиях в соответствии с действую- щим законодательством и функциями децентрализованных финансов. Под организацией фи- нансов понимается упорядочение построения, взаимосвязей, взаимодействия и взаимовлия- ния отдельных звеньев общей системы финансовых взаимоотношений предприятия с целью повышения эффективности управления его денежными фондами и их использованием. Эко- номическое содержание организации финансов проявляется в функциях объекта финансово- го менеджмента. Основными из них являются формирование экономически обоснованного представления:

а) о рациональной/нерациональной структуре объекта управления – финансовых и де- нежных ресурсов, а также образованных из них активов (оборотных средств, инвестиций, ис- точников их формирования, собственного капитала и др.);

б) об эффективных взаимосвязях, взаимодействии и взаимовлиянии отдельных звень- ев финансовых отношений (интерференции изменения основных и оборотных активов, влиянии увеличения совокупного норматива собственных оборотных средств на механизм распределения прибыли, а последнего – на потребность в долгосрочных кредитах, платеже- способность, устойчивость и финансовую безопасность предприятия и т.д.);

в) о направлениях совершенствования состава и структуры капитала, а также его ре- инвестирования в обслуживание производственно-коммерческой деятельности предприятия как основе для формирования плановых пропорций финансовых и денежных потоков, их оценки и регулирования.

Эффективная организация финансов коммерческих и некоммерческих формирований предполагает:

рационализацию состава и структуры финансовых ресурсов, а также четкую субор- динацию всех звеньев финансов предприятия;

финансовое прогнозирование и планирование (обеспечивающее материально - фи- нансовую сбалансированность на предприятии во всех сферах его деятельности и направ- ленное на решение стратегических и тактических задач);

оперативную финансовую работу по реализации финансовых планов предприятия (регулирование финансовых ресурсов);

контрольно-аналитическую финансовую работу с целью соблюдения принципов организации финансов, а в коммерческих организациях - также на повышение финансовой устойчивости и недопущение банкротства.

Поставленная цель достигается путем слаженного выполнения функций объекта (ор- ганизации финансов) и субъекта (финансистов) управления.

Рыночная экономика основывается на экономических отношениях, складывающихся под воздействием спроса и предложения. Необходимыми условиями для рыночной органи- зации финансов предприятий являются: открытость и многоукладность экономики, равно- правие всех товаропроизводителей, свободное ценообразование, мобильность производства, ограничение монополизма на рынке, развитый финансовый рынок и др.

В этих условиях рыночные отношения регулируются самостоятельно, практически без прямого вмешательства государства. Его регулирующее воздействие осуществляется не административно-командными методами, а через механизм исполнения законодательных ак- тов, организующих финансовую деятельность всех хозяйствующих структур

В настоящее время в РФ созданы основные базовые предпосылки, необходимые для рыночной организации финансов предприятий.

22

Среди них:

наличие необходимой нормативно-правовой базы и механизмов их практической реализации;

признание предпринимательского права рисковать ради извлечения прибыли;

создание надежной системы банковского и торгового кредита;

устойчивость российской валюты;

подготовка специалистов по финансовому менеджменту и другие.

Развитие рыночного экономического механизма требует постоянного совершенство- вания организации финансов предприятий.

Финансы коммерческих и некоммерческих структур в рыночных условиях имеют одинаковые общие принципы организации:

плановость и системность (сочетание и взаимоувязка финансовой стратегии и тактики по всем звеньям финансов предприятий при реализации финансовых планов);

целевая направленность (сбалансированность материальных потребностей и финансо- вых ресурсов с целью повышения эффективности использования последних);

диверсификация финансовых ресурсов предприятий (для снижения финансовых рис- ков и обеспечения финансовой устойчивости);

стратегическая ориентированность в соответствии с «миссией» и задачами предпри- ятия.

Соблюдение этих принципов позволяет максимально эффективно реализовать все функции финансов предприятий.

Вместе с тем организация финансов коммерческих предприятий и некоммерческих учреждений существенно различается и строится на специфических признаках. Причина со- стоит в разных методах организации децентрализованных финансов: коммерческом расчете или программно-целевом (ранее использовался термин – «сметном») финансировании.