Раздел 2 [главы 4 (§4.3; 4.4), 7 (§7.1)];к.Э.Н. А.Л. Лавлинская –раздел 2[главы 3 (§3.2;3.3), 5, 7 (§7.2)], вопросыдля самоконтроля.

Цель этого учебного издания - максимально четко, ясно и доходчиво изложить содер- жание, строение, методы и методику выявления основных плановых пропорций формирова- ния и использования финансовых ресурсов предприятия (в целом и по направлениям дея- тельности), являющихся индивидуальными для каждого хозяйствующего субъекта. Эти зна- ния позволят экономисту (финансисту, бухгалтеру, организатору и т.д.) квалифицированно составлять финансовые планы, вести финансовый учет, осуществлять финансовый анализ и финансовый менеджмент.

В этом учебном пособии сконцентрирован полувековой личный опыт преподавания финансовых дисциплин проф. Круш З.А., современные научные знания молодых ученых – к.э.н. Седлова И.В. и к.э.н. Лавлинской А.Л., а также высококвалифицированные и доброже- лательные советы всех преподавателей кафедры финансов и кредита ВГАУ, ее заведующего

к.э.н., доцента Агибалова А.В., членов методической комиссии факультета бухгалтерского учета и финансов и его декана – д.э.н., проф. Широбокова В.Г.

Особо хочется подчеркнуть большую работу доцента Седлова И.В. по оформлению рукописи для печати.

Руководитель авторского коллектива Почетный работник высшего профессионально- го образования Российской Федерации, заслуженный профессор ВГАУ Круш З.А.

Раздел 1. Теоретические основы организации финансов предприятия Глава 1. Экономическое содержание и роль финансов в деятельности предприятия

Сущность и функции финансов предприятий

Сущность финансов предприятий: виды и содержание финансовых отношений, их регламентация. Основным субъектом хозяйственной деятельности является коммерческая организация или предприятие, рассматриваемое как единый экономический комплекс для производства товаров с целью извлечения прибыли и приращения капитала, а в итоге – по- вышения своей рыночной стоимости.

Финансы организаций (предприятий) действуют в рамках общей финансовой системы страны. Используя в процессе предпринимательской деятельности капитал, уплачивая нало- ги, социальные платежи и выполняя другие денежные обязательства, они формируют обще- государственные доходы и являются важнейшей составной частью и основным звеном фи- нансовой системы страны.

Возникновение и развитие финансов организаций (предприятий) основано на обособ- лении государственного бюджета от финансовых ресурсов хозяйствующих субъектов. Вме- сте с тем финансовая деятельность предприятий регулируется государством. Степень юри- дической и административной регламентации финансов предприятий зависит от используе- мой в экономических отношениях страны теории государственных финансов. На ее положе- ниях определяются финансовые права организаций и границы вмешательства государства в их финансовую деятельность, строится финансовая политика предприятий и механизм ее практической реализации.

Воздействие теорий государственных финансов на экономическое содержание, сущ- ность и функции финансов предприятий неоднозначно. Если в соответствии с концепцией классиков экономической мысли (У. Петти,А. Смита, Д. Риккардо и др.) финансы предпри- ятий развивались самостоятельно, поскольку вмешательство государства в их хозяйственную жизнь ограничивалось налогообложением, то следование теорииД. Кейнса, основанной на расширении государственного регулирования финансовых отношений хозяйствующих субъ- ектов и допускающей прямое участие государства в экономике страны, в значительной мере снижало финансовую независимость коммерческих организаций. Дальнейшее развитие этих базовых теорий в концепциях неокейнсианцев (А. Хансен, Р. Харрод и др.), допускающих государственное регулирование финансовых отношений на предприятиях через прямое бюджетное финансирование определенных расходов, и посткейнсианцев (Н. Калдор, Г. Шэкл, Р. Клаудер), расширяющих централизованное вмешательство в экономику путем ог- раничения деятельности монополий и введения налогов на потребление, а также неокласси- ческой школы (Р.Слоу, А. Роббинс), рассматривающей возможность увеличения доходов предприятий через сокращение налогов, привело к распространению теории конвергенции, основанной на интерференции неокейнсианских и неоклассических подходов.

Войдя в результате проведения рыночных реформ в мировое экономическое сообще- ство, Россия вынуждена в рамках состояния отечественной экономики следовать современ- ным тенденциям развития науки о финансах предприятия.

Сущность финансов организаций (предприятий) проявляется в определенных видах финансовых отношений, возникающих в реальном денежном обороте и связанных с исполь- зованием различных целевых денежных фондов предприятий.

С развитием рыночных отношений, введением Гражданского, Бюджетного, Налогово- го, Трудового, Земельного и Таможенного кодексов РФ, а также разработкой других норма- тивно-правовых документов, регламентирующих реальный денежный оборот, сфера финан- совых отношений организаций (предприятий) существенно расширилась и изменилась.

По экономическому содержанию финансовые отношения организаций (предприятий) можно сгруппировать по следующим видам:

с учредителями. В момент создания и в процессе развития за счет взносов собствен- ников формируется и пополняется уставный (складочный, паевой, неделимый, акционерный) фонд предприятия. Он является первоначальным источником образования основных и обо- ротных средств коммерческой организации. Наличие закрепленного учредительными доку- ментами вклада в уставный капитал является основанием для выплаты учредителям части дохода в виде дивидендов, а в установленных законами случаях – и возврата внесенных паев, вкладов, долей;

с другими предприятиями и организациями (поставщиками сырья, материалов, по- луфабрикатов, топлива, электроэнергии, оборудования, транспортных и других услуг по их приобретению; покупателями готовой продукции, работ, услуг; подрядчиками, выполняю- щими строительно-монтажные работы, транспортные и др. работы в период инвестиционной и производственно-коммерческой деятельности). Отношения предприятия с контрагентами в процессе наличных и безналичных расчетов связаны с притоком и оттоком денежных средств хозяйствующих субъектов, в свою очередь, являющихся материальной основой формирования целевых денежных фондов, необходимых для обеспечения расширенного воспроизводства и выполнения финансовых обязательств. Кроме того, в процессе осуществ- ления расчетных операций образуются кредиторская и дебиторская задолженности, являю- щиеся специфическими видами финансовых инструментов. С этих позиций данная группа финансовых отношений является основной в сфере обеспечения производственно- коммерческой и финансовой деятельности предприятий;

отношения с финансово-кредитной системой. В состав этой группы включаются от- ношения с государственными и муниципальными бюджетами (по соответствующим плате- жам и получению дотаций, субвенций и субсидий), внебюджетными фондами (социального и медицинского страхования, пенсионным), со страховыми компаниями (по взносам страхо- вых платежей и получению страховых возмещений) и инвестиционными фондами (по раз- мещению финансовых инвестиций, получению дивидендов и др.). Особое место в этой груп- пе занимают отношения предприятий с банковской системой. Это – кассовые, расчетные, ва- лютные, кредитные и др. виды банковских отношений. Они являются финансовыми лишь в части формирования и использования финансовых ресурсов и финансовых инструментов (приращения рентабельности собственного капитала благодаря использованию кредита, по- лучения доходов в процессе хранения денежных средств на депозитных и других счетах в коммерческом банке и др.) От организации отношений с финансовыми институтами и бан- ковской системой зависит своевременность выполнения финансовых обязательств предпри- ятия и его финансовое состояние;

финансовые отношения с работниками предприятия. В процессе распределения вы- ручки от реализации формируется фонд оплаты труда с социальными начислениями, обеспе- чивающий воспроизводство трудовых ресурсов. Кроме того, в процессе выплаты заработной

платы по установленному графику платежей образуются дополнительные финансовые ре- сурсы - устойчивые пассивы, прочие доходы от взыскания штрафных санкций и некоторые другие. Организация этих финансовых взаимоотношений влияет на эффективность исполь- зования человеческого капитала;

финансовые отношения внутри предприятия (организации). Это -отношения между его различными структурными подразделениями (филиалами, цехами, бригадами, отделами) по оценке характера их участия в формировании денежных доходов и накоплений, финанси- рованию оборотных средств и инвестиций во внеоборотные активы, распределению доходов и социальных льгот и т.д.;

финансовые отношения внутри объединений организаций (предприятий), финансо- во-промышленных групп, холдингов, союзов, ассоциаций, связанные, в основном, с внутри- корпоративным распределением и использованием средств (доходов, накоплений, резервов, денежных фондов на выполнение целевых программ).

Последние два вида финансовых отношений связаны с перераспределением денежных фондов, обеспечением ритмичности производства и развития предприятия.

В современной экономике России появились и принципиально новые группы финан- совых отношений, связанные с несостоятельностью (банкротством) предприятий. Эти отно- шения регламентируются государством, в частности, Гражданским Кодексом РФ и Феде- ральным законом «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ, тре- бующие использования специальных форм антикризисного управления и управления финан- совыми отношениями, обусловленными реструктуризацией.

Общим для всех перечисленных видов отношений является то, что они выражены в денежной форме, в определенной мере законодательно регламентированы государством, и что в процессе этих отношений формируются фонды денежных средств, в том числе и обще- государственные.

Финансовые отношения, в отличие от кредитных и расчетно-денежных, являются од- носторонними. Несмотря на то, что стратегические и тактические цели управления финанса- ми варьируются в зависимости от стадии жизненного цикла предприятия, его производст- венно-технических возможностей, уровня конкурентоспособности производимой им про- дукции, финансового состояния и других факторов, основной целью финансового менедж- мента является обеспечение рациональной организации финансовых отношений.

Каждая из перечисленных групп финансовых отношений имеет свои особенности и сферу применения. Их материальной основой является движение денежных средств. С них начинается и ими завершается кругооборот капитала на предприятиях. Однако не все денеж- ные отношения являются финансовыми.

Финансы предприятий – это совокупность экономических отношений, связанных с формированием и использованием децентрализованных денежных фондов хозяйствующих субъектов, необходимых для обеспечения расширенного воспроизводства и выполнения фи- нансовых обязательств.

Как следует из определения, в основе финансов организаций (предприятий) лежат экономические отношения, реализуемые в денежной форме и направленные на образование из обезличенной массы денежных средств строго целевых денежных фондов.

Финансы организаций (предприятий) можно классифицировать по различным при- знакам.

По организационно-правовым формам различают: финансы открытых и закрытых ак-

ционерных обществ, финансы обществ с ограниченной и дополнительной ответственностью, финансы полных товариществ и товариществ на вере, финансы производственных коопера- тивов, финансы государственных и муниципальных унитарных предприятий, финансы не- коммерческих организаций. В практической деятельности важно учитывать особенностифи- нансов предприятий различных организационно-правовых форм хозяйствования ибо игнори- рование данного обстоятельства может привести к конфликтам между собственниками, управляющим персоналом и работниками.

По отраслевой принадлежности различают: финансы промышленных, сельскохозяй- ственных, транспортных и торговых организаций; финансы научно-исследовательских, кон- структорских, проектных организаций; финансы строительных, монтажных, строительно- монтажных организаций и др. Особенности финансов, обусловленные отраслевой специфи- кой, непосредственно влияют на эффективность их организации и, следовательно, возмож- ности их успешного развития.

В зависимости от субъектов права собственности различают финансы коммерче- ских организаций, имущество которых находится в собственности: а) граждан и юридиче- ских лиц РФ, в том числе и иностранных (частной); б) Российской Федерации (государст- венной); в) субъектов Российской Федерации (государственной); г) муниципальных образо- ваний (муниципальной); д) в совместной собственности. От формы собственности организа- ции (предприятия) зависят имущественная ответственность, порядок образования и исполь- зования капитала и финансовых ресурсов, распределение финансовых результатов, взаимо- отношения между участниками производственного процесса.

В зависимости от размеров предприятий различают: финансы малых, средних и крупных предприятий. Размер организаций (предприятий) оказывает влияние на наличие ли- бо отсутствие больших или меньших возможностей привлечения финансовых ресурсов для расширения и совершенствования производства из внешних источников, использование спе- циальных режимов налогообложения, ведение финансовой отчетности и др.

Все направления классификации воздействуют на организацию финансов предпри- ятий, так как в зависимости от организационно-правовой формы, отраслевой принадлежно- сти, субъектов собственности и размеров по-разному формируются затраты на производство и реализацию продукции, структура активов и капитала, прибыль, длительность операцион- ного и финансового циклов, осуществляется налогообложение, образуются доходы и денеж- ные фонды, распределяется прибыль и осуществляются другие аспекты финансовой дея- тельности предприятий.

Функции финансов предприятий. Под функциями любой экономической категории следует понимать форму выражения ее общественного назначения. Функции должны выра- жать специфику соответствующего понятия.

Среди экономистов нет единого мнения по поводу функций, выполняемых финансами организаций (предприятий).

Большинство экономистов (В. Родионова, Н. Колчина, Л. Дробозина и др.) выделяют две основные функции этой экономической категории: распределительную и контрольную. Они тесно взаимосвязаны между собой и существуют в единстве.

Другая группа экономистов (М. Романовский, М. Лапуста, Т. Мазурина, Л. Скамай) вместо распределительной (а по сути – в ее составе) выделяет три самостоятельные функции: формирования капитала, доходов и денежных фондов, распределения и использования дохо- дов и денежных фондов, а некоторые – и регулирования денежных потоков. Не отрицая важ- ности конкретизации практического проявления распределительной функции, в процессе ис-

пользования которой из обезличенной массы денежных средств формируются конкретные целевые денежные фонды предприятия, необходимые для обеспечения расширенного вос- производства и выполнения финансовых обязательств перед государством, вряд ли право- мерна столь расширительная ее трактовка. В данном случае стирается грань между сферами использования производственно-коммерческих, денежно-расчетных и финансовых взаимо- отношений, а также тот факт, что финансовые ресурсы хотя и обслуживают весь воспроиз- водственный процесс, но формируются лишь на его распределительной стадии. С этих пози- ций более правомерным представляется выделение многими современными авторами (Л. Дробозина, Л. Павлова, П. Жевтяк и др.) в дополнение к распределительной и контрольной также обеспечивающей функции финансов организаций, объединяющей общую природу и цель финансов организаций. Все эти три функции тесно взаимодействуют между собой.

Распределительная функция финансов предприятий проявляется:

в формировании из выручки от продаж целевых денежных фондов, необходимых для осуществления непрерывного воспроизводства (как простого – фондов возмещения матери- альных затрат, износа основных средств и оплаты труда, так и расширенного – фондов раз- вития производственных и непроизводственных основных средств, прироста собственного оборотного капитала) и выполнения финансовых обязательств перед государством. Источ- ником первых является доход от продаж в части, формирующей себестоимость, а вторых и третьих - прибыль;

в использовании целевых денежных фондов по назначению.

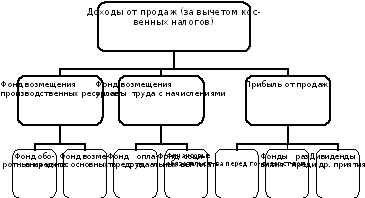

Распределительная функция финансов предприятий видна из схемы распределения денежной выручки:

Рис. 1. Схема формирования целевых денежных фондов организаций (предприятий) в процессе распределения доходов от продаж

Судя по рис. 1., после возмещения из доходов от продаж потребленных в одном про- изводственно-коммерческом цикле ресурсов (для чего и формируются соответствующие де- нежные фонды возмещения) из прибыли создаются фонды на расширенное воспроизводство, уплату налогов государству, выплачиваются дивиденды. В процессе распределения доходов

13

формируются структурные пропорции финансовых ресурсов предприятия и капитала, обес- печивающие взаимосвязь интересов собственников, государства и работников предприятия, а в итоге - непрерывный воспроизводственный процесс и общегосударственные потребно- сти.

Контрольная функция финансов предприятий предполагает осуществление финансо- вого контроля за формированием затрат и доходов, результатами производственно- финансовой деятельности организаций, распределением прибыли, образованием и использо- ванием финансовых ресурсов. С помощью этой функции осуществляется контроль за созда- нием и структурой собственного капитала организации (предприятия), а также изменениями финансовых показателей. Она связана с применением различного рода стимулов и санкций, используется при оценке изменения финансовых показателей, результативности принятой финансовой стратегии, эффективности распределительных отношений и всей производст- венно-финансовой деятельности организации (предприятия).

Обеспечивающая функция финансов предприятий состоит в формировании начально- го собственного капитала иего рациональной структуры, а также в достижении сбалансиро- ванности затрат средств с использованием финансовых ресурсов на всех стадиях кругообо- рота капитала. Тем самым через финансовые отношения, возникающие на стадии распреде- ления, связываются воедино все другие стадии воспроизводства: производство, обмен и по- требление. Достаточность финансовых ресурсов – необходимое условие эффективного и бесперебойного производственно-коммерческого цикла и наоборот:его нарушение (рост за- трат, трудности с продажей продукции и т.д.) уменьшает доходы от продаж, прибыль, фи- нансовые ресурсы, снижает финансовую устойчивость предприятия. Несоблюдение обеспе- чивающей функции финансов организаций свидетельствует о недостатках в выполнении распределительной и контрольной функций, требует их корректировки и своевременнойко- ординации. Нарушение финансового равновесия может привести к банкротству хозяйст- вующего субъекта.