Глава 3 Финансовое обеспечение текущей деятельности коммерческих организаций

3.1 Экономическое содержание и основы организации оборотного капитала

Оборотный капитал предприятий: понятие, состав, функции и роль в производственно-коммерческой деятельности

Хозяйственная (текущая, операционная, производственно - коммерческая) деятель- ность предприятий осуществляется с целью производства товаров, обеспечивающих при- быль и достижение социального эффекта. Прибыль формируется в процессе осуществления снабженческой, производственной и сбытовой видов деятельности (рис. 13).

Текущая деятельность осуществляется непрерывно, благодаря использованию на всех этапах формирования затрат и доходов капитала предприятия в двух формах: основного и оборотного.

Их участие в операционном

цикле имеет разныйхарактер.

Основной капиталучаствует

вформировании

себестоимости готовой продукциитолько через

амортизацию основныхакти-

вов,равную

сумме ихизноса,

а оборотный – всеминатурально-вещественными

видами,со-

вершая полный

кругооборот

за один

операционный

цикл (рис.

20).

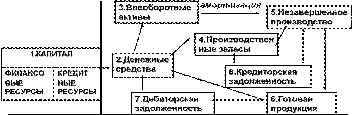

2 Сырье, мате- риалы

3 Незавершенное производство

Рис. 20. Кругооборот оборотного капитала в натурально-вещественной форме Разные виды оборотного капитала по-разному обслуживают деятельность предпри-

1 Денежные средства

5 Дебиторская задолженность

4 Готовая про- дукция

ятия. Часть оборотного капитала, которую собственники в виде предметов труда авансиро- вали в один производственный цикл с целью создания новой стоимости, полностью перено- сит свою стоимость на изготовляемое изделие и называется оборотным производственным капиталом (оборотные производственные фонды). Он (в виде сырья, материалов и незавер- шенного производства) выполняет производственную функцию. Однако кругооборот обо- ротного капитала (в состав которого на стадии производственного потребления включается также амортизация основных средств) завершается лишь после реализации продукции, т.е. в сфере обращения. В сфере обращения происходит в отличие от сферы производства не пере- несение, а лишь превращение стоимости готовой продукции из дебиторской задолженности в денежные ресурсы. Поэтому часть оборотного капитала, обслуживающая процесс превра- щения стоимости изготовленных изделий в денежные ресурсы, называется оборотным капи- талом в сфере обращения (фонды обращения). Он выполняет платежно-расчетную функцию, обеспечивая продажу готовой продукции покупателям, а затем – получение денежных

средств. Обе части оборотного капитала существуют в единстве, поскольку без прохождения через сферу обращения полный кругооборот стоимости не завершается.

Оборотный капитал – это совокупность финансово-кредитных ресурсов, авансирован- ных в обслуживание одного производственно-коммерческого цикла в виде оборотных произ- водственных активов и активов сферы обращения.

Роль оборотного капитала в производственно-коммерческой деятельности предпри- ятия видна из бизнес-модели (рис. 21).

Оборотный капитал

в натурально-вещественной форме = кв.2 + кв.4 + кв.5 + кв.6 + кв.7 в том числе:

в производстве =кв.4 + кв.5

в обращении = кв.2 + кв.6 + кв.7 ФЭП = (кв.4 + кв.5 + кв.6 + кв.7) – кв.8

ФЭП = неденежные оборотные активы – кредиторская задолженность

Рис. 21. Бизнес-модель движения оборотного капитала

Авансированная в производственно-коммерческую деятельность часть капитала не- прерывно переходит из сферы производства в сферу обращения и обратно. При этом стои- мость капитала в любой момент находится одновременно в разных натурально- вещественных формах, постоянно изменяя их с денежной в материальную и производствен- ную, затем – в товарную (готовые изделия) и вновь в денежную.

Период полного оборота всей суммы оборотного капитала путем последовательной смены их форм называется операционным циклом (период времени от расхода денег на по- купку сырья до поступления денег после реализации продукции).

Успешный операционный цикл заканчивается созданием условий для расширенного производства (Д' >Д), аубыточная работа –«сжатием» авансированной стоимости (Д' < Д).

Причиной «сжатия» авансированной стоимости могут быть реализация продукции по цене ниже ее себестоимости, гибель продукции и производственных запасов от стихийных бедствий и бесхозяйственности, банкротство покупателей, не возвращающих долги, отвле- чение оборотных средств во внеоборотные активы и др. При утрате оборотного капитала сумма средств, авансированных в производственно-коммерческий цикл, превышает выручку от реализации продукции. Полное восстановление авансированного капитала достигается реализацией продукции по цене, превышающей ее себестоимость.

Из рисунка 21 видно, что потребность предприятия в финансово-кредитных ресурсах,

вложенных в оборотные активы для обслуживания текущей деятельности, сокращается на сумму кредиторской задолженности.

Специальная экономическая категория, – финансово-эксплуатационные потребности (ФЭП), - показывает, сколько собственного и заемного капитала необходимо авансировать в один производственно-коммерческий цикл, чтобы получить определенный объем продаж (тождественное понятие – «работающий» капитал).

ФЭП («работающий» капитал) определяется следующим образом: производственные запасы + незавершенное производство + готовая продукция +дебиторская задолженность – кредиторская задолженность (или: неденежные оборотные активы - кредиторская задолжен- ность).

Понятие оборотного капитала можно представить как совокупность ресурсов, аван- сированных в производственные активы и активы в сфере обращения для участия в одном производственном цикле.

Особенности понятия «оборотный капитал», раскрывающие его сущность, можно представить следующим образом. Это:

стоимость, которая не расходуется, а авансируется в каждый новый производствен- но-коммерческий цикл и возвращается в составе выручки от продаж;

цель авансирования оборотного капитала состоит в создании производственных за- пасов, полуфабрикатов и законченных изделий, а также условий для их реализации;

полный кругооборот авансированной стоимости оборотного капитала происходит за один производственно-коммерческий цикл;

оборотный капитал имеет две стороны: финансовые ресурсы (источники формиро- вания) и оборотные текущие активы (их размещение).

Кругооборот и оборот оборотного капитала на предприятиях имеет существенные особенности в зависимости от сферы их деятельности (материальной или нематериальной), а также отрасли экономики (в легкой промышленности, например, более длительный цикл их кругооборота, чем в торговле, но меньше, чем в строительстве и т.д.)

Оборотный производственный капитал обеспечивает непрерывность производствен- ного цикла, а капитал в сфере обращения создает условия для завершения кругооборота средств предприятия и начала нового производственного процесса, а также обеспечивает финансовыми ресурсами сферу обращения. Поэтому оборотный производственный капитал, авансированный в запасы сырья, топлива, заработную плату работников и другие издержки производства, а также в создание накоплений в виде износа основных средств, выполняет производственную функцию, а оборотный капитал в сфере обращения - платежно-расчетную функцию (с одной стороны, он опосредствует расчеты с покупателями продукции, а с другой

обеспечивает за счет полученной выручки от реализации оплату счетов поставщиков про- изводственных ресурсов, выплату заработной платы, погашение налоговых платежей и т. п.). Лишь совместное участие в кругообороте оборотного производственного капитала и капи- тала в сфере обращения позволяет коммерческой организации осуществлять непрерывную хозяйственную деятельность.