Накопления предприятия: экономическое содержание и состав

Финансовые ресурсы предприятия – это денежные фонды целевого назначения, ис- пользуемые для расширенного воспроизводства, экономического стимулирования и выпол- нения обязательств перед государством. Они формируются за счет различных доходов и на- коплений.

Накопления предприятия представляют значительную часть собственных финансовых ресурсов, не использованную на потребление и выплаты государству. В отличие от капитала, инвестированного собственниками в создание уставного фонда, накопленный капитал создан сверх того, что было первоначально авансировано собственниками.

Накопления предприятия представлены добавочным капиталом, а также денежными фондами, возникающими при распределении чистой прибыли: резервным капиталом, фон- дами накопления, собственных оборотных средств и социальной сферы (или общей суммой нераспределенной прибыли). Учитывая особый характер амортизационного фонда, посте- пенно накапливаемого в денежной форме для воспроизводства изношенных основных средств, он также относится к накоплениям предприятия.

По времени образования накопления предприятия включают две подгруппы.

Накопления прошлых лет. Как правило, они материализованы в активах предпри- ятия (капитализированы):

а) в основных средствах производственного и непроизводственного назначения;

б) в постоянных остатках оборотных средств (собственных оборотных средствах) в материальной и денежной формах (поскольку они участвуют в кругообороте капитала, то структура оборотного капитала постоянно меняется).

Накопления текущего года (нераспределенная прибыль текущего года, амортизаци- онный фонд). Вначале они размещены только в оборотных активах (где они постоянно ме- няют свою форму: из материальной – в денежную и т.д.), а затем, аналогично первой под- группе, размещаются и в основных и оборотных активах.

По экономическому содержанию в составе накоплений можно выделить следующие основные виды:

нераспределенная прибыль прошлых лет;

нераспределенная прибыль текущего года;

амортизационный фонд;

резервный капитал;

добавочный капитал.

Основные виды накоплений формируются за счет собственного капитала. Его сохра- нение и увеличение является важнейшей целью предпринимательской деятельности, дости- гаемой путем максимизации общей прибыли и росту нераспределенной прибыли. В этомсо- стоит неразрывная связь организации доходов (раздел 2 глава 1 данной работы) с собствен- ным капиталом (раздел 2 глава 2 учебного пособия).

Особое место в накоплениях предприятия занимает амортизационный фонд.

Амортизационный фонд не является собственным капиталом, но как специфический денежный фонд является собственным финансовым ресурсом.

Амортизация – одновременное соединение двух процессов: 1) износа основных средств в процессе их функционирования и2) перенесения стоимости изношенных основных средств на произведенный с их участием продукт. В результате одна часть основного капи- тала (в виде конкретных основных средств) продолжает участвовать в производственном процессе в прежней натуральной форме основного средства, а вторая в сумме износа совер- шает кругооборот как часть стоимости незавершенного производства и готовой продукции (т.е. оборотных средств). После реализации готовых изделий эта вторая часть (равная сумме износа) возмещается из выручки и постепенно накапливается.

Назначение амортизации состоит в накоплении денежных ресурсов в течение срока полезного использования основных средств для их восстановления. Таким образом, за время амортизации происходит скрытая «утечка» стоимости основных средств и одновременно – начисление износа.

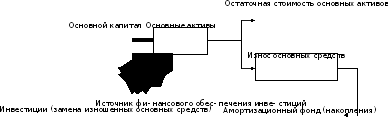

Необходимо отметить, что начисление

амортизации не является денежным

расходом предприятия (хотя включается

в состав затрат, увеличивающих

себестоимость готовой про-

дукции). Амортизация – это расчетная

величина, позволяющая сократить прибыль

и создать накопления для будущих

инвестиций в замену изношенных основных

средств (рис. 19).

Рис. 19. Модель формирования и использования накоплений в виде амортизационного фонда Процесс накопления амортизации не следует понимать как простое накопление денег

за несколько лет на расчетном счете для приобретения новых основных средств. Поскольку амортизация является «платеженеэффективным» расходом (не сопровождающимся реаль- ными платежами), то при получении выручки от продаж увеличиваются свободные денеж- ные средства, временно используемые в кругообороте оборотного капитала. При высо-

кой ликвидности, к моменту износа основных средств и необходимости их восстановления нужные для этого денежные средства переходят из основной в инвестиционную деятель- ность.

Поскольку в условиях инфляции денежные средства обесцениваются, а основные средства дорожают, то целесообразно регулярно переоценивать основные средства и ис- пользовать в процессе формирования затрат методы ускоренной амортизации.

Имеются также прочие виды накоплений, обеспечивающие расширенное воспроиз- водство на предприятиях.

Вопросы для самоконтроля.

Назовите основные показатели, характеризующие финансовые результаты деятельности организации.

По каким признакам классифицируются доходы предприятия.

Что понимается под прибылью с экономической и учетно-финансовой позиций.

Перечислите виды прибыли предприятия.

Какие функции выполняет прибыль предприятия.

Что такое расходы предприятия.

Назовите основные признаки классификации расходов предприятия.

На какие группы классифицируются денежные расходы предприятия по экономическо- му содержанию.

Какие элементы расходов входят в состав расходов по обычным видам деятельности по учетному признаку.

Назовите традиционные и рыночные методы планирования расходов на производство и реализацию продукции и раскройте их содержание.

Перечислите основные этапы планирования расходов на производство и реализацию продукции сметным методом.

Перечислите финансовые методы управления производственными затратами предпри- ятия.

Как трактуется выручка с финансовых, учетных и налоговых позиций.

Перечислите структурные компоненты выручки как источника формирования финансо- вых ресурсов.

Назовите основные методы планирования выручки от продаж.

По какой формуле осуществляется планирование выручки от реализации методом пря- мого счета.

По какой формуле осуществляется планирование выручки от реализации расчетным ме- тодом.

Охарактеризуйте основные этапы планирования прибыли от реализации продукции ме- тодом прямого счета.

Представьте современную модель формирования бухгалтерской прибыли (прибыли до налогообложения).

По каким каналам распределяется общая (бухгалтерская) прибыль организации.

Когда принимается решение об использовании прибыли (списании убытков).

Перечислите основные группы прочих доходов и расходов предприятия.

Какие элементы учетной политики оказывают влияние на финансовый результат дея- тельности предприятия.

Что такое дивиденды и кооперативные выплаты. В чем их общность и различие.

В чем экономический смысл создания финансовых накоплений на предприятии. Назови- те их составные части.