Прогнозирование и планирование оборотного капитала

Прогнозирование и планирование неденежных оборотных активов: понятие, методы и методика

Общие подходы к прогнозированию и планированию оборотного капитала. Прогнозиро- вание является предсказанием какого-либо события или явления. Как правило, оно осуществля- ется по разным сценариям. Один из них избирается в качестве основы для составления планов. Следовательно, планирование осуществляется по одному из вариантов финансовых прогнозов, выбранному для практического использования.

В сфере финансового обеспечения текущей деятельности различают:

прогнозирование и планирование общих вложений в оборотные активы и их источники;

прогнозирование и планирование минимальной (постоянной) потребности в оборот- ном капитале (системной части), получившее название «нормирование оборотных средств».

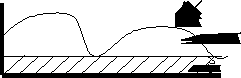

Выделение двух аспектов прогнозирования и планирования оборотного капитала обу- словлено неравномерной потребностью в оборотных активах (следовательно – и в источниках их формирования) на предприятиях (рис. 22).

тыс. руб.

общая

потребность минимальная

потребность

1/I 1/IV 1/VII 1/X 1/I

Рис. 22. Примерный график потребности в оборотном капитале на предприятиях

График показывает, что общая потребность в оборотных активах и пассивах любого предприятия состоит из системной (постоянной, минимальной) и временной (дополнительной, колеблющейся) частей. На предприятиях с сезонным характером производства временная по- требность является сезонной и имеет значительные размер и размах колебаний. На остальных предприятиях временная, дополнительная потребность в оборотном капитале менее значительна по величине и вариативности.

Однако одинаковый характер потребности всех предприятий в определенной постоянной сумме оборотного капитала, а в некоторые моменты (периоды) – и в дополнительной величине обусловил необходимость различать планирование постоянных (минимальных) и общих инве- стиций в оборотные средства: нормирования и общего планирования оборотных активов и их источников.

Различия планирования и нормирования можно представить по трем направлениям.

По номенклатуре оборотных активов: планируются все виды оборотных активов, а нормируются, как правило, неденежные оборотные активы.

По производственному значению: ланируется общая (максимальная) потребность в оборотных средствах на конкретную дату (на конец года, квартала), а нормируются лишь посто- янные, минимальные вложения в материально-производственные запасы и затраты.

По финансовому содержанию: источниками покрытия общих плановых вложений в оборотные активы являются собственные, заемные, привлеченные и прочие, а источниками формирования нормативной потребности являются, как правило, собственные ресурсы. Кон- кретный состав и структура источников формирования постоянных потребностей зависит от из- бранной предприятием финансовой стратегии использования собственного капитала в основной деятельности.

Основные этапы прогнозирования и планирования оборотных средств.

Планирование неденежных оборотных активов (производственных запасов, незавер- шенного производства, готовой продукции).

Нормирование оборотных средств и источников их покрытия.

Сводное планирование неденежного оборотного капитала.

Планирование денежных оборотных активов.

Методы и методика планирования неденежных оборотных активов. Планирование не- денежных оборотных активов- натурально-вещественного воплощения оборотного капитала в запасы и затраты - зависит от политики формирования оборотного капитала: активов и пасси- вов. Предприятие может избрать один из трех возможных принципиальных подходов к форми- рованию оборотных активов: консервативный, агрессивный или умеренный. Они различаются по уровню риска потерь (убытков) из-за недостатка оборотных активов и по их эффективности.

При консервативной финансовой политике формирования оборотных активов миними- зируется риск потерь от нарушения непрерывности воспроизводственного процесса, минимизи- руются их рентабельность и оборачиваемость. В этом случае оборотные активы формируют в размере, обеспечивающем полное покрытие текущей потребности в них, а также создают значи- тельные резервы на случай непредвиденных ситуаций.

Агрессивная финансовая политика формирования текущих активов основана на миними- зации всех видов оборотных активов. Страховые резервы производственных запасов и готовой продукции в этом случае не создаются. Такая политика стимулирует повышение эффективности оборотных активов (рост рентабельности и оборачиваемости), но резко повышает уровень пред- принимательского риска.

Умеренная финансовая политика по отношению к формированию оборотных активов направлена на создание обоснованного минимума оборотных активов, обеспечивающего беспе- ребойную производственно-коммерческую деятельность. Планирование нацелено на полное обеспечение текущей потребности предприятия всеми видами оборотных активов на любую да- ту с учетом создания приемлемого размера натуральных резервов. В этом случае обеспечи- вается наилучшее для реальных условий хозяйствования соотношение между риском потерь и уровнем эффективности оборотных активов.

При умеренной политике в любой момент операционного цикла величина оборотных ак- тивов должна быть такой, чтобы предприятие могло осуществлять бесперебойную производст- венную деятельность и не было излишков материальных ценностей.

140

Конкретные плановые размеры разных видов активов определяются текущими потребно- стями предприятия. Они зависят от характера и сложности производства, длительности произ- водственного цикла, сезонности, темпов роста, условий сбыта, механизма безналичных расче- тов, финансовых возможностей и других факторов.

Определение плановой потребности в основной части оборотных активов - неденежных средствах (запасах и затратах) - тесно связано с производственным планом предприятия (фор- мирующим необходимость в производственных и трудовых ресурсах), с планами затрат на про- изводство и выпуск готовой продукции. Они являются основой для расчета как капитализиро- ванных вложений в сырье, материалы, полуфабрикаты, готовую продукцию, необходимых для бесперебойного производства и реализации товаров, так и декапитализированных, формирую- щих себестоимость последних и доход от продаж. Именно планирование капитализированных вложений в неденежные оборотные активы по состоянию на конец планируемого года (кварта- ла, месяца) предназначено для обеспечения непрерывного производства и выпуска продукции в следующем за планируемым периоде.

Завышение потребности в оборотных активах ведет к замораживанию и омертвлению ре- сурсов, снижению их оборачиваемости и эффективности использования, а занижение – к пере- боям в производстве и реализации продукции и потере прибыли. Поэтому планирование по- требности в оборотных активах и особенно важнейшей их части – запасов и затрат должно учи- тывать потребности обеспечения непрерывности воспроизводственного процесса и необходи- мость повышения его эффективности.

В финансовом планировании остатков неденежных оборотных активов на конец плани- руемого года могут использоваться три метода: прямого счета, аналитический и коэффициент- ный.

Метод прямого счета предусматривает расчет ожидаемых остатков по каждому элемен- ту оборотных активов на конец планируемого года на основе нормы времени их пребывания в производстве или обращении с последующим определением совокупных вложений в оборотные активы.

Методика планирования неденежных оборотных активов методом прямого счета основана на использовании норм запаса в днях (Ндн), которые устанавливаются для каждого элемента обо- ротных средств, и однодневной потребности (расход запасов за один день) в них (Родн):

Зпл = Нз × Родн, где

Зпл – плановая потребность в запасах по каждому их виду.

По материально-производственным ценностям (остаткам сырья, материалов, ком- плектующих изделий и готовой продукции) размер потребности на конец планируемого периода состоит из текущего (необходимого для производства), страхового (гарантийного), подготови- тельного (необходимого для выгрузки, приема, складирования и лабораторного анализа), техно- логического (для подготовки к производству, связанного с сушкой сырья, разогревом, отстоем, выдержкой готовых изделий) и транспортного (на время нахождения в пути и другие случаи не- согласования сроков документооборота и их оплаты) запасов.

Размер запасов товарно-материальных ценностей определяется путем произведения нор- мы запаса в днях и однодневного расхода разных видов сырья (готовой продукции) в рублях. При этом общая норма запаса (по каждому их виду расчет производится отдельно) является ре-

141

зультатом суммирования всех норм, требуемых технологическими особенностями соответст- вующего производственного процесса.

Текущий складской запас зависит от частоты и равномерности поставок, а также перио- дичности запуска сырья в производство. В промышленности при равномерных поступлениях он устанавливается в размере 50% среднего интервала поставок (примерно 10 дней), а при нерав- номерных - от цикла снабжения, рассчитанного делением суммы средневзвешенного интервала закупки сырья от нескольких поставщиков (в днях) на стоимость общего объема покупок.

Страховой и транспортный виды запасов устанавливаются (каждый в отдельности) в пределах ½ от текущего складского запаса.

Однодневный расход товарно-материальных ценностей определяется по данным предше- ствующего квартала (месяца). Например, при планировании на конец года однодневный расход сырья, материалов, комплектующих или выпуска готовой продукции рассчитывается путем де- ления затрат (выпуска) за IV квартал отчетного года на 90 дней.

По другому важнейшему виду неденежных оборотных активов – незавершенному произ- водству (часто – «затратам») размер плановых вложений определяется по формуле:

Ннп = (Дпц × Кнз) × Зодн, где

Ннп – норма вложений оборотных активов в затраты незавершенного производства (в рублях), а норма этих вложений в днях (Ндн) устанавливается исходя из длительности произ- водственного цикла (Дпц) и степени готовности изделий, выражающейся через коэффициент нарастания затрат (Кнз):

Ндн = Дпц × Кнз.

При этом коэффициент нарастания затрат определяется путем деления затрат в незавершен- ном производстве на конец года на итоговую стоимость готовой продукции. Данный показатель всегда больше 0, но меньше 1. Величина однодневных затрат на производство рассчитывается как частное от деления себестоимости валовой продукции за IV квартал на 90 дней.

Завершается процесс планирования неденежных оборотных активов путем суммирования плановых вложений в частные виды активов и определения общей суммы. Она характеризует по- требность предприятия во вложениях финансовых ресурсов в запасы и затраты на конец плани- руемого года и ожидаемую структуру этих видов оборотных активов, необходимых для обеспече- ния непрерывного производства и выпуска продукции в последующем периоде.

Планирование неденежных оборотных активов упрощается при использовании в много- ассортиментных видах производств метода АВС, при котором прямой счет применяется лишь для расчета остатков по основным видам изделий, а по остальным - определяются примерные плановые суммы по опыту прошлых лет.

Аналитический метод планирования неденежных оборотных активов предполагает при- менение укрупненного расчета средних остатков неденежных оборотных активов (вариант: всех оборотных активов) на конец планируемого года (ЗЗпл). Этот метод может применяться только в стабильных условиях хозяйствования и при значительном удельном весе запасов и затрат в оборотных средствах. Исходным пунктом расчета является среднегодовой фактический остаток оборотных активов (лучше – запасов и затрат) в базовом (отчетном) году (ЗЗфакт). Предвари- тельно анализируется влияние и возможность изменения в планируемом году двух факторов: объема продаж (выручки от реализации) и оборачиваемости оборотных средств. Планируемые темпы роста продаж (Твр пл) позволяют рассчитать плановую выручку от реализации (Вр баз × Твр пл), а планируемое в процентах ускорение оборачиваемости запасов и затрат или всех обо-

ротных активов (Тоб пл) –новый коэффициент загрузки (Кз пл):

Кз пл = Кз баз × Тоб пл/100; ЗЗпл = Вр баз × Твр пл/100 × Кз пл, где Кз баз – коэффициент загрузки базового года,

Вр баз – выручка от реализации отчетного периода.

Например, если в отчетном (базовом) году при выручке от продаж 10000тыс. руб. и сред- негодовых фактических остатках запасов и затрат 5000 тыс.руб. коэффициент их загрузки со- ставлял 0,5(5000/10000), то при планируемом увеличении объемов продаж до 12000 тыс.руб. (Твр пл=120%) и сокращении продолжительности одного оборота оборотных средств на 5% (т.е. до 95% от базового) плановый коэффициент загрузки составит (0,5 × 0,95) – 0,455, а плановая сумма запасов и затрат (ЗЗпл) (12000 тыс.руб. × 0,455) – 5360 тыс.руб.

Коэффициентный метод базируется на определении плановых остатков запасов и затрат на конец года исходя из их фактических сумм на начало года, уточняемых на плановые задания по росту объемов производства (коэффициент роста производства – Крп пл) и ускорению обо- рачиваемости оборотных средств (Кр об пл).

При использовании коэффициентного метода все запасы и затраты предприятия делятся на две группы:

зависящие от изменения объема производства (сырье, основные и вспомогательные ма- териалы, незавершенное производство, готовая продукция);

не зависящие от изменения объема производства (хозяйственный инвентарь, инстру- менты, запасные части, расходы будущих периодов).

По первой группе оборотных средств плановая величина рассчитывается как:

Плановая сумма неденежных оборотных активов по зависящим от объемов производства запасам на конец года (НДОА):

(НДОА) = НДОА факт на начало планового года × Крп пл × Кр об пл.

По второй группе фактические остатки оборотных средств на начало планируемого года берутся из бухгалтерского баланса и корректируются только на коэффициент ускорения обора- чиваемости в планируемом году.

Полученные результаты по первой и второй группе суммируются, и определяется общая плановая величина неденежных оборотных активов.

Наиболее точным и обоснованным является планирование потребности в неденежных оборотных активах (основной части оборотных активов, определяющей эффективность пред- приятия) методом прямого счета. Он основан на определении научно обоснованных норм запаса по каждому элементу оборотных активов с последующим суммированием их стоимости. Эти нормы показывают длительность производственно-коммерческого цикла, обеспеченного соот- ветствующим видом запасов материальных средств (на 10 и более дней). Они действуют в тече- ние длительного периода и пересматриваются специалистами лишь при кардинальных измене- ниях условий и технологии производства. Этот метод очень трудоемкий, поэтому в некоторых случаях (особенно при отсутствии хорошей информационной базы) временно (не более чем на 5 лет) заменяется другими: аналитическим или коэффициентным. Поскольку эти методы перено- сят все недостатки исходного базового состояния оборотных активов (их структуры и размера) на планируемый период они требуют особого контроля и мониторинга.

После определения плановых вложений в неденежные оборотные активы планируются источники их финансового обеспечения, и, в первую очередь, собственный оборотный капитал.

Нормирование собственного оборотного капитала

Текущая потребность организаций в оборотном капитале в течение года неравномерна (рис. 23). Она состоит из двух составных частей: постоянной и временной. На предприятиях с несезонным характером производства временная потребность обусловлена, как правило, нерав- номерностью поставок сырья и комплектующих, выплаты зарплаты и другими факторами, а в сезонных отраслях – с особой технологией производства и маркетинга.

Оборотный капитал,

тыс.

руб. Общая

потребность в оборотном

капитале

Временная, сезонная потребность

1/I 1/IV 1/VII 1/X 1/I

Постоянная потребность Даты

Рис. 23. Примерный график потребности в оборотных активах на предприятиях с сезонным ха- рактером производства

Примерно такой же вид только со значительно меньшим размахом колебаний временной потребности характерен и для организаций несезонных отраслей экономики. Поэтому считается, что для несезонных предприятий достаточно планирования общей потребности в оборотном ка- питале, а для сезонных, кроме того, необходимо планирование постоянных вложений в оборот- ные средства.

Раздельное планирование постоянной и дополнительной (временной) потребностей предприятия в оборотных активах является основой для раздельного планирования собственных источников их покрытия и текущих пассивов (краткосрочного банковского, коммерческого, партнерского кредита и других внешних ресурсов).

Планирование структуры источников оборотных средств зависит от политики их форми- рования, принятой на предприятии.

Различают четыре модели: агрессивную, консервативную, умеренную и компромиссную. Основными критериями их выбора являются: риск потери платежеспособности и эффектив- ность собственного оборотного капитала.

Агрессивная политика формирования источников оборотных средств предполагает мак- симум риска неплатежеспособности и высокую эффективность собственного капитала. Большая часть оборотных активов в этом случае формируется за счет заемных источников (краткосроч- ного кредита и займов).

Консервативная политика формирования источников оборотных средств, напротив, ори- ентирована на минимальный риск потери независимости, но при этом на низкую эффективность собственного капитала.

Умеренная политика формирования источников оборотных средств нацелена на миними- зацию риска неплатежеспособности и высокую эффективность собственного оборотного капи- тала. При ее использовании постоянная (системная) потребность в оборотном капитале форми- руется из собственных источников, а сезонная (временная) – за счет краткосрочных обяза- тельств (краткосрочного кредита и кредиторской задолженности).

Компромиссная политика источников оборотных средств формирует их в расчете на средние риски и доходность капитала. Как правило, при данном типе политики вся минималь- ная потребность и до 50% варьирующейся части оборотных активов формируются из собствен- ных, а остальные - из краткосрочных источников.

При использовании разных моделей предприятия по-разному формируют, и, соответст- венно, планируют собственный оборотный капитал, который, в свою очередь, определяет сумму и структуру внешних источников: при агрессивной - собственный оборотный капитал практиче- ски не планируется, а при консервативной – почти не планируется привлечение краткосрочного кредита и займов.

Самой эффективной считается умеренная политика, поскольку она ориентирована на наиболее рациональную структуру источников оборотных средств, в которой собственный обо- ротный капитал формируется в оптимальном размере.

Практика показала, что рациональная структура источников формируется при использо- вании для расчета потребности в собственном оборотном капитале метода нормирования. Нор- мирование оборотных средств представляет собой расчет минимальной суммы оборотного ка- питала, постоянно обслуживающей непрерывную производственно-коммерческую деятельность предприятия и называющейся совокупным (общим) нормативом оборотных средств. Последний (норматив оборотных средств) имеет два значения: производственное и финансовое. Производ- ственное значение характеризует размер (минимальную сумму) оборотного капитала, постоянно необходимый и достаточный для выполнения плановых заданий и обеспечения непрерывного воспроизводства. Финансовое значение состоит в определении источника этих вложений. В идеале совокупный норматив оборотных средств (т.е. минимальная, постоянная потребность в них) характеризует потребность предприятия в собственных финансовых ресурсах для их по- крытия. Формирование собственного оборотного капитала на предприятии в размере мини- мальной (но достаточной), постоянной потребности в оборотных активах обеспечивает наивыс- шую эффективность его использования и наиболее рациональную структуру источников обо- ротных средств. Такой результат достигается при принятии предприятием умеренной политики их организации и управления. Поскольку нормирование собственного оборотного капитала яв- ляется видом внутреннего финансового планирования, то и его использование имеет особенно- сти на разных предприятиях: одни (принявшие умеренную политику) считают совокупный нор- матив границей между собственным и заемным капиталом при формировании неденежных обо- ротных средств, а другие (формирующие собственный оборотный капитал «по возможности», в зависимости от величины посленалоговой прибыли, т.е. применяющие агрессивную, консерва- тивную или компромиссную политику) – в лучшем случае рассчитывают норматив собственных оборотных средств для ориентации на желаемый размер соответствующих вложений собствен- ного капитала, а в худшем – этот вид финансового планирования вовсе игнорируют.

Однако целесообразность нормирования собственного оборотного капитала в экономи- ческой литературе практически не оспаривается.

Основанием для определения минимальной, но достаточной для обеспечения непрерыв- ного производства суммы собственного оборотного капитала является нормирование неденеж- ных оборотных средств: производственных запасов, незавершенного производства, готовой продукции, т.е. активов, без которых невозможен непрерывный производственно-коммерческий процесс.

Расчет совокупного норматива собственных оборотных средств осуществляется по со- стоянию на конец планируемого года (а при необходимости - и на конец каждого квартала), ха- рактеризуя минимальные вложения собственного оборотного капитала в капитализированные остатки оборотных активов, обеспечивающие непрерывную деятельность предприятия в начале года, следующего за планируемым.

Существуют несколько методов нормирования собственного оборотного капитала: пря- мого счета, аналитический и коэффициентный.

Наиболее точным и обоснованным является метод прямого счета. Он основан на опре- делении:

научно обоснованных норм запаса по отдельным видам нормируемых оборотных ак- тивов (в днях запаса-Ндн),

среднесуточного расхода соответствующих оборотных средств в квартале с наимень- шим объемом работ (в рублях-Родн),

частных нормативов по каждому виду неденежных оборотных активов,

совокупного (общего) норматива собственного оборотного капитала ,

конкретных видов собственных финансовых ресурсов для его формирования.

Методика расчета частных нормативов методом прямого счета практически аналогична методике планирования неденежных оборотных активов.

а) Норматив по производственным запасам и готовой продукции = Н дн * Р одн,

где Ндн = Н подготовительного запаса + Н текущего запаса + Н страхового запаса +

+Н технологического запаса + Н транспортного запаса

Родн = Расход материально-производственных запасов (выпуск готовой продукции) за квартал с наименьшим объемом работ / 90 дней

б) Норматив по незавершенному производству = Р одн × Дпц × К нз, где Родн = Расходы на производство с минимальным объемом работ / 90 дней

Кнз = Средневзвешенная сумма незавершенного производства на конец года (квартала) / Общая сумма затрат на производство.

Значение коэффициента нарастания затрат (Кнз) находится в интервале от 0 до 1. Следу- ет иметь в виду, что производственные затраты для расчета данного коэффициента подразделя- ются на единовременные (осуществляемые в начале производственного цикла) – «А» и нарас- тающие (амортизация, электроэнергия и др.) – «Б», осуществляемые на предприятиях с равно- мерным и неравномерным характером их вложения в производственный процесс.

Кнз в равномерном производстве =

=

Сумма

единовременных затрат "А"+

0,5

суммы нарастающих

затрат

"Б"

Общая

сумма затрат за год

("А"+"Б")

Кнз в неравномерном производстве =

=

(А1

Дпц1)

+

(А

2

Дпц2)

+

..

+

(Б

Дпц

0,5)

,

где

С Дпц

А1,2 и т.д. – единовременные затраты по месяцам года, Б – нарастающие затраты,

С – плановая сумма затрат за 1 день,

Дпц 1,2,3 и т.д. – длительность производственного цикла по кварталам.

Из приведенных формул видно, что основное отличие частных методик нормирования от планирования оборотных средств методом прямого счета заключается в выборе квартала для расчета однодневных расходов (Родн, Зодн): при нормировании - квартала с наименьшим объе- мом соответствующих расходов (но без сбоев в производственном процессе), а при планирова- нии – четвертого квартала года.

Нормирование собственного оборотного капитала завершается сложением сумм частных нормативов по всем видам неденежных оборотных активов. Результат - совокупный норматив собственных оборотных средств - характеризует минимальную потребность предприятия в соб- ственном оборотном капитале на конец планируемого года, обеспечивающую непрерывную и бесперебойную производственно-коммерческую деятельность (имеется ввиду, что дополни- тельную потребность в оборотных активах, обусловленную сезонностью и другими причинами, целесообразно формировать за счет временных источников: кредитов, займов и др.).

Аналитический метод основан на расчете совокупного норматива, исходя из фактиче- ских минимальных остатков неденежных оборотных средств, выбранных из квартальных бух- галтерских балансов по активу (раздел II), скорректированных на плановые значения показате- лей влияния на них основных экономических факторов: роста цен на товарно-материальные ценности, изменения себестоимости готовой продукции, заданий по ускорению оборачиваемо- сти оборотных средств и др.

Коэффициентный метод предполагает использование финансовых коэффициентов в планировании общей потребности в собственных оборотных средствах. Наиболее оптимальным является использование коэффициента маневренности или коэффициента обеспеченности соб- ственными оборотными средствами.

Потребность в собственных оборотных средствах на конец планируемого года при ис- пользовании этого метода определяется как произведение величины собственного капитала (или оборотных средств), запланированного на конец планируемого года, и коэффициента манев- ренности (или коэффициента обеспеченности собственными оборотными средствами).

Расчет совокупного норматива является первым этапом нормирования оборотного капи- тала. Завершающим этапом нормирования является определение возможности и расчет кон- кретных сумм финансовых ресурсов, направляемых на формирование планируемого увеличения

(прироста) совокупного норматива собственных оборотных средств. Ими могут быть только собственные источники:

фактическое наличие собственного оборотного капитала на начало планируемого года, рассчитанное по данным отчетного бухгалтерского баланса (сумма долгосрочных источников финансирования в р. III «Капитал и резервы» и р. IV «Долгосрочные обязательства» минус итог р. I «Внеоборотные активы»);

прирост устойчивых пассивов в планируемом году (разница между плановой суммой ми- нимальной постоянной задолженности рабочим и служащим с учетом социальных начислений на конец и начало планируемого года);

отчисления от прибыли на финансирование прироста совокупного норматива в планируе- мом году. Определяются по «потребности, но в пределах возможности». Потребность в отчис- лениях от прибыли в фонд собственных оборотных средств равна совокупному нормативу на конец планируемого года минус его фактическое наличие на начало года и запланированный прирост устойчивых пассивов за год. Возможность отчисления нужной суммы ограничивается размером чистой нераспределенной прибыли, оставшейся после отчислений на формирование резервного капитала и погашение долгосрочных обязательств (по кредитному договору). При отсутствии возможности (наличия нужной величины свободной нераспределенной прибыли) принимается одно из двух возможных решений:

привлечение дополнительных собственных финансовых ресурсов за счет взносов соб- ственников (в соответствии с действующим финансовым законодательством);

уменьшение совокупного норматива, запланированного на конец планируемого года (соответственно, и его планируемого прироста в данном году) до возможной величины, соответ- ствующей свободной части нераспределенной прибыли.

В этом случае предприятие временно изменяет желаемую умеренную политику форми- рования источников (коэффициент собственных оборотных средств равен оптимальному зна- чению 0,5) на компромиссную (коэффициент собственных оборотных средств ниже 0,5, но вы- ше 0,1) или агрессивную (коэффициент собственных оборотных средств меньше 0,1). Составля- ется специальный плановый расчет (табл. 10).

Таблица 10. Плановый расчет совокупного норматива собственных оборотных средств на конец года

|

Показатели |

Сумма, тыс.руб. |

|

I. Совокупный норматив собственных оборотных средств на конец планируемого года |

900 |

|

II. Источники формирования совокупного норматива собственных оборотных средств |

|

|

1. Фактическое наличие собственного оборотного капитала на начало планируе- мого года |

800 |

|

2. Прирост устойчивых пассивов за планируемый год |

8 |

|

3.Отчисления от прибыли планируемого года (900-800-8) |

92 |

|

4. Дополнительные взносы собственников |

- |

|

Итого источников формирования совокупного норматива собственных оборот- ных средств |

900 |

Нормирование собственных оборотных средств является основой для рационального планирования источников их формирования. Совокупный норматив собственного оборотного капитала:

единственный научно обоснованный ориентир для определения требуемых вложений капитала в оборотные активы, обеспечивающих финансовую устойчивость организации;

база для правильного распределения нераспределенной прибыли (установления размера отчислений из прибыли на формирование собственных оборотных средств).

Практика показывает, что невыгоден как избыток, так и недостаток оборотного капитала на предприятии. При образовании избытка вложений собственного оборотного капитала в мате- риально-производственные запасы и затраты снижаются коэффициенты оборачиваемости и эф- фективности оборотных средств и собственного оборотного капитала, а при недостатке – про- исходят срывы в процессах производства и реализации готовой продукции. Применение плани- рования и нормирования оборотного капитала способствует укреплению финансовой устойчи- вости и развитию предприятия.

Сводное планирование неденежных оборотных активов и источников их покрытия

Запасы товарно-материальных ценностей (производственные и товарные) и затраты в не- завершенном производстве создают материальную основу для обеспечения непрерывности про- изводственно-коммерческой деятельности. Моментом перехода изготовленной предприятием продукции из сферы производства в сферу обращения является ее поступление на склад. Сле- дующая за этим отгрузка продукции покупателям не означает их немедленное замещение по- ступлением денежных средств. Вследствие особенностей действующего механизма безналич- ных расчетов и условий договорных отношений с разными контрагентами (покупателями и дру- гими лицами) стоимость отгруженных ими товаров находится в течение определенного времени в транзитной на пути к денежной форме средств, вложенных в расчеты, - в дебиторской задол- женности (срочной – по отгруженным товарам с ненаступившими сроками их оплаты или про- сроченной), а также в авансах, выданных поставщикам, и переплатах по финансовым обязатель- ствам. Средства в расчетах, как правило, не нормируются, поскольку без вложения в них собст- венного капитала производственно-коммерческий цикл не прерывается. Поскольку авансиро- ванные в кругооборот оборотные средства из-за пребывания в виде дебиторской задолженности обычно не возмещаются в момент отгрузки готовой продукции, то предприятие вынуждено вкладывать в кругооборот дополнительные ресурсы. Целесообразно дебиторскую задолжен- ность формировать за счет неоплаченной кредиторской задолженности поставщикам и подряд- чикам, специально предусматривая ее образование при выборе форм безналичных расчетов. Это значит, что увязать и согласовать планирование неденежных оборотных активов и источников их покрытия можно только предварительно спланировав дебиторско - кредиторскую задолжен- ность, а после этого – краткосрочные кредиты и займы, обеспеченные планируемым накоплени- ем реальных неденежных оборотных активов.

Запланировать дебиторскую и кредиторскую задолженности, возникающие вследствие нарушения договорной и расчетно-кассовой дисциплины, невозможно и ненужно, поскольку эти причины ведут к неплатежеспособности предприятия и опасности его банкротства. Чтобы сократить опасность возникновения просроченных долгов необходимо планировать и постоянно

контролировать срочные долги (это - резерв ускорения не только ненормируемых, но и норми- руемых неденежных оборотных средств).

Планирование дебиторской и кредиторской задолженностей может осуществляться ме- тодами прямого счета или индикативным. При использовании метода прямого счета на основа- нии заключенных контрактов (на продажу готовой продукции покупателям – с дебиторами, а на покупку производственных запасов от поставщиков - с кредиторами) вначале определяют стои- мость однодневных отгрузок (закупок) товарно-материальных ценностей (Оодн или Зодн). Для этого общую плановую сумму отгрузки (закупки) соответствующих товарно-материальных ценностей за IV квартал планируемого года делят на 90 дней. Затем определяется плановый срок дебиторской (кредиторской) задолженности (Ндн). Он зависит от избранных форм безна- личных расчетов и условий договоров или рассчитывается по фактической средней длительно- сти соответствующего вида задолженности за прошлый год. В последнем случае используется формула:

Ддз (или кз) =

ДЗ(или КЗ)ср Д ,

Вр

где Ддз (или кз) – фактическая прошлогодняя среднегодовая длительность одного оборо- та дебиторской (или кредиторской) задолженности, в днях;

ДЗ (или КЗ)ср – фактическая прошлогодняя среднегодовая сумма дебиторской (или кре- диторской) задолженности, тыс.руб.;

Д – количество дней в периоде (360);

Вр – фактическая выручка от продаж за прошлый за год, тыс.руб.

На основе норм инкассации дебиторской (оплаты кредиторской) задолженности и стои- мости однодневных платежей определяются плановые суммы текущих коммерческих долгов на конец планируемого года по формуле:

ДЗ пл (или КЗпл) = Ндн ×Оодн (или Зодн), где

ДЗ пл (или КЗпл) – плановая сумма дебиторской (или кредиторской) задолженности на конец планируемого года;

Ндн – норма плановой задолженности в днях (или средняя фактическая длительность од- ного оборота задолженности за прошлый год - Ддз (или кз));

Оодн – стоимость однодневной реализации (отгрузки) готовой продукции покупателям, тыс.руб.;

Зодн - стоимость однодневных закупок сырья, материалов и комплектующих изделий, тыс.руб.

Плановую сумму кредиторской задолженности следует уменьшить на величину устойчи- вых пассивов, включенных в состав источников формирования совокупного норматива неденеж- ных оборотных средств, условно приравненных к собственным (см. табл. 10, р. II, п. 2).

При использовании индикативного метода планирование дебиторской и кредиторской задолженностей производится по опыту прошлых лет на основе определения удельного веса нормальной (срочной) задолженности в общей фактической сумме продаж (поставок) готовых изделий (сырья и материалов) за прошлый год (У вес дз или У вес кз) и умножения его на соот- ветствующие плановые величины:

ДЗпл = У вес дз × Vпродаж пл; КЗпл = Увес кз × Vзакупок пл, где

Vпродаж пл – плановая сумма выручки от продаж, тыс.руб.;

Vзакупок пл – плановая стоимость закупок производственных запасов, тыс.руб.

Планирование неденежных оборотных средств имеет особую значимость для установле- ния рациональных пропорций между собственными и заемными источниками их формирования, поскольку они являются базовыми показателями финансовой устойчивости предприятия.

Планирование неденежных оборотных активов с учетом дебиторско-кредиторской за- долженности, не покрываемых за счет собственных и приравненных к ним источников, осуще- ствляется так называемым «методом пробки». Его сущность состоит в том, что краткосрочные ссуды планируют под часть неденежных оборотных активов, не покрываемых совокупным нор- мативом собственных оборотных средств и превышением кредиторской задолженности над де- биторской. В результате общий объем неденежных оборотных активов, запланированных на ко- нец планируемого года, будет соответствовать общей сумме источников их покрытия: собст- венных, привлеченных и заемных.

На основе общих и нормативных плановых расчетов неденежных оборотных активов и источников их формирования составляется сводный прогноз (табл. 11).

Таблица 11. Сводный прогноз неденежного оборотного капитала на конец планируемого года

|

Показатели |

Сумма, тыс.руб. |

Источник данных |

|

I Общая плановая потребность предпри- ятия в неденежных оборотных активах (включая дебиторскую задолженность) |

960 |

Плановые расчеты неденеж- ных оборотных активов и дебиторской задолженности |

|

II Источники покрытия: |

|

|

|

1. Фактическое наличие собственного оборотного капитала на начало плани- руемого года |

800 |

Плановый расчет совокупно- го норматива собственных оборотных средств на конец планируемого года |

|

2. Прирост устойчивых пассивов за пла- нируемый год (сумма на конец планируе- мого года – сумма на начало планируемо- го года) |

8 | |

|

3. Отчисления от прибыли планируемого года (900-800-8) |

92 | |

|

4.Кредиторская задолженность (сверх суммы, включенной в устойчивые пасси- вы) |

20 |

Вспомогательный расчет |

|

5. Заемные источники (960-800-8-92-20) |

40 |

Раздел I – Раздел II п.1,2,3,4 |

|

6. Итого источников |

960 |

|

Поскольку в сводном плановом расчете все суммы рассчитаны методом начислений (сметным, а не кассовым), а краткосрочный кредит привлекается предприятием на денежном рынке, увеличивая его кассовые возможности, то заемные средства (40 тыс.руб.) характеризуют не действительную величину привлечения банковских ссуд, а ожидаемую кредитообеспечен- ность - обеспеченность краткосрочного кредита оплаченными активами. Действительная по- требность в заемных средствах определяется в плане движения денежных средств, составляе- мом кассовым методом.

Прогнозирование и планирование денежных оборотных активов

Денежные средства - своеобразный вид оборотных активов, обеспечивающих непрерыв- ность воспроизводственного процесса. Их особое положение в составе оборотных средств объ- ясняется следующим.

Денежные средства являются материальной основой финансовых отношений. Они опо- средствуют все финансовые отношения организаций: с собственниками (формирование устав- ного капитала и выплата части полученного дохода), рабочими и служащими (предоставление материального вознаграждения, взыскание штрафов и компенсаций за причиненный ущерб и т. п.), финансовой системой государства (уплата налогов, получение бюджетного финансирования и т. п.) и многие другие.

По функциональному назначению деньги являются расчетно-платежным активом. Они обеспечивают завершение расчетов с поставщиками производственных запасов, машин и обо- рудования, с подрядчиками по выполнению строительно-монтажных работ, с работниками по выплате заработной платы и премий, с покупателями продукции и т. д.

Денежные ресурсы имеют специфический характер движения. Одна часть средств, полу- ченных за реализованную продукцию (работы, услуги), вновь авансируется в хозяйственный оборот, восстанавливая ранее использованные производственные запасы, обеспечивая необхо- димый задел незавершенного производства, готовой продукции и условий для ее реализации. При этом длительность оборота денежных средств не совпадает с длительностью оборота обо- ротных средств на разницу в периоде оборачиваемости дебиторско-кредиторской задолженно- сти. Если дебиторская задолженность больше кредиторской, то оборачиваемость денежных средств будет продолжительнее по сравнению со всеми оборотными средствами. В противопо- ложной ситуации результат будет обратным.

Другая часть полученных денежных средств служит инвестиционным ресурсом органи- заций со свойственным ему характером движения или обеспечивает оплату расходов непроиз- водственной сферы. Определенная доля поступлений выходит из кругооборота средств органи- заций после распределения части доходов в пользу государства, собственников, рабочих и слу- жащих.

Особое место денежных средств в составе оборотных активов требует их отдельного планирования.

Прежде всего, целесообразно установить минимально необходимую потребность пред- приятия в денежных оборотных активах для осуществления текущей (основной) хозяйственной деятельности. Она характеризует нижнюю границу остатка денежных активов (без учета крат- косрочных финансовых вложений). Расчет минимально необходимой для производственно- коммерческой деятельности суммы денежных активов (ДАмин пл) при планируемом объеме расхода денежных средств по текущим хозяйственным операциям (Рда пл) в предстоящем пе- риоде и оборачиваемости денежных активов в базовом (отчетном) периоде с учетом планового задания по ее ускорению (Ода) осуществляется по формуле:

ДА мин пл =

Рда пл

Ода

Более точный результат ожидаемых вложений оборотного капитала в остатки денежных активов на конец года (квартала) получают путем прогнозирования денежных потоков прямым или косвенным методами. В первом случае (при использовании прямого метода прогнозирова- ния и планирования движения денежных средств) остатки денежных активов на конец плани- руемого года (квартала) являются результатом сопоставления денежных расходов по всем видам деятельности (включая минимальные остатки денежных активов на конец периода) с денежны- ми поступлениями за соответствующий год (квартал) (с учетом остатков денежной наличности на начало периода). Превышение поступлений над расходами формирует плановые вложения в оборотные денежные активы на конец года, превышающие минимально необходимый размер, а их равенство – минимальные остатки денежных средств.

Использование второго (косвенного) метода планирования движения денежных средств позволяет определить изменение остатка денежных средств за год (квартал, месяц) и определить плановый остаток денежных активов на конец периода путем прибавления ожидаемого измене- ния (со знаком плюс или минус) к фактическому остатку на начало планового периода.

Основная цель составления прогноза (плана) денежных потоков прямым методом - выяв- ление объема денежных ресурсов, необходимых для обеспечения хозяйственных операций по всем видам деятельности предприятия (обычной, инвестиционной, финансовой), а также син- хронизация их поступления и расходования в предстоящем периоде.

Методика планирования движения денежных средств прямым способом сводится к оп- ределению:

остатка денежных средств на начало периода;

поступления денежных средств из основных источников в кассу и на счета предприятия;

расходования денежных средств по соответствующим направлениям деятельности (основ- ной, инвестиционной и финансовой);

чистого денежного потока (излишка или недостатка денежных средств) по основной и инве- стиционной деятельности с учетом возможности их синхронизации благодаря финансовой дея- тельности;

остатка денежных оборотных активов на конец периода (п.1+п.2-п.3) или (п.1±п.4).

Прогноз движения денежных средств с разбивкой по кварталам (месяцам) составляется в разрезе текущей, инвестиционной и финансовой деятельности предприятия. Особенность пря- мого метода состоит в возможности синхронизации денежных потоков при дефиците денежных средств за счет планирования по финансовой деятельности получения краткосрочного или дол- госрочного кредита, а при их избытке – погашения долго- и краткосрочного кредитов и выплаты дивидендов. В результате этого плановый остаток денег на конец года будет превышать (при излишке) либо быть равным (при дефиците) минимально необходимому (ДА мин).

Косвенный метод планирования остатков денежных оборотных активов основан на опре- делении чистого притока или оттока денежных средств за год (квартал, месяц), т.е. прогнози- руемого изменения фактического остатка денежных оборотных активов, имеющегося на начало года. Следовательно, их суммирование (или вычитание из фактического остатка чистого оттока денежных средств) позволяет спрогнозировать величину денежных активов на конец планируе- мого периода.

При использовании косвенного метода не планируется движение денежных потоков, что ограничивает сферу его применения лишь финансовым анализом (взаимосвязи прибыли и де- нежных средств) и планированием остатка денежных активов (чем и объясняется его рассмот- рение в данной теме).

Методика планирования косвенным методом заключается в преобразовании чистой при- были предприятия в денежные средства. В основу этого процесса положены следующие факторы:

несоответствие принципов расчета прибыли (метод начислений) и денежных потоков (кассовый метод);

наличие расходов и поступлений, влияющих на финансовый результат, но не сопрово- ждающихся использованием денег (например, амортизация основных средств не сопровождает- ся движением денег).

Поскольку прибыль формируется в основной деятельности (в других сферах образуются прочие доходы и расходы), то оба эти фактора учитываются при расчете чистого денежного по- тока по производственно-коммерческим операциям. Для этого используются две формы финан- совой отчетности: «Бухгалтерский баланс», по которому определяются изменения остатков обо- ротных активов и текущих пассивов, рассчитанных методом начислений, и характер их влияния на движение денежных средств, и «Отчет о прибылях и убытках», формирующий исходную ба- зу для расчета – посленалоговую (чистую) прибыль (ЧП), определяемую методом начислений.

Чистый

денежный поток (ЧДП) по

основной

деятельности = ЧП + уменьшение (- увели-

чение) неденежных оборотных активов +

увеличение (- уменьшение) текущих пассивов

+ убы- ток (-прибыль) от прочих видов

деятельности + платеженеэффективные

расходы

(амортизация).

ЧДП

по

инвестиционной

и финансовой видам деятельности

определяется прямым мето- дом как разница

между соответствующими поступлениями

и расходами (отдельно по

инвести-

ционным и финансовым

операциям).

Чистый денежный поток по предприятию в целом (кэш-фло) = ЧДП по основной дея- тельности ± ЧДП по инвестиционной деятельности ± ЧДП по финансовой деятельности

Чистый денежный поток по предприятию (сведенный по всем видам деятельности в одну сумму) используется для определения плановой суммы денежных оборотных активов на конец планируемого года. Для этого он прибавляется к фактическому остатку денежных активов на начало планируемого года. Разумеется, остаток денежных оборотных активов, планируемый на конец года, не может иметь отрицательное значение, поскольку в процессе планирования общие размеры денежных расходов обязательно сбалансированы с денежными поступлениями с уче- том остатков на начало года за счет внешних источников.

После планирования денежных активов составляется Сводный план оборотного капита- ла, в котором на соответствующую сумму корректируются общие вложения в оборотные активы и их источники.