Прогнозирование и планирование инвестиций в основной капитал на предприятии

4.2.1 Роль инвестиционной финансовой политики предприятия

в организации прогнозирования и планирования капитальных вложений

При административной системе управления инвестиционная политика организаций (предприятий) была составной частью общей инвестиционной политики государства и не рас- сматривалась обособленно. Решения об инвестициях в форме капитальных вложений в основ- ные фонды принимались централизованно в зависимости от плановых заданий по объему и структуре выпуска продукции.

В рыночных условиях хозяйствования положение изменилось. Каждое предприятие са- мостоятельно разрабатывает инвестиционную политику, учитывая приоритетные направления в данной сфере деятельности, установленные государством.

Под инвестиционной политикой понимают взаимосвязанную совокупность стратегиче- ских и тактических целей и задач в инвестиционной деятельности, а также методов и приемов их достижения.

Инвестиционная политика любого предприятия содержит две части: стратегическую и тактическую. Разработка инвестиционной политики предприятий происходит с учетом инвести- ционной стратегии государства.

В настоящее время основными направлениями инвестиционной стратегии государства являются: улучшение инвестиционного климата для инвесторов, обеспечение роста инвестици- онной активности частного сектора, развитие инноваций, дальнейшая децентрализация инве- стиционного процесса, поддержка эффективно работающих предприятий, использование бюд- жетных средств преимущественно для финансирования национальных проектов, размещение централизованных капиталовложений на конкурсной основе, развитие долевого государствен- но-коммерческого финансирования инвестиционных проектов и др.

Предприятия должны учитывать эти положения инвестиционной политики государства при разработке на ближайшие 3-5 лет своей инвестиционной политики.

Инвестиционная финансовая политика предприятия является составной частью общей инвестиционной политики. Она также включает стратегическую и тактическую части.

Под финансовой инвестиционной стратегией понимают концепцию использования фи- нансовых ресурсов в инвестиционной деятельности предприятия для достижения общей страте- гической цели. Для разработки своей финансовой стратегии предприятию необходимо:

уточнить общую стратегию предприятия, выделив, в том числе, общую финансовую стра- тегию. Для этого целесообразно использовать современные финансовые технологии, например, матрицу финансовой стратегии Франшона и Романе. Последняя позволяет определить возмож- ный путь предприятия (в зоны успехов, равновесия или дефицита) на ближайшие годы, исходя из финансового состояния предприятия на текущий момент. Цель – заранее подкорректировать этот путь: избежать кризисной зоны и конкретизировать выбор желаемого направления в разви- тии финансов;

определить наиболее целесообразную инвестиционную стратегию предприятия для про- движения по выбранному пути:

а) путем гладкого реформирования (замены износившихся основных активов, дост- ройки, дооборудования, модернизации),

б) путем кардинальных перемен (реконструкции, технического перевооружения, ди- версификации и модернизации);

разработать взаимоувязанную по активам (вложениям) и пассивам (источникам) инвести- ционную финансовую политику, в которой стратегическая часть была подкреплена соответст- вующей тактикой ее реализации (критериями оценки и выбора инвестиционных проектов, набо- ром методов и приемов мобилизации внутренних и привлечения внешних финансовых ресурсов и т.д.). Финансовая инвестиционная политики разрабатывается в двух аспектах: а) по составу и объему инвестиций и б) по составу и объему источников их финансирования;

выявить внутренние и внешние финансовые возможности предприятия (т.к. финансовые ресурсы предприятия всегда ограничены).

Критериями для разработки инвестиционной политики является уровень инвестиционно- го риска и ожидаемого дохода. В зависимости от этого различают три типа инвестиционной по- литики: агрессивная, умеренная, консервативная. Каждый из них реализуется с помощью опре- деленных финансовых инструментов, предусмотренных тактикой инвестирования.

Наиболее эффективная сочетаемость типов финансовой политики предприятия представ- лена в таблице 16.

Таблица 16. Виды и типы финансовой инвестиционной политики предприятия

|

Виды финансовой ин- вестиционной полити- ки |

По отношению к инвестиционным решениям (вложениям) |

По отношению к финансовым ресурсам |

|

1.Агрессивная (высо- кие инвестиционные риски и доходность) |

Дорогостоящие инвестиционные проекты, НИОКР, диверсификация производства |

Дорогостоящие источники: выпуск ценных бумаг, венчурное финансирование, долговое финансирование, ускоренная амортизация, иностранный капитал |

|

2.Консервативная (низкие риск и доход- ность) |

Замена выбывших основных средств новыми, безрисковые ценные бума- ги |

Источники с низкой ценой: собственные ис- точники (прибыль, амортизация), средне- срочные кредиты, государственный лизинг |

|

3.Умеренная (средние риск и доходность) |

Быстроокупаемые инвестиционные проекты (техническое перевооруже- ние, модернизация) |

Собственные источники, долгосрочный бан- ковский кредит, лизинг, бюджетное креди- тование |

На основе избранной предприятием инвестиционной финансовой стратегии осуществля- ется прогнозирование и планирование инвестиций:

разрабатываются альтернативные варианты инвестиционных проектов и источников их финансирования, определяются критерии их выбора, составляются прогнозы капитальных вло- жений на ближайшие 3-5 лет и осуществляется перспективное финансовое планирование;

составляются инвестиционные тактические финансовые планы на будущий год (план ка- питальных вложений; плановые расчеты источников финансирования инвестиции: амортизации, прибыли, мобилизации внутренних ресурсов в строительстве и другие; сводный план реальных инвестиций и источников их финансирования);

185

определяются финансовые инструменты для практической реализации тактики инвести- рования в основные активы на будущий год (определяются критерии выбора подрядчиков и коммерческих банков, основные условия договорных отношений и др.).

Осуществляемое на основе общей инвестиционной (в том числе и финансовой) политики прогнозирование инвестиций является основой для перспективного финансового планирования, а затем - и для составления текущих финансовых планов. По сути, инвестиционная финансовая политика является организующим звеном всей системы прогнозирования и планирования обес- печения инвестиционной деятельности финансово-кредитными ресурсами.

В настоящее время выделяют следующие основные этапы финансового прогнозирования инвестиций на предприятиях.

Разработка общей стратегии предприятия (рост, удержание позиций, выход на новые рынки и др.).

Определение финансовой стратегии предприятия (финансовое оздоровление, достижение и обеспечение финансовой устойчивости, финансового роста).

Формирование общей инвестиционной стратегии.

Конструирование финансовой инвестиционной стратегии (агрессивной, консервативной, умеренной).

Проведение финансового анализа состояния и обеспеченности основными средствами.

Разработка альтернативных вариантов инвестиционных проектов.

Моделирование различных вариантов развития предприятия и его финансовых последст- вий в зависимости от реализации каждого варианта инвестиционного проекта и схемы его фи- нансирования.

Выбор методов оценки и ранжирования инвестиционного проекта и схем их финансиро- вания.

Утверждение критериев отбора инвестиционного проекта и схем финансирования.

Выбор инвестиционных проектов и схем их финансирования для практической реализа- ции.

Составление стратегических (долгосрочных), а на их основе - текущих (краткосрочных) инвестиционных финансовых планов предприятия.

Организация прогнозирования капитальных вложений зависит от источников их финан- сирования: централизованных (бюджетного финансирования) и децентрализованных (собствен- ных и заемных).

Программа централизованных капитальных вложений разрабатывается Министерством экономического развития, совместно с отраслевыми министерствами (МСХ, Минатом, про- мышленности и т.д.).

Правительством РФ составляются Перечни новых и действующих строек с участием го- сударства (титульные списки стройки) на весь срок строительства с разбивкой сметной стоимо- сти затрат по годам. Программа строительства согласовывается с прогнозами Министерства финансов по использованию бюджетных средств. Утвержденные Правительством РФ объемы централизованных капитальных вложений и бюджетных ассигнований сообщаются главным распорядителям средств (министерствам) и предприятиям для включения соответствующих сумм в их инвестиционные планы. Предприятия, получившие выписку из Перечня строек (ти-

186

тульного списка) и уведомление о бюджетных ассигнованиях (общей суммой с разбивкой по го- дам), включают эти суммы в свои плановые расчеты (внутрипостроечный титульный список, план инвестиций и план финансирования).

При прогнозировании децентрализованных капитальных вложений аналогичные про- гнозные расчеты осуществляются предприятием самостоятельно с учетом инвестиционной об- щей и финансовой политики.

При этом должны соблюдаться следующие принципы децентрализованного прогнозиро- вания капитальных вложений:

направлять финансовые ресурсы целесообразно на развитие перспективных произ- водств, соответствующих «миссии» предприятия и его финансовой стратегии;

необходимо максимально согласовывать между собой типы финансовой политики по инвестиционным решениям и источникам их финансирования;

концентрировать инвестиционные ресурсы на финансировании небольшого числа объектов с целью сокращения объема незавершенного строительства;

при прогнозировании нужно учитывать реальные источники финансирования капи- тальных вложений.

Методы оценки инвестиционных проектов и критерии их выбора

В процессе прогнозирования капитальных вложений предприятие разрабатывает альтер- нативные инвестиционные проекты на перспективу и на следующий год. Достижение стратеги- ческой цели возможно с помощью разных вариантов инвестиционных проектов, однако, объем финансовых ресурсов предприятия всегда ограничен. Для включения в перспективные и теку- щие инвестиционные планы необходимо сделать выбор в пользу одного или набора из несколь- ких вариантов.

Отбор инвестиционных проектов для прогнозирования и планирования капитальных вложений осуществляется по следующим этапам: оценка вариантов, их ранжирование и выбор наилучшего проекта для включения в перспективные и текущие планы.

В основе прогнозирования и планирования инвестиций находится оценка их эффектив- ности, производимая путем расчета и сравнения объема предполагаемых инвестиций и буду- щих доходов (денежных поступлений). Поскольку осуществление инвестиций и получение до- ходов происходят в разные периоды, то возникает проблема их сопоставимости. В плановой экономике в связи с объективными и субъективными условиями данная проблема при оценке инвестиционных проектов, как правило, во внимание не принималась.

В настоящее время существует большое количество методик оценки инвестиционных проектов. Общий смысл их практически идентичен и рекомендован Мировым банком экономи- ческого развития, Единым банком реконструкции и развития (ЕБРР) и конкретизированным в Методических рекомендациях по оценке инвестиционных проектов в РФ (2000 г.).

В основе использования соответствующих методов лежит анализ движения денежных средств, т.е. «капитальное бюджетирование».

По каждому инвестиционному проекту составляется прогноз денежных потоков (поступ- лений и выплат) за весь период инвестирования. В основе прогнозов лежат:

а) рассчитанные по инженерным расчетам затраты на капитальные вложения в «нуле- вом» году (начало практической реализации инвестиционного проекта);

б) прогнозируемые денежные поступления и денежные расходы с разбивкой по годам в процессе эксплуатации созданных основных активов.

В состав поступлений относятся выручка от реализации продукции после внедрения ин- вестиционного проекта и поступления от реализации заменяемых основных фондов, а в расходы

инвестиции на капитальные вложения в «нулевом» году, производственные расходы (без пла- теженеэффективных расходов в сумме амортизации) и другие денежные выплаты (проценты за кредит и т.д.).

Эти данные используются затем для оценки каждого инвестиционного проекта.

Чтобы ценность денежных потоков будущих периодов соответствовала текущему момен- ту, все денежные потоки приводятся к настоящему периоду (осовремениваются с помощью дис- контирования).

Следует учесть, что всегда имеются инвестиционные риск нежизнеспособности инвести- ционного проекта, налоговый риск, риск неуплаты долгов, риск незавершенного строительства и т.д. Поэтому составляются не менее трех вариантов капитальных бюджетов: оптимистиче- ский, пессимистический, желательный.

Ранжирование альтернативных вариантов инвестиционных проектов, осуществляемое на втором этапе их анализа, производится, в основном, путем сравнения их доходности. Различают два подхода к ранжированию:

с использованием методов, основанных на фактических (или плановых) суммах дохо- дов и расходов по инвестиционным проектам (без дисконтирования);

с применением методов, основанных на приведенной к исходному году текущей стои- мости (с дисконтированием).

В состав основных методов ранжирования, не использующих приведенную стоимость при расчете показателей эффективности инвестиций, относятся:

а) метод окупаемости, основанный на расчете количества лет, необходимых для окупаемости первоначальных капиталовложений или срока окупаемости (англ.: Pay-back period (PBP)):

Срок

окупаемости

=

Капитальные

затраты .

Ежегодный

доход

(без

налога на прибыль)

Срок окупаемости относится к числу наиболее часто используемых показателей эффек- тивности инвестиций. Этот показатель, наряду с внутренней ставкой доходности, выбран в ка- честве основного в методике оценки инвестиционных проектов, участвующих в конкурсном распределении централизованных инвестиционных ресурсов.

Цель данного метода состоит в определении продолжительности периода, в течение ко- торого проект будет работать, что называется, «на себя». При этом весь объем генерируемых проектом денежных средств, главными составляющими которого являются чистая прибыль и сумма амортизационных отчислений (т.е. чистый эффективный денежный поток), засчитывается как возврат дохода на первоначально инвестированный капитал.

б) индекс прибыльности =

Общий доход за годы эксплуатации проекта

Общая стоимость инвестиционного проекта

Показатель характеризует сумму прибыли, приходящейся на 1 рубль инвестиций в дан- ный проект.

в) простая норма прибыли на инвестиции (англ.: Simple rate of return. Profitability of investments (SRR)).

Данный показатель, благодаря легкости его расчета, является одним из наиболее часто используемых, так называемых, «простых» показателей эффективности инвестиционного про- екта.

В общем случае простая норма прибыли рассчитывается как отношение годовой суммы чистой прибыли к общему объему инвестиций. Чаще всего она приводится в процентах и рас- считывается по следующей формуле:

Годовая

сумма чистой прибыли100

Полные

инвестиционные

затраты

Интерпретационный смысл показателя простой нормы прибыли заключается в приблизи- тельной оценке того, какая часть инвестированного капитала возвращается в виде прибыли в те- чение одного интервала планирования. Сравнивая расчетную величину этого показателя с ми- нимальным или ожидаемым уровнем доходности (индексом прибыльности), инвестор может придти к предварительному заключению о целесообразности продолжения и углубления анали- за данного инвестиционного проекта.

Коэффициент эффективности инвестиций. Данный коэффициент определяется по пока- зателю «чистой» прибыли (балансовая прибыль за минусом платежей в бюджет, осуществляе- мых из прибыли).

Коэффициент эффективности инвестиций (ARR) рассчитывают по формуле:

ARR =PN/0,5 (IC-RV)

где PN— среднегодовая чистая прибыль от реализации инвестиций;

IC – размер исходных инвестиций;

RV— остаточная (ликвидационная) стоимость проекта.

Данный показатель сравнивают с коэффициентом рентабельности авансированного капи- тала, который рассчитывают делением общей чистой прибыли по предприятию на общую сум- му средств, авансированных в его деятельность.

Вторая группа методов ранжирования инвестиционных проектов, показатели которой ос- нованы на использовании приведенной стоимости, базируются на ее дисконтировании. Прини- маемые в соответствующих расчетах суммы выручки от продаж, затрат и прибыли оцениваются с учетом временных изменений (лагов), т.е. «осовремениваются» с помощью специального ко- эффициента дисконтирования. Последний отражает желаемую доходность инвестиций, нивели- рующую влияние ежегодной инфляции, и другие факторы риска в годы предстоящей эксплуата- ции инвестиционного проекта (5-8 лет).

В состав показателей эффективности инвестиций, основанных на дисконтировании, включаются следующие.

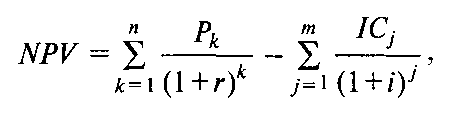

Чистая приведенная стоимость (NPV). Данный показатель основан на сопоставлении величины исходных инвестиций (IС) с общей суммой дисконтированных чистых денежных по- ступлений от этого инвестиционного проекта в течение срока его эксплуатации.

Поскольку приток денежных средств распределяется во времени, то он должен быть дис- контирован с помощью коэффициента (r), устанавливаемого инвестором, исходя из ежегодного процента возврата инвестиций, который он хочет иметь на инвестируемый капитал (желаемого размера доходности).

Критериями

эффективности проекта служат

два

показателя: общая накопленная величина

дисконтированных доходов (PV)

и

чистый приведенный эффект (NPV),

рассчитываемые по сле-

дующим

формулам:

или

где Pк - годовой доход от инвестиции в к-м году эксплуатации (к = 1, 2, 3, …n); n - количество лет, в течение которых инвестиция будет генерировать доход.

Очевидно, что если NPV > 0, то проект эффективен; NPV<0 - проект неэффективен;

NPV= 0 — проект не прибыльный, но и не убыточный.

Если по окончании периода реализации проекта планируется поступление дохода от лик- видации оборудования или высвобождения оборотных средств, то эти поступления также долж- ны быть учтены, как и доходы соответствующих периодов.

Если проект предполагает не разовое, а осуществляемое в течение «t» лет инвестирова- ние, то предыдущая формула примет следующий вид:

где i — планируемый уровень инфляции;

j — последовательность лет финансирования от 1 до m.

Следует отметить одно важное свойство показателя NPV, используемое при планирова- нии инвестиций, - возможность его суммирования по различным проектам, что позволяет давать интегрированную оценку инвестиционного портфеля предприятия в целом за определенный пе- риод.

Рентабельность инвестиций (индекс приведенных затрат). В данном случае основным показателем эффективности инвестиций является рентабельность (IP), рассчитываемая по фор- муле:

IР=

PV

IC

Если IP > 1, проект эффективен; IP < 1 - проект неэффективен; IP= 1 - проект не при- быльный, но и не убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относи- тельным показателем, что делает его удобным при выборе одного проекта из нескольких аль- тернативных.

Норма рентабельности инвестиций (внутренняя ставка доходности). Под нормой рен- табельности инвестиций (IRR) понимают значение коэффициента дисконтирования, при кото- ром величина чистой текущей стоимости (NPV) проекта равна нулю, т.е. когда дисконтирован- ный доход соответствует объему начальных инвестиций:

IRR = r, при котором NPV=f(r) = 0.

Данный показатель указывает максимально допустимый относительный уровень расхо- дов, которые могут быть инвестированы в конкретный проект. Например, если проект полно- стью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает ин- вестиционный проект убыточным.

Базой для сравнения нормы рентабельности при планировании инвестиций является так называемая «цена авансированного капитала» (СС), которая отражает сложившийся на пред- приятии минимум возврата на вложенный капитал (рентабельность). Рассчитывают ее по фор- муле средней арифметической взвешенной по всем источникам внешнего финансирования.

Таким образом, при планировании инвестиций эффективными являются такие проекты, уровень рентабельности которых будет не ниже текущего значения показателя СС. Следова- тельно, если:

IRR > СС — проект следует включить в план;

IRR < СС— проект следует отвергнуть;

IRR = СС — проект не прибыльный, но и не убыточный.

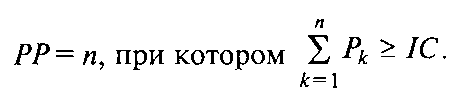

Срок окупаемости инвестиций. Срок окупаемости - это количество лет, в течение кото- рых инвестиция возвратится инвестору в виде дисконтированного чистого дохода. Расчет срока окупаемости (РР) зависит от равномерности распределения планируемых доходов, получаемых от реализации инвестиции. Здесь возможны два варианта.

Доход распределяется по годам равномерно. В этом случае срок окупаемости рассчи- тывают делением единовременных затрат на величину годового дохода:

PP

=

IC

Pk

Предусматривают, что доход от инвестиций по годам срока окупаемости распределя- ется неравномерно. В этом случае срок окупаемости рассчитывают прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом:

Следует иметь в виду, что показатель «срок окупаемости», во-первых, не учитывает на- личие доходов за пределами срока окупаемости, во-вторых, не учитывает различия между про- ектами с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам и, в-третьих, не обладает свойством аддитивности.

Выбор наиболее предпочтительного варианта инвестиций осуществляется на последнем (третьем) этапе работы с альтернативными проектами. При формировании инвестиционного плана необходимо суметь выбрать лучший вариант из множества возможных по всей совокуп- ности показателей их эффективности.

Однако иногда при оценке экономической эффективности инвестиционных проектов на основе вышерассмотренных показателей могут быть сделаны диаметрально противоположные выводы о целесообразности их включения в план. Например, согласно показателям NPV, IP и IRR проекты могут быть отклонены как неэффективные, а согласно показателям РР и ARR - приняты.

В этом случае целесообразно руководствоваться следующими рекомендациями.

Во-первых, между показателями существуют определенные взаимосвязи, которые необ- ходимо учитывать при комплексной оценке:

если NPV> 0, то IRR > СС; IP> 1; если NPV< 0, то IRR < СС; IP < 1;

если NPV= 0, то IRR= СС; IP= 1, где NPV - чистая приведенная стоимость,

IР - рентабельность инвестиций (индекс приведенных затрат),

IRR - норма рентабельности инвестиций (внутренняя ставка доходности),

СС – цена авансированного капитала (средневзвешенная стоимость источников финанси- рования).

Во-вторых, должен быть выбран один, наиболее важный с точки зрения общей, инвести- ционной и финансовой стратегии предприятия показатель, и он должен определять выбор един- ственного проекта.

В-третьих, на основе привлечения необходимой информации следует сформулировать дополнительные критерии, которые отражают требования инвестиционной политики.

Титульные списки и проектно-сметная документация: характеристика, методика составления и место в финансовом планировании инвестиций

Разработка проектно-сметной документации на строительство объектов – основного вида реальных инвестиционных затрат на предприятии, осуществляется на основе технических и фи- нансовых обоснований их необходимости и возможности. В проектной документации детализи- руют принятые в обоснованиях решения и уточняют основные технико-экономические показа- тели, а в финансовой – определяют стоимостные показатели: сметную стоимость строительства, строительно-монтажных работ, оборудования и т.д.

Параметры и стоимость строительства определяются в проектно-сметной документации (ПСД), а общая сумма всех капитальных вложений – в титульном списке стройки.

Титульный список (ТС) – перечень строящихся и предполагаемых строек в планируемом периоде, осуществляемых в течение нескольких лет. В нем указываются: задельные (вновь на- чинаемые в плановом периоде), переходящие (начатые в прошлом и не заканчиваемые в плани- руемом году) и пусковые (вводимые в эксплуатацию в плановом году) стройки. Стройкой счи- тается предприятие и крупные комплексы, осуществляющие новое строительство, техническое перевооружение, реконструкцию, достройку и другие технологические виды инвестиций.

По каждой стройке в титульном списке указывается: год и месяц начала и окончания строительства; общая сметная стоимость строительства с выделением «в том числе» строитель- но-монтажных работ, распределение сметной суммы по годам, обеспеченность строительства необходимой проектно-сметной документацией. Если строительство начинается и завершается в одном году, то титульный список стройки не составляется. Утверждается титульный список ин- вестором (государством – в случае осуществления централизованных капиталовложений, руко- водством предприятия – по децентрализованным капитальным вложениям).

193

Утверждаю

Таблица 17. Внутрипостроечный титульный список строительства на 20 г.

|

Наименование строй- ки, объектов, видов затрат, способы строительства |

Срок строи- тельства по норме, ме- сяцев |

Месяц и год с начала строи- тельства |

Месяц и год окончания строительства |

Ввод в действие в те- кущем году |

Сметная стоимость, тыс. руб. |

Остаток сметной стоимости к началу года, тыс. руб. |

Лимит (план) капитальных вложений на год, тыс. руб. | |||||||||||||

|

мощностей |

основных фондов, тыс. руб. |

всего |

в том числе |

всего |

в том числе |

всего |

в том числе | |||||||||||||

|

СМР |

оборудование |

СМР |

оборудование |

|

СМР |

оборудование | ||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 | ||||||

|

1. Производственный модуль №8 |

24 мес |

5.09.2011 |

25.08.2012 |

|

950 |

950 |

700 |

230 |

750 |

500 |

230 |

750 |

500 |

230 | ||||||

|

2. Завод по изготов- лению газодобы- вающего оборудо- вания |

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

|

3. Профилакторий |

22 мес |

1.07.2011 |

1.05.2012 |

|

1100 |

1100 |

750 |

280 |

350 |

150 |

200 |

350 |

150 |

200 | ||||||

|

4. Приобретение основных средств |

|

|

|

|

410 |

410 |

- |

410 |

410 |

- |

410 |

410 |

- |

410 | ||||||

|

5. Многолетние насаждения |

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

|

6. Изготовление ПСД |

|

2011 |

|

|

50 |

50 |

|

|

50 |

|

|

50 |

|

| ||||||

|

7. ИТОГО |

|

|

|

|

|

|

|

|

|

|

|

1560 |

|

| ||||||

Данные титульного списка конкретизируются во внутрипостроечном титульном списке строительства (таблица 17). Внутрипостроечный титульный список – плановый документ, в ко- тором отражается конкретная годовая программа строительства объектов с утвержденной про- ектно-сметной документацией. Во внутрипостроечном титульном списке на каждый год имеют- ся следующие данные: название каждого строящегося объекта; приобретение основных средств, не входящих в смету строительства (одной суммой), закладка и выращивание многолетних на- саждений; изготовление проектно-сметной документации и т.д. Отдельно составляется Справка об утверждении проектно-сметной документации.

Общая сметная стоимость строительства определяется в смете на строительство – сметно

финансовом расчете.

Сметы являются финансовым обоснованием строительства . они могут быть локальными, объектными и сводными.

Локальные сметы составляются:

по видам строительно-монтажных работ (земляные работы, кладка стен, монтаж обо- рудования). В этом случае их стоимость определяется умножением планового объема работ на сметную стоимость 1 ед. работ;

по элементам затрат на строительно-монтажные работы (строительные материалы, за- работная плата и др.). Расчет их стоимости производится путем умножения количества на смет- ную стоимость 1 ед. ресурсов.

Объектные сметы (по цеху, модулю и т.д.) определяются суммированием стоимости за- трат на строительно-монтажные работы по локальным сметам с учетом накладных расходов и НДС, стоимости оборудования и прочих затрат.

Сводные сметы составляются на основе всех объектных смет с добавлением подготови- тельных, общестроительных, санитарно-технических и пусковых затрат.

Общая сметная стоимость строительства = сметная стоимость строительно-монтажных работ + накладные расходы в строительстве (авторский надзор, содержание дирекции строи- тельства) + прибыль в строительстве (в процентах от стоимости строительно-монтажных работ)

+ стоимость оборудования, входящего в смету строительства, + прочие расходы (затраты по подготовительным, общестроительным, сантехническим и пусковым работам).

Таким образом, основная часть общей сметной стоимости строительства – стоимость строительно-монтажных работ. Различают следующие методы расчета их стоимости: ресурсный (по рыночной цене отдельных статей затрат в текущем году – материалов, заработной платы, электроэнергии и др.); ресурсно-индексный (по рыночной цене отдельных статей затрат любого года с пересчетом в текущие цены по индивидуальным индексам роста цен по каждому виду ре- сурсов), базисный (по расценкам на все виды работ в базисном году), базисно-индексный (по сборникам ГЭСН - государственных элементных строительных норм базисного года оценива- ются отдельные виды работ с последующей корректировкой на темпы инфляции) и базисно- компенсационный (по сборникам ГЭСН базового года с учетом компенсации фактического удо- рожания затрат на строительство в соответствии с плановой калькуляцией строительно- монтажных работ).

Если срок строительства более одного года, то переходящий остаток сметной стоимости не- выполненных СМР и всего строительства нужно ежегодно «осовременивать» (т.е. стоимость невы- полненных работ и оборудования путем индексирования переводится в цены текущего года).

Сумма осовремененной стоимости переходящего с прошлого года строительства опреде- ляется в два этапа:

определяется новая «осовремененная» стоимость переходящего с прошлого года остатка строительно-монтажных работ. Для этого переходящий остаток строительно-монтажных работ по внутрипостроечным титульным спискам прошлого года умножается на коэффициент удоро- жания (по статьям затрат или видам работ);

уточняется общая сметная стоимость строительства по переходящим стройкам в новом внутрипостроечном титульном списке на планируемый год путем прибавления к сметной стои- мости строительства, выполненного в прошлом году, «осовремененного» остатка невыполнен- ных на начало планируемого года работ.

При подрядном способе строительства во внутрипостроечном титульном списке записы- вается не сметная, а договорная цена строительно-монтажных работ. Для ее определения объяв- ляются подрядные торги (тендер) или конкурс на выполнение строительно-монтажных работ. Подрядчики предлагают свою цену (она может превышать или быть меньше сметной стоимо- сти), а заказчик выбирает наиболее дешевый вариант с наиболее короткими сроками выполне- ния работ.

В этом случае составляются следующие документы:

1.ведомость договорной цены на строительство (подписывается заказчиком и подрядчи- ком), где указывается сметная стоимость, расчет удешевления или удорожания договорной це- ны, сроки строительства и др.);

2.сводный расчет новой сметной стоимости строительства (в нем отражается стоимость выполненных работ до начала планируемого года, остаток сметной стоимости строительно- монтажных работ, его удорожание, пересчет накладных расходов и т.д.)

Таким образом, проектно-сметная документация и внутрипостроечный титульный список являются основой для ежегодного планирования объема капитальных затрат на предприятии, а затем – и для их финансирования и кредитования.

Планирование централизованных и децентрализованных инвестиций в основной капитал

В процессе оценки разных вариантов сочетания затрат и источников финансирования со- става прогнозируемых предприятием инвестиционных проектов отбирается один или несколько для практической реализации.

Планирование инвестиций в основной капитал осуществляется раздельно по централи- зованным и децентрализованным капитальным вложениям.

Централизованные капитальные вложения планируются государственными инвесторами: федеральными или региональными органами исполнительной власти.

Предприятиям-победителям конкурсов, обладателям грантов и т.д. доводятся:

а) выписка из Перечня строек, включенных в госпрограмму (титульный список стройки с разбивкой сметной стоимости по годам);

б) годовой план централизованных капитальных вложений (на планируемый год); в) годовой план финансирования годовых плановых капитальных вложений;

г) квартальная роспись ассигнований из бюджета на капитальные вложения планируемо- го года.

Предприятие включает централизованные капитальные вложения в годовой внутрипо- строечный титульный список и план финансирования инвестиций (раздел – «Финансирование из бюджета»).

Децентрализованные капитальные вложения прогнозируются и планируются предпри- ятиями самостоятельно. Планирование децентрализованных капитальных вложений (перспек- тивное и текущее) состоит из трех частей:

планирование капитальных затрат – по видам, суммам и срокам;

планирование источников их финансирования (внутренних и внешних);

увязка капитальных затрат с источниками их финансирования и расчет потребности в долгосрочных кредитах и займах.

Для децентрализованного планирования капитальных затрат отбираются наилучшие ин- вестиционные проекты (после их капитального бюджетирования, оценки и ранжирования). По одному или нескольким отобранным для практической реализации вариантам осуществляется планирование (перспективное и текущее) инвестиций.

В процессе годового планирования в составе планов капитальных затрат разрабатывают- ся проектно-сметная документация и внутрипостроечный титульный список. В последнем раз- мер лимита капитальных вложений (гр. 13-15 в таблице 17) характеризует годовой план реаль- ных инвестиций в основные активы.

Для составления плана финансирования децентрализованных капитальных вложений ис- пользуют вспомогательные плановые расчеты: планы амортизации, прибыли на капитальные вложения, внутренних ресурсов в строительстве, выполненных хозяйственным способом, по- требности в долгосрочных ссудах и привлеченных средств от эмиссии ценных бумаг.

Завершается составление децентрализованных планов увязкой размеров капитальных за- трат и источников их финансирования. Балансирующей статьей выступает, как правило, по- требность в долгосрочном кредите.

Планы по централизованным и децентрализованным капитальным инвестициям объеди- няются в общем сводном расчете (табл. 18).

Таблица 18. Сводный план капитальных вложений и источников их финансирования

|

Затраты |

Сумма |

Источники финансирования |

Сумма |

|

Строительство |

1100 |

Собственные (при- быль, амортизация) |

960 |

|

Приобретение основ- ных средств |

410 |

Бюджетные ассигно- вания |

350 |

|

Изготовление ПСД |

50 |

Заемные источники |

250 |

|

Другие |

- |

Привлеченные источники |

- |

|

Итого |

1560 |

Итого |

1560 |

Заканчивается финансовое планирование инвестиций на будущий год в финансовой час- ти бизнес-плана в разделе «Инвестиции». Плановые расчеты в нем могут составляться с разной степенью детализации и принимать различные формы:

планы капитальных вложений - по видам капитальных вложений;

план ввода в действие основных средств;

план финансирования капитальных вложений (с перечнем источников);

план «Финансовые ресурсы и их использование», строка «капитальные вложения» в разрезе источников их финансирования.

Вопросы для самоконтроля.

Дайте определение инвестиционной политики предприятия и назовите факторы, под влиянием которых происходит ее формирование.

Охарактеризуйте этапы разработки инвестиционной политики предприятия.

Назовите типы инвестиционной политики по отношению к инвестиционным решениям и источникам их финансирования.

Какие факторы выступают основными критериями выбора предприятием типа инвести- ционной политики.

Назовите принципиальные подходы к оценке эффективности инвестиционных проектов.

Перечислите традиционные показатели оценки эффективности инвестиций и показате- ли, основанные на методе дисконтирования, приведите их расчет.

Как называются плановые документы, отражающие общую и годовую программы капи- тальных вложений предприятия.

Какие данные отражаются во внутрипостроечном титульном списке.

Назовите основные виды смет на строительство и объясните их содержание.

Какие методы применяются для расчета сметной стоимости строительно-монтажных работ.

В чем состоят особенности планирования централизованных и децентрализованных ин- вестиций в основной капитал на предприятии.