Н.Н. Шаш - Бизнес-план предприятия (2007)

.pdf152 |

Бизнес план предприятия |

2)определение данных для расчета коэффициентов оценки финансово экономического состояния предприя тия;

3)контроль правильности расчетов (должно быть ну левое сальдо баланса по каждому периоду планирования).

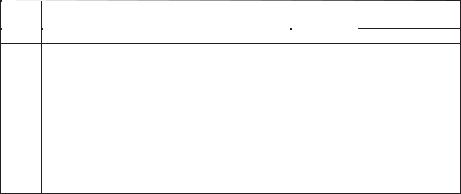

Структура активов – это, по сути, структура имущест ва предприятия. В активе отражаются сгруппированные по разделам и статьям средства предприятия. Это основ ные средства, производственные запасы, готовая продук ция, касса и т. д. В пассиве указываются средства по ис точникам их формирования. Это уставный фонд, банков ские ссуды, задолженность поставщикам и т. д.

Отчет о движении денежных средств – основной до кумент, используемый в процессе анализа денежных по

Активы1 |

Пассивы |

Основные средства |

Долгосрочные обязательства |

|

|

земля и здания |

долгосрочные займы |

станки и оборудование |

ценные бумаги |

средства транспорта |

нераспределенная прибыль |

другие |

|

Итого: основные средства |

Итого: долгосрочные обязательства |

Оборотные средства |

Текущие обязательства |

сырье |

краткосрочные займы |

продукция в процессе производства |

накопившиеся задолженности по выплате |

законченная продукция |

налогов |

счета дебиторов |

|

предоплата, которая может быть получена |

|

остаток на банковском счете |

|

наличные |

|

Итого: оборотные средства |

Итого: текущие обязательства |

Итого: активы |

Итого: пассивы |

1В некоторых случаях приводится третья категория активов и пассивов: промежуточные активы и пассивы.

Таблица 10.12. Стандартный балансовый отчет

www.1000knig.ru www.1000knig.ru www.1000knig.ru

ЧАСТЬ I. ТЕОРИЯ |

153 |

токов. С его помощью можно контролировать текущую платежеспособность предприятия, принимать решения по управлению денежными средствами и объяснять расхож дения между финансовым результатом и изменением ко личества денежных средств.

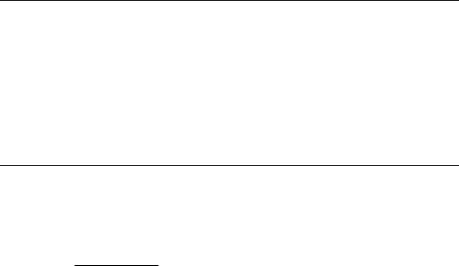

Приток денежных средств обеспечивается за счет выпу ска акций; получения кредитов; продажи долгосрочных ак тивов; авансов, полученных от покупателей и т. д. Он фор мируется по результатам 3 х видов деятельности: основной, инвестиционной и финансовой. В табл. 10.13 содержится перечень показателей притока денежных средств.

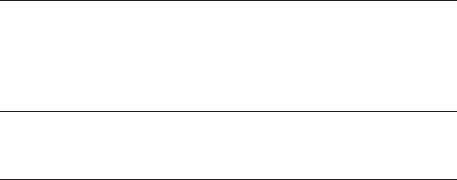

Отток денежных средств, как и приток, формируется в результате основной, инвестиционной и финансовой де ятельности предприятия. Сюда входит прирост оборотных средств (т. е. затраты на сырье, незавершенное строитель ство, готовую продукцию), операционные затраты, выпла та кредитов и процентов, налоги и т. д. В табл. 10.14 приве ден перечень показателей оттока денежных средств. Сво бодные денежные средства или сальдо накопленных ре альных денег на каждом шаге расчета являются показате

№

п/п

1

2

3

4

5

6

7

8

Наименование |

Исходное |

|

Интервалы |

|||

|

состояние |

планирования |

||||

|

|

|

|

2 |

|

… |

|

|

1 |

|

|

||

Приток денежных средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

Увеличение уставного капитала |

|

|

|

|

|

|

Привлечение кредитов |

|

|

|

|

|

|

Прирост нормируемых краткосрочных пассивов |

|

|

|

|

|

|

Выручка от реализации |

|

|

|

|

|

|

Доходы от прочей реализации |

|

|

|

|

|

|

и внереализационные доходы |

|

|

|

|

|

|

Доходы от продажи постоянных активов |

|

|

|

|

|

|

Курсовая разница |

|

|

|

|

|

|

Итого приток (стр. 1 + стр. 2 + стр. 3 + стр. 4 + |

|

|

|

|

|

|

+ стр. 5 + стр. 6 + стр. 7) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 10.13. Показатели притока денежных средств

www.1000knig.ru www.1000knig.ru www.1000knig.ru

154 |

|

|

|

|

|

Бизнес план предприятия |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сырье и материалы |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Незавершенное |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

строительство |

|

|

|

|

|

|

|

|

Операционная |

|

||

|

|

|

|

|

|

|

Готовая продукция |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прибыль |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+ |

|

|

|

Кредиторская |

|

|

|

|

Зарплата |

|

|

|

|

Дебиторская |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

задолженность |

|

|

|

|

Доходы |

|

|

|

|

задолженность |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Амортизация |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежные средства |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 10.1. Схема движения денежных потоков

№ |

Наименование |

Исходное |

|

Интервалы |

||

п/п |

|

состояние |

планирования |

|||

|

|

|

1 |

|

2 |

… |

Отток денежных средств

9Прирост постоянных активов

10Прирост нормируемых оборотных активов

11Операционные затраты

12Общая сумма выплат по кредитам

13Прочие текущие затраты

14Налоговые выплаты

15Дивиденды выплаченные

16Итого отток (стр. 9 + стр. 10 + стр. 11 + стр. 12 + + стр. 13 + стр. 14 + стр. 15 на шаге (t – 1))

17Баланс денежных средств (стр. 8 – стр. 16)

18Свободные денежные средства – сальдо накопленных реальных денег

(стр. 17 на шаге t + стр. 18 на шаге (t – 1))

Таблица 10.14. Показатели оттока денежных средст

www.1000knig.ru www.1000knig.ru www.1000knig.ru

ЧАСТЬ I. ТЕОРИЯ |

155 |

лем благополучия предприятия. При оформлении бизнес плана результаты финансово экономического анализа обычно оформляются в виде финансовой оценки эффек тивности или экономической оценки эффективности дея тельности предприятия.

Глава 11. Риски и страхование

Риск для предпринимателя означает неопределенность, связанную с некоторым событием, например, неточнос тью информации о затратах или результатах деятельности. Наиболее существенными факторами риска в оценке биз нес плана, представленного предприятием, являются:

1) нестабильность экономики и законодательства

всфере экономики;

2)нестабильность политической ситуации в стране и регионе;

3)неполнота или неточность информации о техничес ких и технологических параметрах бизнес проекта;

4)колебания рыночной конъюнктуры, цен, валютных курсов (если выпуск новой продукции связан с получени ем сырьевых ресурсов из за границы, или продукция про изводится для зарубежных заказчиков);

5)неопределенность информации о целях и состоянии дел хозяйствующих субъектов;

6)человеческий фактор.

Инвесторы (кредиторы) хотят знать, с какими пробле мами можно столкнуться при реализации проекта, и как предприниматель предполагает преодолеть их. Глубина и анализ рискованности дела зависит от конкретного вида деятельности и объема проекта.

Как известно, даже самый хороший план не дает сам по себе гарантии успеха. Особо важное значение приоб

www.1000knig.ru www.1000knig.ru www.1000knig.ru

156 |

Бизнес план предприятия |

ретает учет возможных рисков, с которыми можно столк нуться в процессе реализации бизнес плана. Анализ риска производственной и финансовой деятельности фирмы яв ляется одним из важнейших разделов бизнес плана. Для любого предприятия риск означает вероятность на ступления неблагоприятного события, которое может привести к потере части ресурсов, недополучению дохо дов или появлению дополнительных расходов.

Целью раздела бизнес плана «Риски и страхование» является описание внешних и внутренних факторов, уве личивающих или уменьшающих конкретный вид риска,

иразработанного комплекса мер по защите от возможных финансовых потерь предприятия и инвестора (кредито ра). Иногда от глубины проработки данного раздела в зна чительной степени зависит доверие потенциальных инве сторов, кредиторов и партнеров по бизнесу.

Если рассматривать понятие возможного риска в це лом, то, помимо общей оценки возможных рисков, прово дится анализ типов рисков, их источников и моментов воз никновения, а также проводятся меры по минимизации ущерба, которые целесообразно применять в случае фор смажорных обстоятельств.

Виды предпринимательского риска:

1)производственный риск связан с производством продукции, товаров и услуг, с осуществлением любых ви дов производственной деятельности. Среди причин воз никновения такого риска можно назвать: уменьшение размеров производства, рост материальных и иных за трат, уплату повышенных процентов, отчислений, налогов

ит. д. Как правило, мерами по снижению производствен ных рисков являются контроль за ходом производственно го процесса и усиление влияния на поставщиков путем ди версификации и дублирования поставщиков, применения импортозамещающих комплектующих и прочие меры;

www.1000knig.ru www.1000knig.ru www.1000knig.ru

ЧАСТЬ I. ТЕОРИЯ |

157 |

2)коммерческий риск возникает в процессе закупки товаров и услуг, произведенных или закупленных пред принимателем. Истоки этого риска – снижение объема реализации вследствие негативного изменения конъюнк туры или управленческих ошибок, повышение закупоч ной цены товаров, непредвиденное снижение объема за купок, потеря товара в процессе обращения, рост издер жек обращения. Мерами снижения коммерческих рисков могут быть: систематическое изучение конъюнктуры рынка; создание дилерской сети; соответствующая цено вая политика; образование сети сервисного обслужива ния; формирование общественного мнения (паблик ри лейшнз) и фирменного стиля; реклама и т. д.;

3)финансовые риски вызываются инфляционными процессами, всеобщими неплатежами, колебаниями ва лютных курсов и пр. Они могут быть снижены благодаря созданию системы эффективного финансового менедж мента на предприятии, работе с дилерами на условиях предоплаты и т. д.;

4)риски, связанные с форсмажорными обстоятельст вами, – это риски, обусловленные непредвиденными об стоятельствами (от смены политического курса страны до забастовок и землетрясений). Мерой по снижению рис ков служит работа предприятия с достаточным запасом финансовой прочности.

В предпринимательской деятельности важное значе ние имеют как чистые, так и спекулятивные риски38.

38 Чистые риски – природно естественные (землетрясение, наводнение и т. п.), экологические, политические, транспортные и некоторые коммерческие риски (имущественные, производственные, торговые) – могут привести к отри цательным хозяйственным результатам. Спекулятивные риски – финансовые риски, связанные с покупательной способностью денег (инфляционные, валют ные, дефляционные и др.), и инвестиционные (процентные, кредитные, упущен ной выгоды, биржевой, селективный, банкротства), означают вероятность полу чения как отрицательных, так и положительных экономических результатов.

www.1000knig.ru www.1000knig.ru www.1000knig.ru

158 |

Бизнес план предприятия |

Для учета факторов риска при оценке деятельности предприятия должна использоваться вся доступная ин формация. Для частичного «снятия» неопределенности применяют следующие методы:

1)оценка устойчивости состояния предприятия;

2)корректировка экономических нормативов, лими тов, параметров управления предприятием;

3)формализованное описание неопределенности.

В деятельности предприятия выделяют следующие группы рисков39:

1)внешние непредсказуемые и предсказуемые риски;

2)внутренние нетехнические и технические риски;

3)правовые риски.

Перечень групп риска и источников их возникновения представлен в табл. 11.1.

Группа риска |

Источник риска |

|

Непредсказуемые внешние |

Неожиданные государственные меры регулирования |

|

риски |

экономики; природные катастрофы; внешние |

|

|

экологические и социальные эффекты. |

|

Предсказуемые внешние |

Рынок (трудности поставки сырья, повышение стоимости, |

|

риски |

изменение требований потребителей, изменение курсов |

|

|

валют, процентных ставок и т. д.); действия конкурентов; |

|

|

отрицательные экологические и социальные последствия. |

|

Внутренние нетехнические |

Некачественное управление; низкая культура и |

|

риски |

профессиональный уровень персонала; искажение |

|

|

информации о реальном состоянии предприятия. |

|

Технические риски |

Изменение технологии; ухудшение качества продукции; |

|

|

аварийность и недостатки организации охраны труда. |

|

Правовые риски |

Лицензирование; охрана объектов интеллектуальной |

|

|

собственности; невыполнение контрактов; судебные |

|

|

разбирательства. |

Таблица 11.1. Группы риска и источники их возникновения

39 Бухаров А. В., Никитин Н. В., Сазыкин Б. В. Разработка бизнес плана: практический курс. – М., 2004. – С. 70–71.

www.1000knig.ru www.1000knig.ru www.1000knig.ru

ЧАСТЬ I. ТЕОРИЯ |

159 |

Для уменьшения влияния различных групп и видов ри ска необходимо формировать механизм управления рис ком, включающий три составных элемента:

1)выявление риска;

2)оценка риска;

3)выбор действий.

Выявление риска предполагает его идентификацию. В таблице 11.2 приведены основные виды рисков и формы их проявления.

Риск |

|

Формы проявления риска |

Риск по хозяйственным |

|

Невыполнение партнером своих обязательств. |

1. |

||

контрактам |

2. |

Мошенничество и недобросовестность партнеров. |

|

3. |

Нанесение ущерба предмету контракта. |

|

4. |

Нанесение ущерба третьему лицу в процессе |

|

выполнения контракта. |

|

Риск, связанный с имуществом |

|

Нанесение ущерба имуществу предприятия. |

1. |

||

|

2. |

Недобросовестное отношение персонала к имуществу. |

|

3. |

Отчуждение имущества в судебном порядке. |

Риск изменения конъюнктуры |

|

Снижение деловой активности предпринимателей. |

1. |

||

рынка и усиление |

2. |

Падение престижа предприятия. |

конкуренции |

3. |

Изменение поведения конкурентов. |

|

4. |

Изменение методов государственного регулирования |

|

экономики. |

|

Риск возникновения |

|

Потери в использовании мощностей и ресурсов. |

1. |

||

непредвиденных убытков |

2. |

Потери в связи с оплатой неустоек. |

|

3. |

Потери денежных активов предприятия. |

Таблица 11.2. Виды рисков и формы их проявления

Оценка риска подразделяется на качественную и коли чественную. Качественная оценка предусматривает опре деление факторов риска, признаков для идентификации, отнесение риска к одной из групп по степени опасности. Количественная оценка – это численное определение от дельных рисков (например, риск изменения конъюнкту ры рынка), групповая оценка риска и вычисление сово купного риска. Для этого используют статистические ме

www.1000knig.ru www.1000knig.ru www.1000knig.ru

160 |

Бизнес план предприятия |

тоды, методы динамического моделирования. Одна из воз можных формул расчета риска приведена на рис. 11.1.

Риск = |

Сумма потерь (руб.) |

x |

Вероятность |

|

в результате события |

события |

|||

|

|

Рис. 11.1. Формула расчета риска

Выбор действий после оценки риска осуществляется в соответствии с тяжестью и частотой возможных потерь. Для снижения общего влияния рисков на эффективность предприятия необходимо предусмотреть коммерческое страхование по действующим системам (страхование имущества, транспортных перевозок, рисков, заложен ных в коммерческих контрактах на заключаемые сделки, перестрахование и пр.).

Вероятность каждого типа рисков и убытки, вызывае мые ими, различны, поэтому необходимо их прогнозиро вать и, по возможности, рассчитать. Методы расчетов раз нообразны и в достаточной мере освещены в экономичес кой литературе.

Предпринимательства без риска не бывает. Как прави ло, наибольшую прибыль приносят рыночные операции с повышенным риском. Риск обязательно должен быть рассчитан до максимально допустимого предела. Как изве стно, все рыночные оценки носят вероятностный харак тер. Ошибки, просчеты – вещь обычная, поскольку пре дусмотреть все нельзя. Важно постоянно корректировать систему действий с позиций максимума прибыли.

Можно привести некоторые основные методы сниже ния риска: метод распределения рисков; метод диверси фикации; метод страхования и хеджирования; организа ция защиты коммерческой тайны.

www.1000knig.ru www.1000knig.ru www.1000knig.ru

ЧАСТЬ I. ТЕОРИЯ |

161 |

1. Метод распределения рисков. Здесь минимизация ри сков осуществляется путем распределения рисков между участниками проекта, чтобы сделать ответственным за риск участника, который в состоянии лучше всех рассчитать и контролировать риски, наиболее устойчивого в финан совом отношении, способного преодолеть последствия от действия рисков. Передача риска, как правило, производит ся путем заключения нижеприведенных типов контрактов:

1)строительные контракты. При заключении по добного контракта все риски, связанные со строитель ством, берет на себя строительная фирма;

2)аренда машин и оборудования (лизинг). Часть рисков, связанных с использованием арендованного

имущества, остается «лежать» на собственнике,

ичасть рисков может быть передана арендатору пу тем специальных оговоров в договоре аренды;

3)контракты на хранение и перевозку грузов (предприятие передает транспортной компании риски, связанные со случайной, либо по вине транспортной компании, гибелью или порчей продукции);

4)контракты продажи, обслуживания, снабжения (договоры, связанные с распространением товаров

иуслуг, также предоставляют предприятию возмож ности по снижению риска путем их передачи);

5)договор факторинга (финансирование под ус тупку денежного требования). В данном случае речь идет о передаче предприятием кредитного риска.

2. Метод диверсификации позволяет снизить портфель

ные риски за счет разнонаправленности инвестиций40.

40 Чаще всего этот метод применяется инновационными предприятиями, де ятельность которых связана с разработкой и внедрением различного типа инно ваций (инновационных бизнес проектов). Портфели, состоящие из различных проектов, могут быть сформированы таким образом, что если в результате на ступления непредвиденных событий один из проектов будет убыточным, то другие проекты могут оказаться успешными и будут приносить прибыль.

www.1000knig.ru www.1000knig.ru www.1000knig.ru