Н.Н. Шаш - Бизнес-план предприятия (2007)

.pdf142 |

Бизнес план предприятия |

Если ЧДД проекта положителен, проект является эф фективным (при данной норме дисконта). Чем больше ЧДД, тем эффективнее проект.

Индекс доходности (ИД) представляет собой отно шение суммы приведенных эффектов к величине капи таловложений. Если ИД > 1, проект эффективен, если ИД < 1 – неэффективен.

|

T |

|

|

|

∑DП(t) |

|

|

PI = |

t =0 |

|

, |

T |

|||

|

∑DO(t) |

|

|

|

t =0 |

|

|

где DПt – продисконтированные поступления, получае мые на t ом шаге расчета;

DOt – затраты, осуществляемые на том же шаге; Т – горизонт расчета (число прогнозов).

Внутренняя норма доходности (ВНД) представляет со бой ту норму дисконта (Евн), при которой величина приве денных эффектов равна приведенным капиталовложени ям. Полученная в процессе расчета ВНД сравнивается с требуемой инвестором нормой дохода на капитал. Она должна быть больше, чем в случае безрискового вложения капитала.

Срок окупаемости – минимальный временной интер вал, за пределами которого интегральный эффект стано вится и в дальнейшем остается неотрицательным. Иначе, это период (в месяцах, кварталах, годах), начиная с кото рого вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

www.1000knig.ru www.1000knig.ru www.1000knig.ru

ЧАСТЬ I. ТЕОРИЯ |

143 |

|

T |

T |

|

ΣDП(t) – ΣDО(t) = 0. |

|

|

t=0 |

t=0 |

|

Ставка дисконтирования обычно рассчитывается, ис ходя из уровня доходов, которые могут быть получены в результате практически при полном отсутствии риска вложения капитала.

Глава 10. Финансово экономический анализ

На основе финансово экономического анализа состоя ния предприятия осуществляется выработка финансовой политики. Анализ опирается на данные квартальной и го довой бухгалтерской отчетности. Для создания бизнес плана предприятия необходимо сформировать исходные данные по факту, т. е. на момент начала реализации биз нес плана. В состав исходных данных входят36:

1)исходный баланс;

2)исходный отчет о прибылях и убытках;

3)сведения об основных производственных фондах (ОФП);

4)сведения о незавершенных капитальных вложениях;

5)сведения о погашении заемных средств;

6)сведения о кредиторской задолженности.

В состав информации для проведения анализа входят данные из производственного плана предприятия. К ним относят:

1)затраты на производство и реализацию продукции;

2)приобретение и реализацию ресурсов;

36 Это стандартный комплекс бухгалтерских документов, который должен быть включен в бизнес план в том случае, если речь идет об уже функциониру ющем предпритиии.

www.1000knig.ru www.1000knig.ru www.1000knig.ru

144 |

Бизнес план предприятия |

3)привлечение заемных средств;

4)движение запасов продукции на складе и др. Прежде чем приступить к подготовке финансового

плана, следует провести анализ финансово экономичес кого состояния предприятия37, где следует отразить:

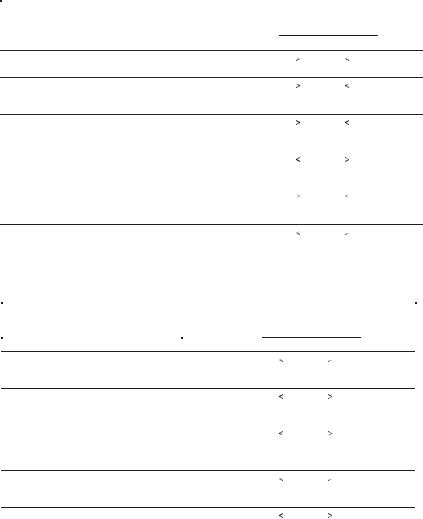

1)обеспеченность предприятия собственными средст вами (табл. 10.1);

2)обеспеченность предприятия заемными средствами (табл. 10.2);

3)достаточность уставного капитала организации (табл. 10.3);

4)инвестиционную привлекательность предприятия (табл. 10.4);

5)формирование собственного и оборотного капитала предприятия (табл. 10.5);

6)оборачиваемость капитала предприятия (табл. 10.6);

7)ликвидность баланса предприятия (табл. 10.7);

8)платежеспособность предприятия (табл. 10.8);

9)рентабельность активов, капиталов и продаж (табл. 10.9).

Финансовый анализ является сердцевиной создания бизнес плана. Он основан на формировании прогнозных финансовых отчетов. Прогноз осуществляется на задан ных временных интервалах, и оформляется в виде таблиц. Должны быть сформированы следующие отчеты:

1)отчет о прибылях и убытках;

2)балансовый отчет;

3)отчет о движении денежных средств.

37 Анализ финансово экономического состояния предприятия проводится только для уже действующих предприятий (Бухаров А. В., Никитин Н. В., Сазы кин Б. В. Разработка бизнес плана: практический курс. – М.: 2004.) Для вновь создаваемых предприятий заполняется таблица «Источники средств на начало реализации проекта».

www.1000knig.ru www.1000knig.ru www.1000knig.ru

|

ЧАСТЬ I. |

ТЕОРИЯ |

|

|

|

|

145 |

|||

|

Наименование показателя |

|

Экономическое |

|

Пороговые значения |

|

Относи |

|

||

|

|

|

|

|

||||||

|

(Y ij) |

|

содержание |

|

по группам |

|

тельная |

|

||

|

|

|

|

|

надежности |

|

значи |

|

||

|

|

|

|

|

«Хорошо» |

|

«Плохо» |

|

мость (a ij) |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

1. |

Коэффициент финансовой автономии |

|

Собственный капитал |

|

0,50 |

|

0,25 |

|

0,18 |

|

|

|

|

Валюта баланса |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

Коэффициент финансовой |

|

Собственные оборотные |

|

0,28 |

|

0,10 |

|

0.20 |

|

мобильности |

|

средства |

|

|

|

|

|

|

|

|

|

|

|

Мобильный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

Коэффициент финансовой |

|

Собственные оборотные |

|

0,40 |

|

0,15 |

|

0,25 |

|

маневренности |

|

средства |

|

|

|

|

|

|

|

|

|

|

|

Собственный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

Коэффициент финансовой |

|

Краткосрочные |

|

0,60 |

|

0,85 |

|

0,15 |

|

независимости |

|

обязательства |

|

|

|

|

|

|

|

|

|

|

|

Собственный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

Коэффициент финансовой |

|

Долгосрочные источники |

|

0,80 |

|

0,55 |

|

0,12 |

|

устойчивости |

|

финансирования |

|

|

|

|

|

|

|

|

|

|

|

Валюта баланса |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. |

Коэффициент финансово# |

|

Финансово#эксплуата# |

|

0,40 |

|

0,65 |

|

0,10 |

|

эксплуатационных потребностей |

|

ционные потребности |

|

|

|

|

|

|

|

|

|

|

|

Собственный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 10.1. Обеспеченность предприятия собственными средствами

|

Наименование показателя |

Экономическое |

Пороговые значения |

Относите |

||

|

(Y ij) |

содержание |

по группам |

льная |

||

|

|

|

надежности |

значи |

||

|

|

|

«Хорошо» |

|

«Плохо» |

мость (a ij) |

|

|

|

|

|||

|

|

|

|

|

||

1. |

Коэффициент долговременного |

Долгосрочные |

0,30 |

|

0,55 |

0,25 |

привлечения средств |

обязательства |

|

|

|

|

|

|

|

Валюта баланса |

|

|

|

|

2. |

Коэффициент краткосрочной |

Краткосрочные |

|

|

|

|

0,20 |

|

0,45 |

0,30 |

|||

задолженности |

обязательства |

|

|

|

|

|

|

|

Валюта баланса |

|

|

|

|

3. |

Соотношение краткосрочной и |

Краткосрочные |

0,55 |

|

0,80 |

0,15 |

долгосрочной задолженности |

обязательства |

|

|

|

|

|

|

|

Долгосрочные |

|

|

|

|

|

|

обязательства |

|

|

|

|

4. |

Коэффициент финансовой активности |

Заемный капитал |

|

|

|

|

0,70 |

|

0,95 |

0,20 |

|||

|

|

Собственный |

|

|

|

|

|

|

капитал |

|

|

|

|

5. |

Коэффициент обеспеченности |

Краткосрочные |

|

|

|

|

0,60 |

|

0,85 |

0,10 |

|||

краткосрочной кредиторской задолженности |

кредиты банков |

|

|

|

|

|

|

|

Дебиторская |

|

|

|

|

|

|

задолженность |

|

|

|

|

|

|

|

|

|

|

|

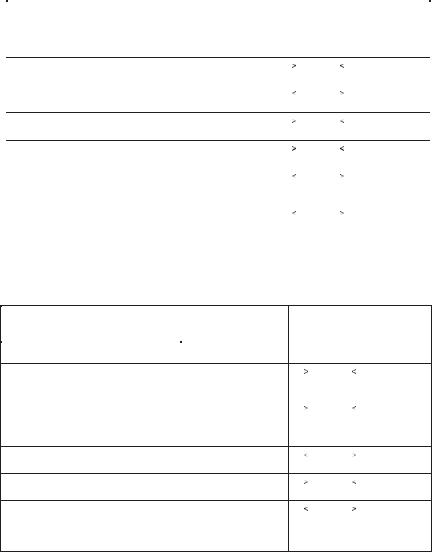

Таблица 10.2. Обеспеченность предприятия заемными средствами

www.1000knig.ru www.1000knig.ru www.1000knig.ru

146 |

Бизнес план предприятия |

|

|

|

||||||

|

Наименование показателя |

|

Экономическое |

|

Пороговые значения |

|

Относи |

|

||

|

|

|

|

|

||||||

|

(Y ij) |

|

содержание |

|

по группам |

|

тельная |

|

||

|

|

|

|

|

надежности |

|

значи |

|

||

|

|

|

|

|

«Хорошо» |

|

«Плохо» |

|

мость |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

(a ij) |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

1.Соотношение чистых активов и уставного |

Чистые активы |

|

|

|

|

|

|

|

|

|

|

1,40 |

|

1,15 |

|

0,20 |

|

|||

|

капитала |

|

Уставный капитал |

|

|

|

|

|

|

|

|

2.Соотношение внеоборотных активов и |

Внеоборотные активы |

|

|

|

|

|

|

|

|

|

|

2,00 |

|

4,00 |

|

0,10 |

|

|||

|

уставного капитала |

|

Уставный капитал |

|

|

|

|

|

|

|

|

3. Соотношение материальных оборотных |

Запасы |

|

|

|

|

|

|

|

|

|

|

0,32 |

|

0,200 |

|

0,10 |

|

|||

|

активов и уставного капитала |

|

Уставный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Соотношение накопленного и уставного |

Накопленный капитал |

|

|

|

|

|

|

|

|

|

|

1,50 |

|

1,25 |

|

0,18 |

|

|||

|

капитала |

|

Уставный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. Соотношение привлеченного и |

|

Размер облигационных |

|

|

|

|

|

|

|

|

|

|

0,55 |

|

0,80 |

|

0,12 |

|

||

|

уставного капитала |

|

займов |

|

|

|

|

|

|

|

|

|

|

Уставный капитал |

|

|

|

|

|

|

|

|

6.Коэффициент своевременности выплаты |

Задолженность по |

|

|

|

|

|

|

|

|

|

|

0,05 |

|

0,15 |

|

0,15 |

|

|||

|

доходов на капитал |

|

выплате доходов |

|

|

|

|

|

|

|

|

|

|

Уставный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 10.3. Достаточность уставного капитала предприятия

|

Наименование показателя |

Экономическое |

|

|

(Y ij) |

содержание |

|

1. |

Уровень функционирующего собственного |

Всего активов — |

|

капитала |

финансовые вложения |

||

|

|

Валюта баланса |

|

2. |

Уровень перманентного капитала |

Собственный капитал + |

|

|

|

долгосрочные источники |

|

|

|

финансирования |

|

|

|

Валюта баланса |

|

3. |

Уровень инвестированного капитала |

Финансовые вложения |

|

|

|

Валюта баланса |

|

4. |

Уровень финансирования социальной |

Фонд социальной сферы |

|

сферы |

Капитал и резервы |

||

|

|

||

5. |

Уровень нераспределенной прибыли |

Нераспределенная |

|

|

|

прибыль прошлых лет |

|

|

|

Нераспределенная |

|

|

|

прибыль отчетного года |

|

|

|

|

|

Пороговые значения |

Относи |

||

по группам |

тельная |

||

надежности |

значи |

||

«Хорошо» |

|

«Плохо» |

мость |

|

|||

|

(a ij) |

||

|

|

|

|

0,80 |

|

|

|

|

0,55 |

0,30 |

|

0,80 |

|

|

|

|

0,55 |

0,25 |

|

0,30 |

|

|

|

|

0,42 |

0,20 |

|

0,15 |

|

|

|

|

0,12 |

0,15 |

|

0,04 |

|

|

|

|

0,075 |

0,10 |

|

|

|

|

|

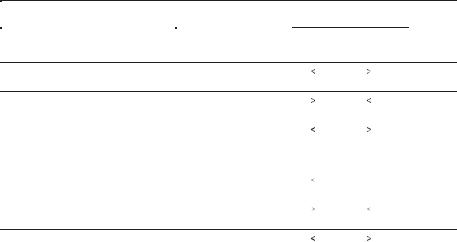

Таблица 10.4. Инвестиционная привлекательность предприятия

www.1000knig.ru www.1000knig.ru www.1000knig.ru

|

ЧАСТЬ I. ТЕОРИЯ |

|

|

|

|

147 |

||||

|

Наименование показателя |

|

Экономическое |

|

Пороговые значения по |

|

Относи |

|

||

|

|

|

|

|

||||||

|

(Y ij) |

|

содержание |

|

группам надежности |

|

тельная |

|

||

|

|

|

|

|

«Хорошо» |

|

«Плохо» |

|

значи |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

мость |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(a ij) |

|

1. |

Коэффициент иммобильных средств |

|

Внеоборотные активы |

|

0,40 |

|

0,56 |

|

0,15 |

|

|

|

|

Валюта баланса |

|

|

|

|

|

|

|

2.Коэффициент мобильных средств |

|

Мобильный капитал |

|

|

|

|

|

|

|

|

|

|

0,55 |

|

0,38 |

|

0,28 |

|

|||

|

|

|

Валюта баланса |

|

|

|

|

|

|

|

3. |

Коэффициент иммобилизации |

|

Незавершенное |

|

|

|

|

|

|

|

|

|

1,50 |

|

2,80 |

|

0,22 |

|

|||

собственного капитала |

|

производство + прочие |

|

|

|

|

|

|

|

|

|

|

|

запасы |

|

|

|

|

|

|

|

|

|

|

Собственный капитал |

|

|

|

|

|

|

|

4. |

Коэффициент постоянного актива |

|

Внеоборотные активы |

|

|

|

|

|

|

|

|

|

0,50 |

|

0,80 |

|

0,20 |

|

|||

|

|

|

Собственный капитал |

|

|

|

|

|

|

|

5. |

Коэффициент чистых оборотных |

|

Чистые оборотные активы |

|

|

|

|

|

|

|

|

|

0,20 |

|

0,10 |

|

0,10 |

|

|||

активов |

|

Собственный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. |

Коэффициент накопленных запасов |

|

Запасы |

|

|

|

|

|

|

|

|

|

1,0 |

|

1,25 |

|

0,05 |

|

|||

|

|

|

Готовая продукция |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

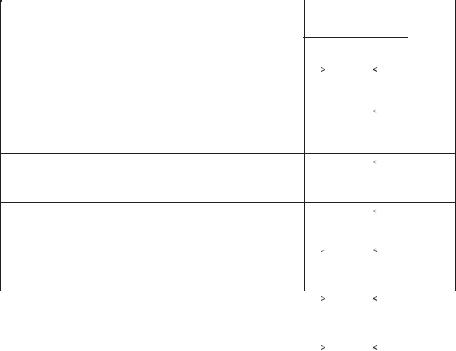

Таблица 10.5. Формирование основного и оборотного капитала предприятия

Отчет о прибылях и убытках показывает, будет ли полу чать (или для действующей компании – получает ли уже) компания прибыль, т. е. отражается общий уровень при быльности предприятия, оставшийся после осуществления всех необходимых расходов. Однако этот отчет не отража ет общую «стоимость» предприятия, а также не показывает реального уровня наличности. Предприятие может начать терять деньги, что отразится в этом же отчете, однако стои мость ее может оставаться все еще достаточно большой, или же предприятие может быть прибыльным, но не иметь достаточно наличности, чтобы платить по счетам (из за про блем в движении наличности). Однако ни одна из этих ситу аций не раскрывается в отчете о прибылях и убытках.

Отчет о прибылях и убытках (таблица 10.10) показыва ет, как будет формироваться и изменяться прибыль, и,

www.1000knig.ru www.1000knig.ru www.1000knig.ru

148 |

Бизнес план предприятия |

|

Наименование показателя |

Экономическое |

|

|

(Y ij) |

содержание |

|

1. |

Коэффициент капиталоотдачи |

Выручка от реализации |

|

|

|

за вычетом НДС |

|

|

|

Средняя всего активов |

|

2. |

Коэффициент оборачиваемости |

Выручка от реализации |

|

оборотных активов |

за вычетом НДС |

||

|

|

||

|

|

Средняя оборотных |

|

|

|

активов |

|

3. |

Коэффициент оборачиваемости |

Выручка от реализации |

|

собственного капитала |

за вычетом НДС |

||

|

|

Средняя собственного |

|

|

|

капитала |

|

4. |

Коэффициент оборачиваемости |

Выручка от реализации |

|

материальных запасов |

за вычетом НДС |

||

|

|

Средняя запасов |

|

5. |

Коэффициент оборачиваемости денежных |

Выручка от реализации |

|

средств |

за вычетом НДС |

||

|

|

Средняя денежных |

|

|

|

средств |

|

|

|

|

|

Пороговые значения |

Относи |

||

по группам |

тельная |

||

надежности |

значи |

||

«Хорошо» |

|

«Плохо» |

мость |

|

|||

|

(a ij) |

||

|

|

|

|

1,6 |

|

|

|

|

1,4 |

0,22 |

|

3,5 |

|

|

|

|

2,3 |

0,25 |

|

3,0 |

|

|

|

|

1,8 |

0,18 |

|

7,0 |

|

|

|

|

4,5 |

0,15 |

|

14,0 |

|

|

|

|

11,0 |

0,10 |

|

|

|

|

|

6. Коэффициент оборачиваемости |

Выручка от реализации |

12,0 |

9,0 |

0,04 |

кредиторской задолженности |

за вычетом НДС |

|

|

|

|

Средняя кредиторской |

|

|

|

|

задолженности |

|

|

|

7. Коэффициент оборачиваемости |

Выручка от реализации |

|

|

|

15,0 |

6,0 |

0,06 |

||

краткосрочной дебиторской задолженности |

за вычетом НДС |

|

|

|

|

Средняя дебиторской |

|

|

|

|

задолженности |

|

|

|

|

|

|

|

|

Таблица 10.6. Оборачиваемость капитала предприятия

по существу и является прогнозом финансовых результа тов. В нем должны быть также учтены все виды налогов предприятия. Как произвести расчет налогообложения, показано в табл. 10.11.

Читать этот отчет нужно сверху вниз. Верхняя строка отражает общий объем продаж. Вторая – включенный в нее налог на добавленную стоимость (НДС). В последую щих строках представлены произведенные расходы. Раз

www.1000knig.ru www.1000knig.ru www.1000knig.ru

ЧАСТЬ I. ТЕОРИЯ |

149 |

|

Наименование показателя |

Экономическое содержание |

|

|

(Y ij) |

|

|

1. |

Коэффициент общего |

Оборотные активы |

|

покрытия |

Краткосрочные обязательства |

||

|

|

||

2. |

Коэффициент текущей |

Оборотные активы – НДС – |

|

ликвидности |

– долгосрочная дебит. задолженность |

||

|

|

Краткосрочные обязательства |

|

|

|

|

|

Пороговые значения |

Относи |

||

по группам |

тельная |

||

надежности |

значи |

||

«Хорошо» |

|

«Плохо» |

мость |

|

|||

|

(a ij) |

||

|

|

|

|

2,00 |

|

|

|

|

1,00 |

0,22 |

|

1,50 |

|

|

|

|

0,80 |

0,20 |

|

|

|

|

|

3. Коэффициент промежуточного |

Краткосроч. дебит. задолженность + |

1,00 |

0,70 |

0,10 |

покрытия |

+ краткосроч. финансовые вложения + |

|

|

|

|

+ денежные средства |

|

|

|

|

Краткосрочные обязательства |

|

|

|

4. Коэффициент критической |

Внеоборот. активы#запасы – |

|

|

|

1,20 |

0,70 |

0,05 |

||

ликвидности |

– НДС по приобрет. ценностям – |

|

|

|

|

– долгосроч. дебит. задолженность |

|

|

|

|

Краткосрочные обязательства |

|

|

|

5. Коэффициент абсолютной |

Краткосроч. финанс. вложения + |

|

|

|

0,50 |

0,25 |

0,15 |

||

ликвидности |

+ денежные средства |

|

|

|

|

Краткосрочные обязательства |

|

|

|

6. Коэффициент срочного |

Денежные средства |

|

|

|

0,30 |

0,15 |

0,28 |

||

покрытия |

Общая сумма краткосрочных |

|

|

|

|

|

|

|

|

|

обязательств |

|

|

|

|

|

|

|

|

Таблица 10.7 Ликвидность баланса предприятия

Наименование показателя (Y ij)

1. Коэффициент платежеспособности

2, Коэффициент материального покрытия

3.Коэффициент дебиторской задолженности

4.Соотношение дебиторской и кредиторской задолженности

Экономическое содержание |

Пороговые значения |

Относи |

||

|

по группам |

тельная |

||

|

надежности |

значи |

||

|

«Хорошо» |

|

«Плохо» |

мость |

|

|

|||

|

|

(a ij) |

||

|

|

|

|

|

Остаток денеж. средств + |

|

|

|

|

1,1 |

|

0,80 |

0,4 |

|

+ Поступило денеж. средств |

|

|

|

|

Направлено денеж. средств |

|

|

|

|

Запасы |

|

|

|

|

0,7 |

|

0,40 |

0,3 |

|

Краткосрочные обязательства |

|

|

|

|

Дебиторская задолженность |

|

|

|

|

0,3 |

|

0,45 |

0,1 |

|

Оборотные активы |

|

|

|

|

Дебиторская задолженность |

|

|

|

|

0,8 |

|

0,50 |

0,2 |

|

Кредиторская задолженность |

|

|

|

|

|

|

|

|

|

Таблица 10.8. Платежеспособность предприятия

www.1000knig.ru www.1000knig.ru www.1000knig.ru

150 |

Бизнес план |

предприятия |

|

|

|

|

|

|

||||||||||

|

|

Наименование показателя |

|

Экономическое содержание |

|

Пороговые значения |

|

Относи |

|

|||||||||

|

|

|

|

|

|

|||||||||||||

|

|

(Y ij) |

|

|

|

|

|

|

|

|

по группам |

|

тельная |

|

||||

|

|

|

|

|

|

|

|

|

|

|

надежности |

|

значи |

|

||||

|

|

|

|

|

|

|

|

|

«Хорошо» |

|

«Плохо» |

|

мость |

|

||||

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

(a ij) |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Рентабельность совокупных активов |

|

|

Балансовая прибыль |

|

|

0,2 |

|

0,10 |

|

|

|

|

|

|||

|

1. |

|

|

|

|

|

|

|

0,20 |

|

||||||||

|

|

|

|

Средняя совокуп. активов |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Рентабельность чистых активов |

|

|

Балансовая прибыль |

|

|

0,3 |

|

0,14 |

|

|

|

|

|

|||

|

2. |

|

|

|

|

|

|

|

0,12 |

|

||||||||

|

|

|

|

Средняя чистых активов |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Общая рентабельность собственного |

|

|

Балансовая прибыль |

|

|

0,3 |

|

0,20 |

|

|

|

|

|

|||

|

3. |

|

|

|

|

|

|

|

0,15 |

|

||||||||

|

капитала |

|

Средняя собственного капитала |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Рентабельность собственного капитала |

|

|

Чистая прибыль |

|

|

0,4 |

|

0,25 |

|

|

|

|

|

|||

|

4. |

|

|

|

|

|

|

|

0,08 |

|

||||||||

|

по чистой прибыли |

|

Средняя собственного капитала |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Общая рентабельность продаж |

|

|

Балансовая прибыль |

|

|

0,4 |

|

0,25 |

|

|

|

|

|

|||

|

5. |

|

|

|

|

|

|

|

0,22 |

|

||||||||

|

|

|

|

Выручка от реализ. — НДС |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Рентабельность продаж по прибыли от |

|

Прибыль от реализации |

|

|

0,3 |

|

0,20 |

|

|

|

|

|

||||

|

6. |

|

|

|

|

|

|

0,13 |

|

|||||||||

|

реализации |

|

Выручка от реализ. — НДС |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Рентабельность продаж по чистой |

|

|

Чистая прибыль |

|

|

0,2 |

|

0,09 |

|

|

|

|

|

|||

|

6. |

|

|

|

|

|

|

|

0,10 |

|

||||||||

|

прибыли |

|

Выручка от реализ. — НДС |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Таблица 10.9. Рентабельность активов, капитала и продаж |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Наименование показателя |

|

|

|

Величина показателя по периодам, млн. руб. |

|

|

|

|

||||||||

|

|

|

|

|

|

2006 г. |

|

|

|

2007 г. |

|

2008 г. |

|

|||||

|

|

|

|

|

I кв. |

II кв. |

III кв. |

IV кв. |

|

I п/г |

II п/г |

|

|

|

|

|

||

|

|

1 |

|

2 |

3 |

4 |

5 |

|

6 |

|

7 |

|

8 |

|

|

|||

1. Чистая сумма продаж (выручка от реализации)

2. Затраты на производство всего: В том числе:

–сырье и материалы

–заработная плата с начислением

–амортизационные отчисления

–прочие расходы

3. Валовая прибыль (стр.1 – стр. 2)

4. Коммерческие расходы

5. Расходы на содержание аппарата управления

6. Прибыль до выплаты процентов и налогов (стр. 3 – стр. 4 – стр. 5)

7. Проценты по долгосрочным кредитам

8. Налоги, относимые на финансовые результаты

9. Прочие платежи 10. Балансовая прибыль (стр. 6 – стр. 7 – стр. 8 –

– стр. 9)

11. Налог на прибыль

12. Чистая прибыль (стр. 10 – стр. 11)

13. Дивиденды по акциям

14. Резервный фонд

15. Фонд накопления

16. Фонд потребления

17. Нераспределенная прибыль (стр. 12 –

– стр. 13 – стр. 14 – стр. 15 – стр. 16)

Таблица 10.10.Отчет о прибылях и убытках

www.1000knig.ru www.1000knig.ru www.1000knig.ru

ЧАСТЬ I. |

ТЕОРИЯ |

|

|

|

|

151 |

|||

|

|

|

|

|

|

|

|

|

|

Наименование показателей |

|

Величина показателя по периодам, млн. руб. |

|

||||||

|

|

2005 г. |

|

2006 г. |

|

|

|||

|

|

|

|

2007 г. |

|||||

|

|

|

|

|

|

|

|

|

|

|

I кв. |

II кв. |

III кв. |

IV кв. |

|

I п/г |

II п/г |

|

|

|

|

|

|

|

|

|

|

|

|

Налоги, подлежащие включению в себестоимость, – всего

В том числе:

–транспортный налог;

–налог на пользователей автодорог;

–плата за землю;

–налог на владельцев транспортных средств;

–другие виды налогов.

Налоги, выплачиваемые за счет прибыли, – всего

В том числе:

–налог на имущество;

–муниципальные налоги и сборы;

–налог на прибыль.

Таблица 10.11. Расчет налогообложения

ница между объемом продаж (за вычетом НДС) и затрата ми показывает балансовую прибыль. Сумма прибыли и на численной заработной платы составляет налогооблагае мый доход, последняя строка отчета о прибылях и убыт ках – доход, остающийся в распоряжении фирмы. Если расходы предприятия превышают доходы, в последней строке отчета о прибылях и убытках будет стоять отрица тельное число. Бухгалтерским документом, фиксирую щим состояние средств предприятия, источники средств и результаты деятельности самого предприятия, является балансовый отчет. Планирование деятельности предприя тия осуществляется на основе анализа и прогноза баланса.

Основное назначение прогноза балансового отчета за ключается в следующем:

1)прогноз динамики изменения структуры активов

взависимости от источников финансирования (пассивов);

www.1000knig.ru www.1000knig.ru www.1000knig.ru