7.3. Методика дослідження форм фінансової звітності

Однією з найважливіших аудиторських процедур є оцінювання фінансової звітності підприємства. При цьому аудитор керується Законом України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 p. № 996-XIV та такими нормативними документами:

П (С)БО 1 "Загальні вимоги до фінансової звітності";

П(С)БО 2 "Баланс";

П (С)БО 3 "Звіт про фінансові результати";

П (С)БО 4 "Звіт про рух грошових коштів";

157

П (С)БО 5 "Звіт про власний капітал";

П (С)БО 6 "Виправлення помилок і зміни у фінансових звітах".

Порядок здійснення аудиту балансу та інших форм фінансової звітності визначається планом і програмою аудиту, що, в свою чергу, залежить від розміру, виду, специфіки підприємства, умов договору на проведення аудиту, особливостей методики і техніки, які використовуються під час перевірки.

Загальний план аудиту згідно зі стандартами і нормативами включає такі питання:

Розуміння аудитором бізнесу клієнта (найважливіші характеристики підприємницької діяльності, організаційної структури підприємства, процесу виробництва, надання послуг, факторів, що впливають на бізнес або галузь промисловості, порядку надання звітності, розподілу обов'язків між керівництвом підприємства).

Розуміння обліку і системи внутрішнього контролю (облікової політики підприємства, можливого ефекту від її змін, взаємозв'язку фінансових та оперативних даних).

Визначення ризиків і суттєвості (оцінка ризику внутрішнього контролю, оцінка ризику особистого аудиторського ризику невиявлення істотних помилок у звітності, визначення порогу істотності помилок, визначення складних бухгалтерських операцій).

Види, час і повнота процедур (вплив інформаційних технологій на процес аудиту, робота внутрішніх аудиторів).

Координація, керівництво, супровід і нагляд (участь в аудиті інших аудиторів) (перевірка іншими аудиторами дочірніх підприємств, філій і відділень головного підприємства), участь в аудиті експертів та інших фахівців, що не є аудиторами, добір виконавців аудиту і розподіл між ними обов'язків.

Інші питання.

Програма аудиту включає графік одержання аудиторських свідчень, час, який необхідно витратити на аудиторські процедури, термін проведення аудиторських тестів і безпосередньо перевірку правильності оцінки і відображення окремих статей балансу.

158

Аудитор, керуючись нормативними актами, перевіряє правильність оцінки статей балансу та фінансової звітності. Насамперед він оцінює використання необоротних активів, зокрема основних засобів як сукупності матеріальних активів, що підприємство утримує з метою використання їх у процесі виробництва або постачання товарів і послуг, або надання в оренду, що діють більше одного року як у сфері виробництва, так і в невиробничій сфері. До них належать також капітальні вкладення в багаторічні насадження, у поліпшення земель (іригація, меліоративні та інші роботи) і в орендовані будівлі, споруди, обладнання.

Фінансові вкладення (внески до статутного капіталу, придбання цінних паперів, випуск облігацій тощо) підприємства оцінюють у балансі за фактичними витратами.

Аудитор з'ясовує, як використовуються підприємством права користування природними ресурсами, авторські та суміжні з ними права.

Запаси, зокрема сировину і матеріали, паливо, запасні частини відображають в обліку за фактичною собівартістю.

Розрахунки з дебіторами і кредиторами, постачальниками і покупцями в балансі та іншій фінансовій звітності показують у сумах, попередньо звірених і відображених відповідними актами звірок.

Чистий прибуток (збиток) від реалізації продукції (робіт, послуг), товарів визначається як різниця між виручкою від реалізації в цінах продажу без податку на додану вартість, акцизного збору, інших вирахувань з доходу, собівартості реалізованої продукції, адміністративних витрат, витрат на збут, фінансових витрат, втрат від участі в капіталі, податку на прибуток від звичайної діяльності, надзвичайних витрат та податку від надзвичайного прибутку.

Аудитор перевіряє правильність відображення прибутку (збитку) в балансі й звіті про фінансові результати.

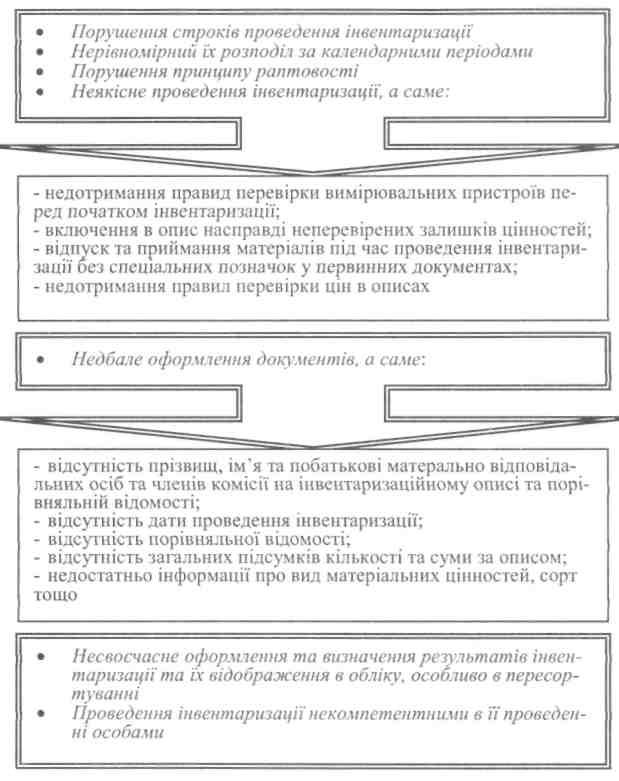

Аудитору необхідно з'ясувати виконання статті 10 Закону України "Про бухгалтерський облік та фінансову звітність в Україні", якою передбачено, що підприємства для забезпечення достовірності даних бухгалтерського обліку і фінансової звітності зобов 'язані провести інвентаризацію активів і зобов 'язань.

Усі статті балансу мають бути підтверджені матеріалами інвентаризації. Від якості проведення інвентаризації залежить достовірність розкриття інформації у фінансовій звітності.

159

Основні недоліки проведення інвентаризації зображені на рис. 2.5

Рис. 2.5. Типові недоліки в проведенні інвентаризації

160

Основна мета інвентаризації необоротних активів полягає у виявленні фактичної наявності основних засобів, інших необоротних матеріальних активів, нематеріальних активів, перевірці правил їх утримання та експлуатації, відповідності облікової і справедливої вартості таких необоротних активів (рис.2.6).

іГ7

161

При

проведенні інвентеризації основних

засобів та інших необоротних

матеріальних активів слід пам'ятати,

що:

обов'язковій перевірці підлягає наявність не тільки самих об'єктів основних засобів, а й технічної документації на них (наприклад, технічного паспорта, технічних умов експлуатації тощо);

необхідно перевіряти власні основні засоби та ті, що прийняті або здані в оренду, на зберігання або в тимчасове користування;

• відповідно до законодавства інвентаризація будівель, споруд та інших нерухомих об'єктів основних фондів може проводитись один раз на три роки, а бібліотечних фондів - один раз на п'ять років. Інвентаризації підлягають усі існуючі запаси. Необхідно встано вити достовірність відображення результатів інвентаризації запасів в обліку, якщо виявлена нестача.

Аудитор перевіряє правильність оформлення матеріалів інвентаризації та відображення її результатів на рахунках бухгалтерського обліку й звітності. За результатами такої перевірки аудитор може зробити висновки про достовірність балансу, реальність статей інших форм фінансової звітності.

Оцінка фінансової звітності та своєчасність її подання у керівні інстанції і відповідним державним органам здійснюється на підставі чинного законодавства. Перевіряючи звітність, аудитор визначає повноту і взаємозв'язок (ув'язку) між даними балансу та іншими формами фінансової звітності. Якщо є відхилення між даними звітних форм, підприємство повинно внести відповідні корективи.