Тема 5. Планування аудиту

У темі розглядаються такі питання:

Процес проведення аудиту та його стадії.

Клієнти аудиторських фірм і критерії їхнього вибору.

Планування аудиторської перевірки.

Аудиторські процедури, їхнє призначення та види.

Планування аудиту в комп 'ютерному середовищі.

Ключові слова та поняття: технологія аудиту, стадії аудиту, етапи аудиту, лист-зобов 'язання, планування аудиторської діяльності, план аудиту, програма аудиту, обсяг аудиторської перевірки, процедури аудиту, завдання з погоджених процедур, клієнт з аудиту.

Рекомендована література: 6, 7, 12, 13, 17, 19, ЗО, 33, 35, 43

Після вивчення теми ви повинні вміти:

планувати аудит відповідно до етапів (стадій) аудиторської перевірки;

складати загальний план аудиту;

вести облік виконаної роботи та контролювати роботу;

складати програму аудиту, знати її складові;

застосовувати порядок вибору клієнта;

складати договір на надання аудиторських послуг, лист-зобов 'язання з дотриманням обов'язкових правил і вимог;

застосовувати аудиторські процедури залежно від їхнього призначення та видів;

застосовувати рекомендації, викладені в міжнародних стандартах аудиту щодо дій, та питань стосовно планування аудиту фінансових звітів;

планувати аудиторську перевірку за умови використання комп'ютерних технологій.

-і407

97

5.1. Процес проведення аудиту та його стадії

Організація аудиту - це встановлений аудиторською фірмою порядок і технологія виконання договірної роботи суб'єктами аудиту при узгодженні зусиль і способів виконання з метою забезпечення максимальної ефективності використання аудиторської праці при виконанні умов договору.

Аудит як інформаційна система функціонує в певному технологічному режимі, тобто упорядковано та здійснюється в певній послідовності.

Технологія аудиту - це науково-організований процес аудиту, який передбачає виконання аудиторських робіт у певній послідовності за окремими стадіями, тісно пов'язаними між собою, що утворюють єдину систему для вирішення поставлених завдань.

Чинні МСА надають характеристику завданням з надання впевненості з аудиту та огляду історичної фінансової інформації (завдання з підтвердження, завдання зі складання безпосереднього ви-сновку), завдань з надання впевненості, що не є аудитом, чи оглядом історичної фінансової інформації, а також: завдань з виконання погоджених процедур стосовно фінансової інформації та підготовки фінансові' інформації [б].

Організація аудиторського процесу в більшості залежить від елементів цих завдань. Так, елементами завдань з надання впевненості є:

тристоронні відносини;

предмет;

критерії;

аудиторські докази;

письмовий висновок з надання впевненості.

Елементи завдання з перевірки прогнозної фінансової інформації та підготовки фінансової інформації:

знання бізнесу клієнта;

ступінь вірогідності історичної інформації;

розумні тимчасові рамки прогнозної інформації;

процедури перевірки;

подання і розкриття прогнозної інформації;

висновок щодо перевірки:

негативна впевненість щодо припущень;

думка щодо прогнозної інформації;

можливі застереження.

98

Процес прийняття і виконання аудиторського завдання повинен відповідати Міжнародним стандартам аудиту, Закону України "Про аудиторську діяльність" та іншим нормативним документам. Вимоги цих документів стосуються питань планування, виконання, контролю, нагляду, перевірки, документування й інформування про результати кожної перевірки.

Аудиторська палата України і Спілка аудиторів України підготували навчально-методичний матеріал як рекомендації з якісного виконання завдань аудиторської перевірки [12],Таке виконання повинне забезпечуватися такими комплексами процедур.

Комплекс 1 -роботи планують відповідно до Міжнародних стандартів аудиту.

Комплекс 2 -завдання виконує обізнаний персонал, який має доступ до професійних стандартів, політики та процедур, які застосовуються аудиторською фірмою.

Комплекс 3. - фірма ідентифікує сфера й конкретні ситуації, що потребують особливої уваги персоналу.

Комплекс 4 - виконання завдання контролюють, перевіряють, документують й висвітлюють відповідно до Міжнародних стандартів аудиту.

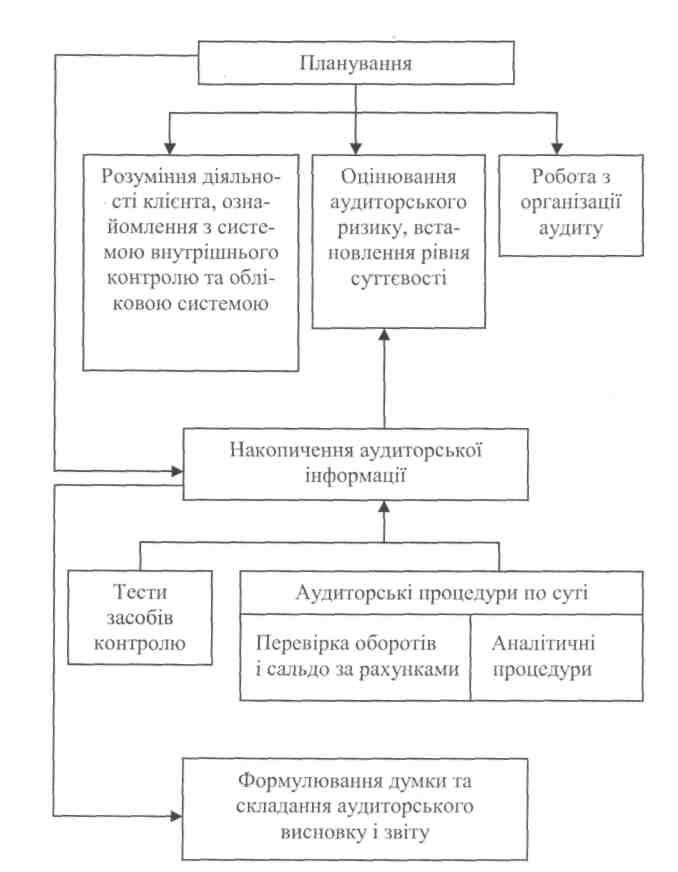

Загальну схему процесу по виконанню завдань з аудиторських процедур наведено на рис. 1.24.

ЗАПАМ'ЯТАЙТЕ

Розроблення і використання в аудиторській практиці технології аудиту є одним з основних шляхів удосконалення аудиту, оскільки від повноти і наукової обгрунтованості технології залежить поліпшення праці аудиторів, раціональність, ефективність і результативність їхніх дій.

99

Рис. 1.24. Схема аудиторського процесу

100