Обсяг аудиту фінансових звітів

10. Термін "обсяг аудиту "означає процедури аудиту, що за даних об ставин на основі судження аудитора та МСА вважаються необхідними для досягнення мети аудиту.

При визначенні аудиторських процедур, які необхідно виконати для проведення аудиту відповідно до Міжнародних стандартів аудиту, аудитор повинен дотримуватися вимог усіх Міжнародних стандартів аудиту, що стосуються конкретного завдання з аудиту.

Під час виконання аудита від аудиторів може вимагатись дотримання інших професійних, законодавчих або нормативних актів, крім вимог МСА. МСА не відміняють місцеві закони та нормативні акти, що стосуються аудиту фінансових звітів. У випадку, коли такі національні законодавчі та нормативні акти відрізняються від МСА, аудит, виконаний відповідно до місцевих законів та нормативних актів, не буде автоматично відповідати вимогам МСА.

Якщо аудитор виконує аудит відповідно до МСА та стандартів аудиту конкретної юрисдикції або країни, аудитор, окрім дотримання вимог всіх Міжнародних стандартів аудиту, що стосуються конкретного завдання з аудиту, виконує також додаткові аудиторські процедури, необхідні для дотримання вимог відповідних стандартів аудиту такої юрисдикції або країни.

Аудиторові не слід заявляти про дотримання вимог Міжнародних стандартів аудиту, якщо він не виконав повністю вимог всіх Міжнародних стандартів аудиту, що стосуються конкретного завдання з аудиту.

12*

179

Тема 8.Аудиторський висновок та інші підсумкові документи

У темі розглядаються такі питання:

Структура аудиторського висновку та загальні вимоги до нього.

Види аудиторських висновків.

Порядок складання та подання аудиторських висновків.

Інші підсумкові документи за наслідками аудиту.

Ключові слова та поняття: фінансові звіти, концептуальна основа фінансової звітності, аудиторський висновок, модифікація висновку незалежного аудитора, аудиторська думка, елементи аудиторського висновку, дата аудиторського висновку, завдання з огляду.

Рекомендована література: 1, 4, 5, 6, 9, 11, 12, 19, 38, 41, 54.

Після вивчення теми ви повинні вміти:

застосовувати загальні вимоги до складання аудиторського висновку;

розрізняти види аудиторських висновків відповідно до стандартів аудиту та вимог національних нормативних актів;

послідовно і логічно висловлювати думку аудитора в аудиторському висновку відповідно до вимог стандартів аудиту;

складати аудиторські висновки та висновки спеціального призначення за визначеними елементами аудиторського висновку;

складати звіти про виконання погоджених процедур, завдань та інші підсумкові документи за наслідками аудиту;

використовувати процедури подання та розгляду результатів аудиту.

180

8.1. Структура аудиторського висновку та загальні вимоги до нього

Відповідно до ст.7 Закону України "Про аудиторську діяльність", під аудиторським висновком слід розуміти "документ, що складений відповідно до стандартів аудиту та передбачає надання впевненості користувачам щодо відповідності фінансової звітності або іншої інформації концептуальним основам, які використовувалися при її складанні.

Концептуальними основами можуть бути закони та інші нормативно-правові акти України, положення (стандарти) бухгалтерського обліку, внутрішні вимоги та положення суб''ктів господарювання, інші джерела " [5].

Стандарти і рекомендації щодо виконання завдань з надання впевненості, за якими аудитор висловлює свою думку, формат та зміст висновку незалежного аудитора описані в МСА 700 "Висновок незалежного аудитора щодо повного пакету фінансових звітів загального призначення", МСА 701 "Модифікація висновку незалежного аудитора", МСА 800 "Аудиторський висновок при виконанні завдань з аудиту спеціального призначення", МСЗО 2400 "Завдання з огляду фінансових звітів", МСЗО 2410 "Огляд проміжної фінансової інформації, що виконується незалежним аудитором суб'єкта господарювання", МСЗНВ 3000 "Завдання з надання впевненості, що не є аудитом чи оглядом історичної фінансової інформації", МСЗНВ 3400 "Перевірка прогнозної фінансової інформації".

Кожен стандарт має свою мету і свої особливості, але загальними вимогами є те, що аудиторський висновок повинен містити чітко сформульовану думку щодо фінансових звітів. Ця вимога випливає з мети проведення аудиторської перевірки, яка полягає в наданні аудиторові можливості висловити думку.

Стандарти аудиту передбачають застосування певної термінології, яку аудитор може використати для висловлення своєї думки -"складені фінансові звіти представляють достовірно, в усіх суттєвих аспектах...", або "складені фінансові звіти справедливо і достовірно відображають...".Ці терміни є еквівалентними. Використання однієї з цих фраз в конкретній країні визначається законодавчими або нормативними актами щодо аудиту фінансових звітів в цій країні, або практикою, що склалася в цій країні.

1&1

Думка аудитора формується в контексті застосування основи фінансової звітності, а перелічені стандарти аудиту встановлюють більш конкретні та зрозумілі вимоги до процесу формування аудиторської думки.

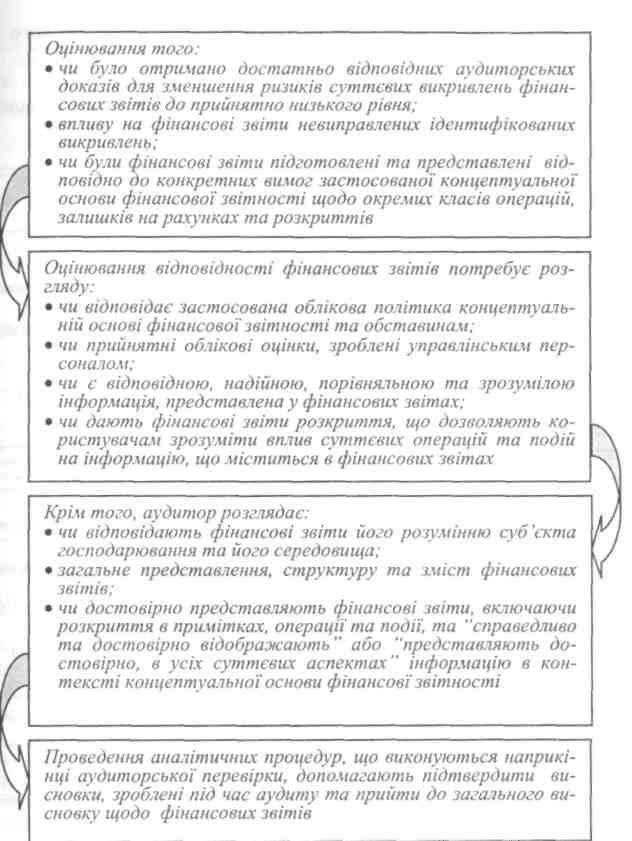

Цей процес включає оцінку, розгляд та вивчення обставин, які надають аудиторові достатньої впевненості, що фінансові звіти не містять суттєвих викривлень (рис. 2.9).

Чинні в Україні МСА надають рекомендації щодо форми і змісту аудиторського висновку. Встановлені також вимоги щодо обов'язкової кількості елементів аудиторського висновку, основних з них -11:

Заголовок.

Адресат.

Вступний параграф.

Відповідальність управлінського персоналу за фінансові звіти.

Відповідальність аудитора.

Аудиторська думка.

Інші питання.

Інші обоє 'язки стосовно надання висновку.

Підпис аудитора.

Дата аудиторського висновку.

Адреса аудитора.

Одноманітність структури аудиторських висновків, складених до визнаних стандартів, значно полегшує розуміння із змісту користувачами.

182

Рис. 2.9. Процес формування аудиторської думки відповідно до МСА [6]

183

У

табл. 2.2 представлено відповідність

змісту аудиторського висновку

основним його елементам.

Таблиця 2.2 Зміст основних елементів аудиторського висновку

|

№ з/п |

Основні елементи аудиторського висновку |

Зміст |

|

1 |

Заголовок |

• Вказує на те, що це висновок незалежного аудитора; • Підтверджує, що аудитор виконав всі відпові дні етичні вимоги стосовно незалежності; • Відрізняє висновок незалежного аудитора від висновків, зроблених іншими; • Назва аудиторської фірми (аудитора); • Повна назва суб'єкта господарювання, що перевірявся; • Період перевірки |

|

2 |

Адресат |

• Назва адресата, кому призначений висновок (у відповідності до обставин завдання) |

|

3 |

Вступний параграф |

• Найменування суб'єкта господарювання; • Підтвердження того, що звіти пройшли ауди торську перевірку; • Назва кожного із фінансових звітів, що скла дають пакет; • Посилання на важливі аспекти облікововї по літики та інші пояснювальні примітки; • Дата та період, якого стосуються фінансові звіти; • Номери сторінок, на яких подано фінансові звіти (якщо звіти подано разом з іншою інфо рмацією) |

|

4 |

Відповідальність управлінського персоналу за фінансові звіти |

• Опис обсягу відповідальності управлінського персоналу за достовірне відображення інфор мації в фінансових звітах; • Опис додаткової відповідальності (в кон тексте умов завдання) |

184

|

|

|

Продовження таблиці 2.2 |

|

№ з/п |

Основні елементи аудиторського висновку |

Зміст |

|

5 |

Відповідальність аудитора |

• Опис обсягу вдповідальності аудитора; • Посилання на використані МСА; • Опис процесу аудиту |

|

6 |

Аудиторська думка |

• Думка аудитора щодо фінансових звітів |

|

7 |

Інші питання |

• Опис питань, що дають додаткове пояснення стосовно відповідальності аудитора (за умовами завдання або спеціальними вимогами) |

|

8 |

Інші обов 'язки стосовно надання висновку |

• Висновок щодо вимог законодавчих та нормативних актів |

|

9 |

Підпис аудитора |

• Підпис від імені аудиторської фірми (керівника, який має сертифікат аудитора, або декількома підписами, якщо це необхідно) |

|

10 |

Дата аудиторського висновку |

• Вказується дата, на яку аудитор розглянув вплив подій і операцій, відомих аудитору і які мали місце до цієї дати (як правило, останній день роботи в клієнта) |

|

11 |

Адреса аудитора |

• Місце фактичного перебування аудиторської фірми (аудитора) в країні, де практикує аудитор |

ЗАПАМ'ЯТАЙТЕ

Дата аудиторського висновку - це дата, якою аудитор датує свій висновок щодо фінансових звітів. Аудиторський висновок не може датуватися датою раніше тієї, на яку аудитор отримав достатні та відповідні аудиторські докази, на яких він робить свій висновок щодо фінансових звітів.

МСА 560 "Подальші події". Визначення, [б, С.652]

185