5.5. Планування аудиту в комп 'ютерному середовищі

Технологія аудиту з використанням комп'ютерних інформаційних систем має свої особливості не тільки в проведенні, а й у плануванні. Це залежить від виду програм, які застосовує сама аудиторсь-

8*

115

ка фірма, а також від автоматизованої системи організації бухгалтерського обліку на підприємстві.

Як показує практика аудиту, кожне підприємство має особливості організації комп'ютеризації обліку, але в методиці аудиту є загальні позиції.

Аудитор повинен отримати розуміння системи бухгалтерського обліку і внутрішнього контролю, достатнє для планування аудиторської перевірки та розроблення ефективного аудиторського підходу.

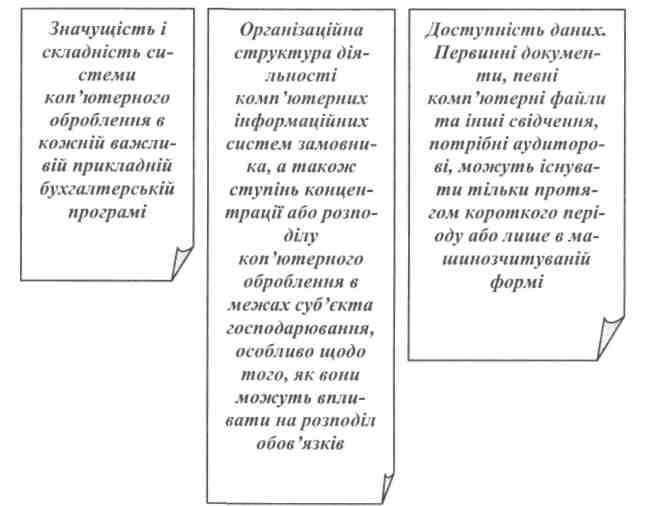

Плануючи етапи аудиту, на які може вплинути середовище комп'ютерних інформаційних систем суб'єкта господарювання, аудитор повинен отримати розуміння значущості і складності функціонування комп'ютерних інформаційних систем, а також доступності даних для використання під час аудиторської перевірки.

Рис. 1.30. Розуміння аудитором середовища комп'ютерних інформаційних систем для мети планування аудиту

116

Розуміння включає такі аспекти (рис. 1.30):

Документування

аудитором аудиторського плану повинно

бути достатнім

для відображення запланованого характеру,

часу та обсягу аудиторських

процедур. Для цього аудитор може

використовувати стандартні аудиторські

програми або контрольні листи щодо

проведення

аудиту, які він доробляє для відповідності

умовам конкретного

завдання.

Документування

аудитором аудиторського плану повинно

бути достатнім

для відображення запланованого характеру,

часу та обсягу аудиторських

процедур. Для цього аудитор може

використовувати стандартні аудиторські

програми або контрольні листи щодо

проведення

аудиту, які він доробляє для відповідності

умовам конкретного

завдання.

ЗАПАМ'ЯТАЙТЕ

Прикладна бухгалтерська програма вважається складною, якщо:

обсяг операцій такий, що користувачам важко виявити й виправити помилки, допущені в процесі оброблення;

комп'ютер автоматично генерує суттєві операції або проводки безпосередньо в іншій прикладній програмі;

комп 'ютер виконує складні розрахунки фінансової інформації і (або) автоматично генерує суттєві операції або проводки, що не можуть бути підтверджені або не підтверджуються окремо;

обмін операціями з іншими організаціями здійснюється електронним способом (як у системах електронного обміну інформацією без перегляду людиною на предмет допустимості або обгрунтованості)

ЗАКРІПЛЕННЯ ГОЛОВНОГО ЧИ ЗАСВОЇЛИ ВИ ОСНОВНІ ПОНЯТТЯ ?

Наведіть характеристику стадій технології аудиту.

Наведіть критерії вибору аудиторської фірми.

Охарактеризуйте порядок вибору клієнта аудиторською фірмою.

Які договори на надання аудиторських послуг складаються за видами?

Яка роль планування в проведенні аудиту?

Розкрийте значення плану і програми аудиту в процесі планування.

117 Завдання

1. Проаналізуйте ситуацію. 2. Визначте невідповідності нормативним актам. 3. Сформулюйте суть невідповідностей.

Ситуація 1.9

Страхова компанія запропонувала аудиторській фірмі стати її аудитором. Однак серед персоналу цієї фірми немає фахівців зі страхової діяльності.

Чи може фірма прийняти цю пропозицію?

Рішення ситуації 1.9

Будь-якій фірмі для проведення перевірки необхідно мати досвід і компетентність для підготовки якісного висновку. Якщо серед персоналу немає фахівців з цього виду діяльності, ви не повинні приймати пропозицію проводити аудит таких організацій. Інакше ваша робота не буде відповідати стандартам аудиту і стандартам контролю якості вашої фірми.

Наприклад: страхова компанія повинна створити деякі фінансові резерви. Якщо аудитор не вміє оцінювати такі резерви, то як він зможе підготувати аудиторський висновок?

Якщо аудиторська фірма в будь-якому своєму підрозділі має фахівця в цій сфері, то він може провести аудит страхової компанії і попутно організувати навчання персоналу аудиторської фірми. Крім того, аудиторська фірма може організувати спеціальні курси для своїх співробітників.

{Розділ 130 "Кодексу етики професійних бухгалтерів";