§ 17,24. "Міжнародна концептуальна основа завдань з надання впевненості".

Міжнародні стандарти аудиту, надання впевненості та етики. Видання 2006 року. [6])

118

ВИВЧАЄМО МІЖНАРОДНІ СТАНДАРТИ

АУДИТУ, НАДАННЯ ВПЕВНЕНОСТІ

ТА ЕТИКИ

(Витяг)

МСА 210 "Умови завдань з аудиторської перевірки" Лист-зобов'язання про проведення аудиторської перевірки

7. Аудитор може також включити до листа:

заходи, пов язані з плануванням і виконанням аудиту;

можливу необхідність отримання від управлінського персоналу письмових підтверджень, які стосуються пояснень, зробмених у зв 'язку з аудитом;

прохання про підтвердження замовником умов завдання шляхом підтвердження отримання ним листа-зобов 'язання;

опис будь-яких інших листів або звітів або висновків, які аудитор планує надати замовнику;

порядок обчислення суми гонорару та форму розрахунків.

8. Якщо доречно, можна також: зазначити такі пункти:

домовленості про залучення в деякі аспекти аудиторської перевірки інших аудиторів та експертів;

домовленості про залучення внутрішніх аудиторів, а також інших працівників замовника;

домовленості з попереднім аудитором, якщо він є, у випадку завдання першої аудиторської перевірки;

обмежити відповідальність аудитора, якщо існує така можливість;

посилання на будь-які подальші угоди між аудитором та замовником.

119

Тема 6. Аудиторські докази та робочі документи аудитора

У темі розглядаються такі питання:

Аудиторські докази, їхні види.

Прийоми і процедури отримання аудиторських доказів.

Використання роботи інших фахівців.

Поняття про робочі документи аудитора та їхня класифікація.

Порядок зберігання і використання робочих документів аудитора.

Ключові слова та поняття: аудиторські докази, тверження фінансової звітності, аудиторська вибірка, аудиторські процедури, професійний скептицизм, робочі документи аудитора, аудиторський файл.

Рекомендована література: 6, 7, 12, 13, 17, 18, 19, 20, 21, 35

Після вивчення теми ви повинні вміти:

застосовувати прийоми аудиторської вибірки;

класифікувати аудиторські докази за певними ознаками;

оцінювати вплив факторів на достатність аудиторських доказів;

визначати поняття професійного скептицизму з метою отримання достатньої кількості відповідних доказів;

визначати надійність та джерела аудиторських доказів;

отримувати необхідні аудиторські докази в певному порядку і послідовності;

оцінювати і застосовувати результати роботи інших фахівців, які беруть участь в аудиторській перевірці;

класифікувати робочі документи аудитора;

складати та використовувати робочі документи в ході аудиторської перевірки;

формувати аудиторський файл.

120

6.1. Аудиторські докази, їхні види

Аудиторські докази - це інформація, отримана аудитором для вироблення думок, на яких грунтується підготовка аудиторського висновку і звіту. Аудитор повинен отримати таку кількість аудиторських доказів, яка дала б можливість зробити необхідні висновки, при використанні яких буде підготовлено аудиторський висновок. Аудиторські докази одержують, належно поєднавши тести систем контролю та процедури перевірки на суттєвість.

Аудитор планує та виконує завдання з надання впевненості з професійним скептицизмом з метою отримання достатньої кількості відповідних доказів, що інформація з предмета не має суттєвих перекручень.

Професійний скептизизм означає, що аудитор критично оцінює, ставить під сумнів обгрунтованість отриманих доказів та завжди очікує на виявлення інформації, яка суперечить або ставить під сумнів достовірність документів або твержень відповідальної сторони.

Професійний скептицизм необхідний для зменшення аудиторського ризику.

Відповідно до МСА 500 «Аудиторські докази», оцінка якості доказів, тобто їх доречності та достовірності має характеристику критерію їх відповідності.

Достатність - це критерій кількості аудиторських доказів.

На достатність аудиторських доказів впливає ряд факторів:

оцінювання аудитором характеру і величини ризику, притаманних як на рівні фінансової звітності, так і на рівні залишків на рахунку чи за класом операцій;

характер системи обліку та внутрішнього контролю й оцінювання ризиків контролю;

досвід, набутий у процесі аудиторських перевірок;

результати аудиторських процедур із можливими виявленими фактами помилок чи шахрайства;

джерело та надійність наявної інформації.

121

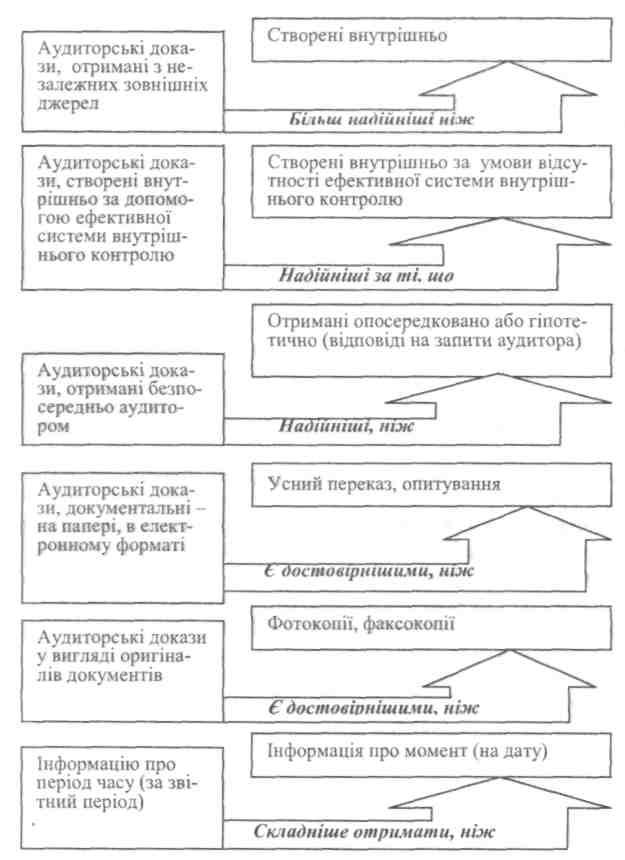

Рис. 1.31. Ступінь впевненості щодо доказів

122

Кількість доказів залежить від їхньої якості. Однак просте збільшення кількості доказів їхньої якості не поліпшує.

Надійність доказів поєднує їхню достовірність та переконливість. На достовірність доказів впливають їхнє джерело та їхня природа. Переконливість залежить від конкретних обставин отримання доказів.

Надійність аудиторських доказів залежить від джерела їхнього отримання -внутрішнього чи зовнішнього, а також від їхнього характеру (рис. 1.31).

Аудиторські докази, отримані з внутрішніх джерел інформації підприємства, яке перевіряється, надійніші в разі наявності ефективних систем обліку і внутрішнього контролю. Якщо аудиторські докази одержані з різних джерел, різного характеру і відповідають один одному, то вони більш переконливі.

Джерела аудиторських доказів:

дані первинних документів і звітів, у яких відображається основна інформація про господарські операції;

облікові реєстри, де нагромаджується й узагальнюється інформація зі звітів та прикладених до них первинних документів з погляду їх економічного змісту;

Головна книга, де відображаються залишки на початок і кінець звітного періоду й обороти за дебетом і кредитом відповідних рахунків;

форми фінансової звітності;

інвентаризаційні матеріали (описи, порівнювальні відомості, розрахунки природного убутку);

розрахунки, декларації, кошториси, калькуляції, договори, контракти, засновницькі документи, статут,

накази, розпорядження, бізнес-плани;

оперативна, статистична, податкова звітність;

матеріали перевірок і ревізій, проведених органами податкової служби, державної контрольно-ревізійної служби, статистики, банків та ін.;

матеріали внутрішньогосподарського контролю (внутрішнього аудиту);

дані документального і фактичного контролю, перевірок, лабораторних аналізів, контрольних вимірювань, проведених за участю аудиторів;

123

•письмові та усні заяви,

пояснювальні идоповідні

записки матеріально відповідальних

осіб, суб'єктів підприємницької

діяльності, замовників тощо. Таким

чином, аудиторські докази -це

інформація, яка допоможе аудитору

обгрунтувати власну думку щодо виконання

завдань з надання впевненості.

•письмові та усні заяви,

пояснювальні идоповідні

записки матеріально відповідальних

осіб, суб'єктів підприємницької

діяльності, замовників тощо. Таким

чином, аудиторські докази -це

інформація, яка допоможе аудитору

обгрунтувати власну думку щодо виконання

завдань з надання впевненості.

( ЗАПАМ'ЯТАЙТЕ 1

Аудиторський доказ - уся інформація, яку використовує аудитор під час формування висновків, на яких грунтується аудиторська думка. До складу аудиторських доказів входить інформація, вміщена в облікових записах, які є основою для фінансових звітів, та інша інформація.

Глосарій термінів з аудиту [б, C.234J.

VV J