12.4. Планування роботи внутрішнього аудитора

Планування роботи внутрішнього аудитора передбачає планування аудиту, перевірку та оцінку інформації, надання рекомендацій та контроль після перевірки (рис. 3.5).

Кожна аудиторська перевірка підлягає документуванню і повинна:

визначити мету, завдання та обсяги аудиту;

отримати повну інформацію про підрозділ, що підлягає аудиторській перевірці.

Перевірка повноти інформації передбачає:

визначення завдань, цілей та планів підрозділу, що перевіряється;

отримання інформації про організаційну структуру та її зміни, про посадові інструкції, положення про підрозділи;

наявність робочої документації попередньої аудиторської перевірки;

користування матеріалами попередньої аудиторської перевірки, включаючи матеріали зовнішнього аудиту.

Планування аудиторської перевірки передбачає визначення коштів на її проведення.

Під час їх розрахунку враховують:

246

кількість працівників служби внутрішнього аудиту, ступінь їх досвіду згідно з характером і складністю завдання;

знання та стан дисципліни працівників служби внутрішнього аудиту, а також тимчасові обмеження та наявність у розпорядженні підприємства власних коштів;

необхідність підвищення кваліфікації внутрішніх аудиторів;

можливість використання досвіду зовнішніх аудиторів.

У процесі планування проводяться ділові зустрічі з керівниками структурних підрозділів підприємства, які відповідають за здійснення господарських операцій.

Досягнуті під час зустрічей результати аналізуються, розповсюджуються серед осіб, які мають відношення до проведення аудиту, та фіксуються в робочій документації аудиторської перевірки.

План проведення аудиторської перевірки затверджується керівником служби внутрішнього аудиту до початку її проведення.

У разі внесення змін до плану проведення аудиторської перевірки їх затверджують зазделегідь.

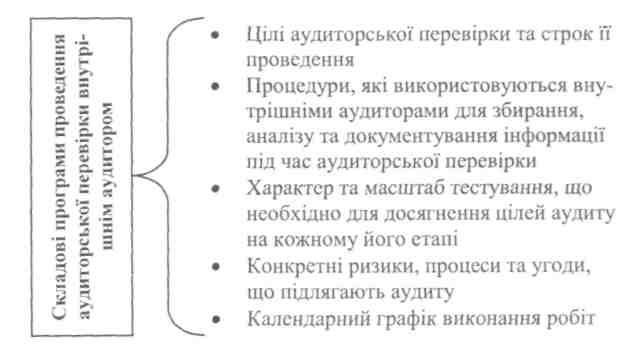

Рис. 3.5. Складові програми аудиторської перевірки

247

ЗАПАМ'ЯТАЙТЕ

ЗАПАМ'ЯТАЙТЕ

Планування аудиторської перевірки передбачає ознайомлення з господарськими операціями, ризиками і системами внутрішнього контролю в підрозділі з метою виявлення об'єктів, що потребують особливої уваги, отримання висновків та пропозицій від внутрішнього аудитора.

ЗАКРІПЛЕННЯ ГОЛОВНОГО ЧИ ЗАСВОЇЛИ ВИ ОСНОВНІ ПОНЯТТЯ?

Яку роль відіграє контроль в управлінні підприємством?

Назвіть види внутрішнього контролю.

Що є об'єктами внутрішнього аудиту?

Які функції виконує внутрішній аудит на підприємстві?

Які переваги внутрішнього контролю над зовнішнім?

о. Які основні елементи передбачає структура внутрішнього аудиту на підприємстві?

Ким забезпечується планування роботи внутрішнього аудитора?

Що є складовими програми проведення аудиторської перевірки?

Яка відповідальність покладається на керівника служби внутрішнього аудиту?

248

ЗАВДАННЯ

1. Проаналізуйте ситуацію. 2. Визначте доцільність застосування певного типу організаційної структури служби внутрішнього аудиту для даного підприємства. 3. Сформулюйте суть невідповідностей.

Ситуація 3.1

В акціонерному товаристві відкритого типу, яке має складну організаційну структуру (п'ять дочірних підприємств, закордонне представництво), застосовується комбінована організаційна структура служби внутрішнього аудиту, а саме - окремим службам управління передана частина прав і функціональних обов'язків внутрішніх аудиторів.

Чи доцільне застосування такого типу організації і забезпечення внутрішнього контролю в акціонерному товаритсві?

Рішення ситуації 3.1

На великих підприємствах зі складною організаційною структурою виправданим є підхід за яким служба внутрішнього аудиту поділяється на сектори, а керівник цього органу дає розпорядження керівникам секторів. Тому передача частини повноважень іншим службам управління малоефективна і не забезпечить належного контролю.

249

ВИВЧАЄМО МІЖНАРОДНІ СТАНДАРТИ

АУДИТУ, НАДАННЯ ВПЕВНЕНОСТІ

ТА ЕТИКИ

(Витяг)

МСА 610 "Розгляд роботи внутрішнього аудиту" Відносини між внутрішнім і зовнішнім аудитором

6. Роль внутрішнього аудиту визначається управлінським персоналом, і його цілі відрізняються від цілей зовнішнього аудитора, призначенням яко го є надання незалежного висновку щодо фінансових звітів суб'єкта госпо дарювання.

Цілі функціонування внутрішнього аудиту змінюються залежно від вимог управлінського персоналу.

Основне ж завдання зовнішнього аудитора -встановити, чи не містять фінансові звіти суттєвих викривлень.

Проте деякі способи досягнення відповідних цілей часто подібні, а отже, аспекти внутрішнього аудиту можуть виявитися корисними при визначенні характеру, розрахунку часу та обсягу зовнішніх аудиторських процедур.

Внутрішній аудит є підрозділом суб'єкта господарювання. Незалежно від ступеня самостійності та об'єктивності внутрішнього аудиту він не може досягнути такого ступеня незалежності, якого вимагають від зовнішнього аудитора при висловленні ним думки щодо фінансових звітів.

Зовнішній аудитор несе особливу відповідальність за висловлену аудиторську думку, і ця відповідальність не зменшується при будь-якому використанні внутрішнього аудиту.

Всі судження, що стосуються аудиту фінансових звітів, формуються зовнішнім аудитором.

250