6.5. Порядок зберігання і використання робочих документів аудитора

Після завершення аудиту робочі документи залишаються в аудитора. Робочі документи є власністю аудитора. Він має право складати довідки на основі витягів із своїх робочих документів. Однак його право власності обмежене етичними нормами та умовами конфіденційності.

Робочі документи аудитора не можуть розглядатися як частина фінансової документації клієнта. Робочі документи не можна вимагати в аудитора, за винятком тих випадків, коли це передбачено рішенням судових і слідчих органів. Робочі документи повинні бути професійно складеними. їх оформлення повинно забезпечувати доступність для читання.

На аудитора покладається відповідальність по своєчасному завершенню формування остаточного аудиторського файлу після дати аудиторського висновку.

Завершення формування остаточного аудиторського файлу - це адміністративний процес, що не потребує виконання нових аудиторських процедур або складання нових висновків.

Як указує Міжнародний стандарт контролю якості 1, достатнім строком для цього процесу є 60 днів від дати аудиторського висновку.

Одночасно передбачається, що закон чи нормативний акт може встановлювати інші крайні строки, до яких слід завершити формування остаточних файлів для конкретних типів завдань.

Після завершення формування аудиторського файлу не слід вилучати або викидати аудиторську документацію до кінця періоду зберігання.

Аудитор повинен забезпечити надійне зберігання робочих документів, яке задовольняє вимогам зберігання і конфіденційності.

Як указує Міжнародний стандарт контролю якості 1, період зберігання становить не менше п 'яти років від дати аудиторського висновку.

Строк зберігання робочої документації визначається як практикою аудиторської діяльності, так і юридичними вимогами, а у випадку необхідності також іншими додатковими умовами.

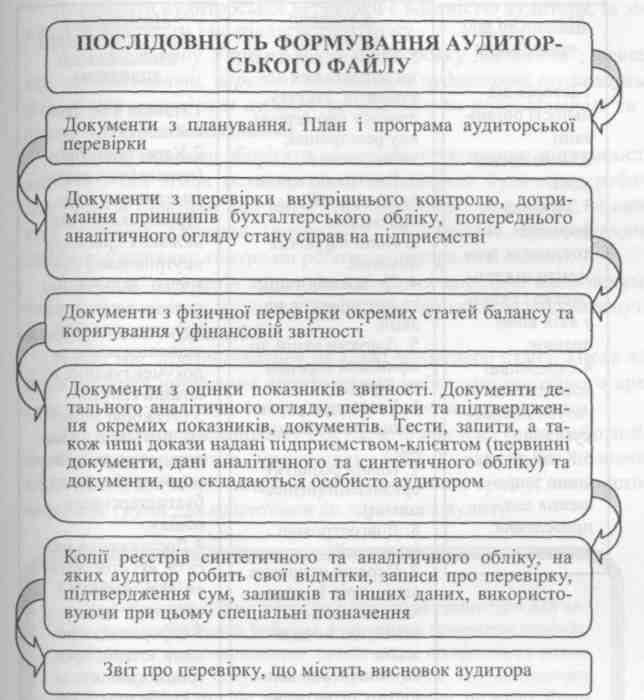

Формування аудиторського файлу може бути здійснено в певній послідовності (рис. 1.37):

136

Рис. 1.37. Послідовність формування аудиторського файла

Після завершення аудиту мінімум один примірник усієї підсумкової документації (аудиторського висновку і додаткової документації) залишається в аудитора (аудиторській фірмі).

137

Рис. 1.38. Склад папки (файла) постійного архіву

138

Документи

аудиторської перевірки є власністю

аудитора, їх зміст є конфіденційним і

не підлягає розголосу.

Документи

аудиторської перевірки є власністю

аудитора, їх зміст є конфіденційним і

не підлягає розголосу.

У ст. 17Закону України "Про аудиторську діяльність", визначено, що документи, передані замовником аудиторові (аудиторській фірмі) для проведення аудиту, не підлягають розголошенню чи вилученню без згоди замовника.

Аудитор повинен зберігати комерційну таємницю підприємства-клієнта і без згоди останнього не передавати будь-кому робочих документів (частини або витяг) про проведену перевірку, за винятком окремих випадків (наприклад, за вимогою правоохоронних органів; у випадку контролю роботи аудитора та її якості).

У постійному архів аудиторської фірми доцільно мати документи та інформацію постійного характеру, що використовуватимуться в майбутньому (рис. 1.38).

Архів має підтримуватися на рівні поточного стану. Після кожного випадку виконання аудиторських робіт дані постійного архіву повинні переглядатись і відповідним чином поповнюватися.

При підготовці комплекту документів для наступної роботи його необхідно помістити в окрему папку (файл) і відповідно позначити. Матеріали, що зберігаються в папці постійного архіву, використовує керівник групи для підготовки до чергового аудиту.

ЗАПАМ'ЯТАЙТЕ

Аудиторська фірма повинна розробити процедури для забезпечення зберігання робочих документів протягом періоду, необхідного для дотримання юридичних і професійних вимог щодо зберігання документації, враховуючи, що документи доцільно зберігати до того часу, поки вони люмсуть бути корыстными.

139

ЗАКРІПЛЕННЯ

ГОЛОВНОГО

ЧИ ЗАСВОЇЛИ ВИ ОСНОВНІ ПОНЯТТЯ ?

Яка мета проведення аудиторських процедур?

Що таке аудиторські докази?

Як саме одержують аудиторські докази?

Яким критеріям повинні відповідати аудитор ;ькі докази?

Що є критеріями кількості аудиторських док; зів?

Які фактори впливають на достатність і нах гжність аудиторських доказів?

За допомогою яких процедур аудитор одержує аудиторські докази?

Якими документами оформлюють процес аудиту?

За якими ознаками класифікують робочі документи аудитора?

Які вимоги до оформлення робочих документів аудитора?

Як необхідно зберігати робочі та підсумкові документи аудитора?

Яку відповідальність несе аудитор (аудиторська фірма) за конфеденційність та збереження аудиторських документів?

Який порядок формування аудиторського файла?

Які заходи контролю вживаються аудиторами (аудиторськими фірмами) для забезпечення конфеденційності інформації накопиченій в аудиторських документах?

Які особливості формування аудиторського файла в умовах застосування комп'ютерних інформаційних систем?

Які зміни в аудиторській документації можуть мати місце за виняткових обставин після дати аудиторського висновку?

Як саме відбувається ідентифікація особи, яка веде або перевіряє робочу документацію?

140

ЗАВДАННЯ

Проаналізуйте ситуацію.

Визначте невідповідності нормативним актам.

Сформулюйте суть невідповідностей.

Ситуація 1.10

Головний аудитор доручив асистенту скласти список документів, які необхідно запросити в клієнта для перевірки. Побоюючись нарікань про некомпетентність, асистент аудитора склав чималенький перелік документів за принципом: чим більше, тим краще, незважаючи на їх доречність та достовірність.

Чи впливає кількість отриманих документів на достатність та відповідність аудиторських доказів?

Рішення ситуації1.10

На вибір кількості складу і форми подання аудиторських документів впливають різні фактори (забезпечення юридичної обгрунтованості, повноти й достовірності інформації; необхідність відображення стану і оцінки обліку, внутрішнього контролю тощо). Як передбачають МСА, на кількість необхідних аудиторських доказів впливає ризик викривлення (чим вищий ризик, тим більше аудиторських доказів може знадобитися), а також якість таких аудиторських доказів (чим вища якість, тим менше потрібно аудиторських доказів). Відповідно, достатність та відповідність аудиторських доказів взаємозалежні. У такій ситуації отримання більшої кількості аудиторських доказів не може компенсувати їхньої низької якості.

(МСА 230 "Аудиторська документація ", МСА 500 "Аудиторські докази ", МСА 505 "Зовнішні підтвердження ").

141

Ситуація 1.11

Під час проведення аудиту аудитор без попередження відвідав підрозділ клієнта, де проводилася інвентаризація, і спостерігав за її процесом. На наступний день він узяв участь у раптовому підрахунку грошових коштів у касі підприємства.

Чи можна вважати ці дії аудиторськими процедурами? Чи отримана інформація може бути використана як аудиторський доказ?

Ситуація 1.12

У додаток до запиту про письмове підтвердження до основних постачальників клієнта щодо стану розрахунків аудитор усно звернувся з запитом про підтвердження.

Чи не порушив аудитор етичних вимог під час збору аудиторських доказів? Чи отримана інформація може бути використана як аудиторський доказ?

Ситуація 1.13

Головний аудитор обговорює з іншими аудиторами, які проводять перевірку дочірніх підприємств клієнта, обсягів роботи, процедур аудиту, ознак шахрайства тощо.

Чи доречні такі дії'? Які наслідки вони можуть мати?

Ситуація 1.14

Аудитор здійснив пошук додаткових аудиторських доказів поза межами суб'єкта господарювання, що проходить аудиторську перевірку. Крім того, використав комп'ютерні методи перевірки, в тому числі тестування генерованих комп'ютером усіх записів та операцій.

Яка мета таких аудиторських процедур? Чи є вони відповідними та доречними?

142

ВИВЧАЄМО МІЖНАРОДНІ СТАНДАРТИ АУДИТУ, НАДАННЯ ВПЕВНЕНОСТІ ТА ЕТИКИ

(Витяг)

МСА 501 "Аудиторські докази: додаткові міркування щодо окремих статей" Частина А: Присутність при інвентаризації

Як правило, управлінський персонал встановлює процедури, згідно з якими хоча б один раз на рік проводиться інвентаризація запасів, яка є основою для складання фінансових звітів або надає впевненість у перевірці достовірності безперервної системи обліку запасів.

Якщо величина запасів є суттєвою для фінансових звітів, аудитор повинен одержати достатні та відповідні докази щодо існування і стану запасів та (за можливості) бути присутнім при їх інвентаризації. Така присутність аудитора сама по собі є тестом системи внутрішнього контролю або процедурою по суті стосовно запасів в залежності від аудиторської оцінки ризиків та запланованого підходу. Присутність дає аудиторові змогу перевірити запаси, спостерігати за дотриманням управлінським персоналом процедур щодо ведення обліку та контролю запасів, а аткож одержати аудиторські докази надійності процедур управлінського персоналу.

8. Плануючи присутність при інвентаризації запасів або проведенні альтернативних процедур, аудитор повинен розглянути:

ризики суттєвого викривлення стосовно запасів;

природу внутрішнього контролю стосовно запасів;

чи очікується встановлення адекватних процедур та надання належних інструкцій щодо проведення інвентаризації;

строк проведення інвентаризації;

місця, де розташовані запаси, і де проводитиметься інвентаризація;

необхідність допомоги експерта.

143

МОДУЛЬ II

"МЕТОДИКА ПРОВЕДЕННЯ АУДИТУ"

ТЕМА 7. АУДИТ ФІНАНСОВОЇ ЗВІТНОСТІ

ТЕМА 8. АУДИТОРСЬКИЙ ВИСНОВОК ТА ІНШІ ПІДСУМКОВІ ДОКУМЕНТИ

ТЕМА 9. ПІДСУМКОВИЙ КОНТРОЛЬ

ТЕМА 10. РЕАЛІЗАЦІЯ МАТЕРІАЛІВ АУДИТУ

ТЕМА 11. АУДИТОРСКІ ПОСЛУГИ, ЇХНІ ОБ'ЄКТИ І ВИДИ

ТЕМА 7. АУДИТ ФІНАНСОВОЇ ЗВІТНОСТІ

У темі розглядаються такі питання:

Якісні характеристики фінансової звітності та її користува іі.

Основні процедури та методика перевірки обліку та фінансо вої звітності.

Методика дослідження форм фінансової звітності.

Аудит облікової політики.

Аналіз стану та результатів діяльності підприємства при проведенні аудиту.

Ключові слова та поняття: аудиторська думка, залишки на початок періоду, облікова політика, надійність системи бухгалтерського обліку, фінансові звіти, управлінський персонал.

Рекомендована література: 2, 6, 10, 13, 16, 18, 17, 26, 31, 35.

Після вивчення теми ви повинні вміти:

визначати основні вимоги до методики дослідження звітності;

послідовно застосовувати доцільні методи й методичні прийоми контролю;

визначати рівні впевненості аудиту та супутніх послуг;

аналізувати причини винекнення помилок у звітності;

перевіряти правильність складання кожної з форм звітності;

складати програми первірки за окремими напрямами аудиту фінансової звітності;

використовувати методи економічного та фінансового аналізу;

оцінювати стан та результати діяльності підприємства за результатами проведеного аналізу.

,0407

145