7.2. Основні процедури та методика перевірки обліку та фінансової звітності

На вибір процедур і методик аудиторської перевірки фінансових звітів впливає зміст аудиторського завдання щодо висловлення думки аудитора стосовно цих фінансових звітів.

МСА пропонують аудиторові звертатися до положень та рекомендацій низки стандартів, таких як: МСА 700 "Висновок незалежного аудитора про повний пакет фінансових звітів загального призначення", МСА 701 "Модифікація висновку незалежного аудитора", МСА 800 "Аудиторський висновок при виконанні завдань з аудиту спеціального призначення".

Якщо аудиторська перевірка здійснюється вперше або якщо аудиторська перевірка фінансових звітів за попередній період здійснювалась іншим аудитором, а також коли аудитор дізнається про непередбачені обставини, то необхідно отримати достатні та відповідні аудиторські докази щодо залишків на початок періоду.

Залишки на початок періоду - це ті залишки на рахунках, які існують на початок періоду. Залишки на початок періоду грунтуються на залишках на рахунках на кінець попереднього періоду і відображають результати операцій попередніх періодів та облікової політики, що застосовувалась у попередньому періоді.

МСА 510 "Перші завдання: залишки на початок періоду" визначає, що для початку завдання з аудиторської перевірки аудитор повинен одержати достатні відповідні аудиторські свідчення про те, що:

150

залишки на початок періоду не містять викривлень, які можуть суттєво впливати на фінансові звіти поточного періоду;

залишки на кінець попереднього періоду були правильно перенесені на початок поточного періоду, за потреби перераховані;

постійно застосовується облікова політика або зміни в обліковій политиці були враховані й розкриті належним чином.

Достатність і відповідність аудиторських доказів, які будуть необхідні аудиторові для оцінювання залишків на початок періоду, залежить від таких факторів:

облікової політики, якої дотримується суб'єкт господарювання;

чи була здійснена аудиторська перевірка фінансових звітів попереднього періоду і якщо так, то чи був висновок аудитора змінений;

характеру рахунків і ризику викривлення фінансових звітів поточного періоду;

суттєвості залишків на початок періоду для фінансових звітів поточного періоду.

Аудитор повинен встановити, чи відображають залишки на початок періоду застосування відповідної облікової політики та чи постійно застосовується облікова політика щодо фінансових звітів поточного періоду. За будь-яких змін в обліковій політиці аудитор розглядає, чи були вони належно враховані та розкриті.

Якщо аудиторська перевірка фінансових звітів попереднього періоду здійснювалась іншим аудитором, аудитор може одержати достатні відповідні аудиторські докази щодо залишків на початок періоду, перевіряючи робочі документи попереднього аудитора. Аудитор, який здійснює перевірку, розглядає професійну компетентність та незалежність колеги. Якщо аудиторський висновок за попередній період був змінений, то в поточному періоді аудитор приділяє особливу увагу чинникам, результатом яких стала зміна висновку.

Деякі аудиторські докази щодо оборотних активів і поточних зобов' зань можна отримати внаслідок аудиторських процедур поточного періоду. Наприклад, погашення протягом звітного періоду дебіторської (кредиторської) заборгованості, яка була на початок звіт-

151

ного

періоду, стане аудиторським доказом п

наявності, прав і зобов'язань, повноти

та оцінки вартості на початок періоду.

ного

періоду, стане аудиторським доказом п

наявності, прав і зобов'язань, повноти

та оцінки вартості на початок періоду.

А от у наявності запасів на початок періоду аудиторові впевнитися складніше. Тому, як правило, потрібні додаткові процедури: спостереження за поточною інвентаризацією запасів та звіряння її результатів із кількістю запасів на початок звітного періоду, перевірка оцінки вартості запасів на початок періоду, а також перевірка валового прибутку і віднесення сум до різних періодів.

Поєднання перелічених процедур може надати достатні відповідні аудиторські докази щодо залишків на рахунках.

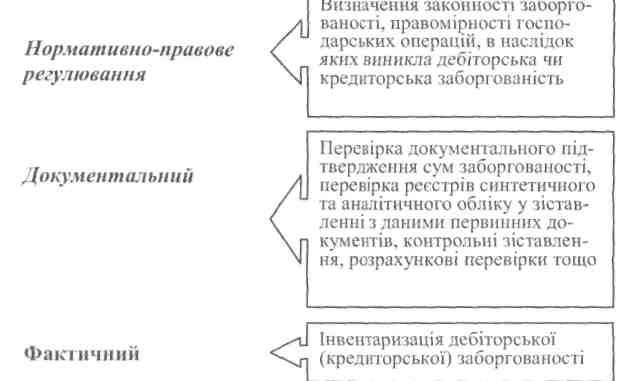

Призначення аудиту дебіторської (кредиторської) заборгованості - допомогти підприємству сформулювати рекомендації і визначити заходи по ліквідації заборгованості не лише як засобів поліпшення розрахункових операцій, а й фінансового положення підприємства.

Мета аудиту дебіторської (кредиторської) заборгованості - це підтвердження достовірності, повноти, реальності і законності обліку дебіторської ( кредиторської) заборгованості та відображення її у

. вітності (рис. 2.3).

і 1

Рис. 2.3. Методи контролю, що застосовуються при аудиті дебіторської (кредиторської) заборгованості

152

Завдання, що стоять перед аудитом:

оцінити систему внутрішнього контролю за дебіторською (кредиторською) заборгованістю, для чого необхідно визначити сильні і слабкі сторони контролю, що впливають на проведення щорічних аудиторських процедур;

оцінити повноту і своєчасність здійснення розрахунків;

встановити законність здійснення операцій по розрахунках з дебіторами та кредиторами, виконання завдань із зниження дебіторсько-кредиторської заборгованості, обгрунтованості їх списання;

здійснити контроль за дотриманням встановлених правил інвентаризації розрахунків.

Джерела інформації для проведення аудиту дебіторської (кредиторської) заборгованості є:

дані первинних документів;

облікові регістри, Головна книга;

фінансова звітність;

договори, накази;

матеріали перевірок і ревізій податкових органів, органів контрольно-ревізійного управління;

матеріали внутрішньогосподарського контролю підприємства клієнта;

дані, отримані аудитором при проведенні процедур контролю;

письмові і усні заяви працівників підприємства і третіх осіб;

розрахунки і декларації податкового обліку.

Аудит запасів проводиться в кілька етапів. Спочатку аудитор перевіряє правильність організації обліку запасів; своєчасність складання первинних документів, дотримання правил під час приймання на склад і відпуску їх у виробництво, (рис. 2.4).

Перевіряючи відображення в бухгалтерському обліку запасів, аудитор повинен керуватися відповідними положеннями (стандартами), а також планом рахунків та інструктивними документами. Аудит установлює відповідність синтетичного та аналітичного обліку.

153

Рис. 2.4. Об'єкти контролю операцій із запасами

Типові помилки під час здійснення операцій з матеріальними цінностями можуть бути такі:

незадовільна організація складського господарства та зберігання цінностей;

невиконання завдань щодо заготівлі матеріалів;

придбання непотрібних матеріалів, наявність на складі матеріалів, що псуються;

завищення собівартості заготовлених матеріалів;

порушення правил приймання вантажів, неправильне визначення та оформлення нестачі;

неповне оприбуткування запасів, що надійшли;

необгрунтовані претензії до постачальників;

нераціональне витрачання матеріалів на виробництво, порушення норм та лімітів відпуску;

відпуск дефіцитних товарів під виглядом надлишковим на сторону;

порушення порядку проведення інвентаризації;

нестача, надлишок, присвоєння матеріальних цінностей;

154

помилки та підробки в документах;

підміна нових матеріалів старими;

відпуск цінностей за заниженими цінами;

незадовільне ведення бухгалтерського обліку;

помилки у визначенні сум зниженої ціни, дооцінок запасів та їх відображення в обліку.

Джерела інформаціїконтролю операцій із запасами:

законодавчі та нормативні акти про поставки запасів, їх приймання і використання;

розрахункова, нормативна документація із зберігання, реалізації і відпуску запасів;

нормативно-правова документація з обліку та інвентаризації запасів і матеріальної відповідальності; договори і комерційні угоди поставок, первинна документація;

реєстри аналітичного і синтетичного обліку, відомості інвентаризації матеріальних цінностей та її результатів;

звітність про зберігання, реалізацію і використання запасів. Результати аудиту запасів можуть бути оформлені такими робочими документами: "Вибіркова перевірка повноти оприбуткування запасів", "Вибіркова перевірка організації контролю за зберіганням, використанням і погашенням довіреностей", "Тести з питань бухгалтерського обліку виробничих запасів", "Тести з питань бухгалтерського обліку готової продукції", "Тести з питань бухгалтерського обліку товарів", "Тести з питань бухгалтерського обліку малоцінних та швидкозношуваних предметів", "Вибіркова перевірка відпуску (списання) запасів", "Вибіркова перевірка списання природного убутку запасів", "Вибіркова перевірка застосування методів оцінки запасів при вибутті", "Тести внутрішнього контролю" (Додаток Д).

Аудит каси та касових операцій - одна з найвідповідальніших ділянок документального контролю. Головна мета полягає у виявленні фактів нестач, розтрат і привласнення грошових коштів.

Основними завданнями аудиту каси і касових операцій є перевірка:

• забезпечення умов збереження готівки та інших цінностей у касі та при їх доставці з банку;

• дотримання правил документального оформлення операцій по руху готівки;

155

своєчасності та повноти оприбуткування одержаної готівки з банку та від інших осіб;

дотримання касової дисципліни при проведенні касових операцій;

цільвого використання готівки;

дотримання ліміту готівки в касі, умов видачі на поточні потреби та на інші цілі;

дотримання встановленого порядку збереження чекових книжок, а також отримання по них готівки;

стану обліку касових операцій, ведення касової книги, книг аналітичного обліку інших цінностей, які зберігаються в касі;

дотримання граничних обмежень на здійснення готівкових розрахунків.

Для підтвердження необоротних активів і довгострокових зобов 'юань (основних засобів, інвестицій і довгострокових заборгованостей) аудитор, як правило, перевіряє записи, на підставі яких формуються залишки на початок періоду.

В окремих випадках він може одержати підтвердження від третіх осіб, наприклад, щодо довгострокової заборгованості та інвестицій. За інших обставин аудиторові, можливо, треба здійснити додаткові аудиторські процедури.

Предметом аудиту операцій з необоротними активами є господарські процеси та операції, пов'язані з наявністю, рухом і використанням основних засобів, інших необоротних матеріальних активів, а також відносини, що виникають при цьому всередені підприємства і за його межами.

Метою аудиту необоротних активів є встановлення:

• достовірності первинних даних відносно їх руху;

повноти і своєчасності відображення первинних даних у зведених документах та облікових реєстрах;

правильності ведення обліку необоротних активів та його відповідності обліковій політиці;

достовірності відображення стану необоротних активів у звітності підприємства;

відповідності методики обліку та оподаткування операцій чинному законодавству.

Джерела інформації:

156

наказ

про облікову

політику підприємства з відповідними

додатками;

наказ

про облікову

політику підприємства з відповідними

додатками;

первинні документи;

акти та довідки попередніх ревізій, аудиторські висновки та інша інформація, що узагальнює результати контролю;

облікові реєстри, Головна книга, звітність;

розрахунки нарахування амортизації;

засновницькі документи, статут, договори оренди.

Таким чином, аудит фінансової звітності має підтвердити реальність інформації про активи і пасиви підприємства.

Під час перевірки фінансових звітів клієнт повинен надати аудиторові повну інформацію, на підставі якої останній міг би зробити висновок, що відповідає вимогам норм (стандартів).

Тільки переконавшись у правильності й достовірності фінансової звітності, аудитор підтверджує правильність її складання.

' ЗАПАМ'ЯТАЙТЕ і

Аудит фінансових звітів - метою аудиту фінансових звітів є надання аудиторові можливості висловити думку про те, чи складені фінансові звіти (в усіх суттєвих аспектах) відповідно до застосованої концептуальної основи фінансової звітності. Аудит фінансових звітів є завданням з надання впевненості.

Глосарій термінів з аудиту [6, С.231].