5407 65

акуратність (чи відповідає сума окремих операцій даним, приведеним у книгах і журналах, чи відповідають підсумкові суми даних, приведеним у головній книзі);

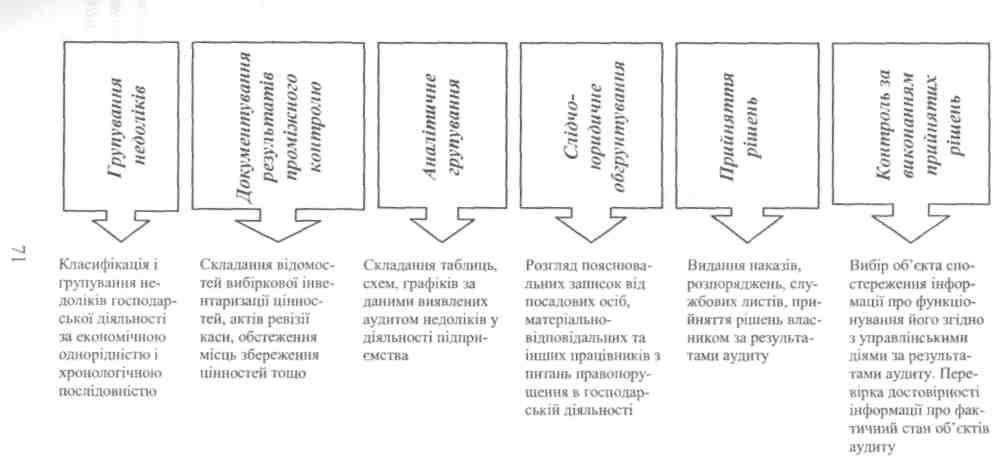

Рис. 1.17. Перелік завдань аудиту

66

розкриття (чи всі категорії занесені у фінансову звітність і чи правильно відбиті в звітах і додатках книг).

Ознаки і критерії оцінювання аудитором фінансової звітності є підставою для визначення:

методів і прийомів аудиту в цілому;

методів і прийомів які найбільше підходять для перевірки за певною ознакою і критерієм;

методів і прийомів залежно від об'єктів аудиту;

методів і прийомів, які найбільш доцільно використовувати під час перевірки конкретного об'єкту аудита.

Методи і технічні прийоми визначені в спеціальній вітчизняній і зарубіжній літературі. Особливо слід відзначити ґрунтовну класифікацію їх М. Білухою, Ф. Бутинцем, О. Петрик та ін.

У світовій та національній аудиторській практиці знаходять широке застосування наступні методи і прийоми [43].

Метод опитування передбачає отримання письмової або усної інформації з питань аудиторської перевірки від працівників господарюючого суб'єкта - його керівника, управлінців, менеджерів, головного бухгалтера та інших відповідальних осіб. Отримані відповіді входять до складу аудиторських доказів.

Метод інспекції передбачає перевірку фізичної наявності матеріальних активів, необхідність їх для господарської діяльності, а також перевірку відповідних облікових записів, розрахунків тощо.

Письмове запитання може надсилатися до третіх осіб (банку, дебіторів, кредиторів) з проханням відповісти на запит аудитора.

Метод аналітичного огляду, за допомогою якого аудитор визначає тенденції та перспективи діяльності господарюючого суб'єкта не лише за даними його фінансового становища, а й за результатами роботи інших споріднених підприємств цієї галузі, конкурентів тощо.

Аналітична перевірка фінансової інформації здійснюється для визначення тенденції процесів виробництва, взаємозв'язку економічних показників і виявлення незвичайних відхилень, розрахунків і економічних коефіцієнтів для оцінювання фінансового стану і підготовки огляду фінансової інформації, аналітичні процедури визначають аналіз показників У динаміці порівняно з планом, з аналітичними показниками іншого підприємства, яке функціонує в подібних умовах.

Вибіркове обстеження, тобто проведення самостійних аудиторських процедур, здійснюється для одержання в достатньому обсязі аудиторських свідчень, на підприємстві яких складається аудиторський висновок про достовірність фінансової звітності.

5*

67

Огляд фінансової' інформації здійснюється на загальній стадії аудиту за всіма зібраними фактами і матеріалами аудиторських обстежень.

Всеох оплюю чий огляд дає можливість визначити, виходячи з принципу суттєвості, чи складена фінансова звітність відповідно до діючого порядку, чи відповідає вона фактичному стану справ на підприємстві, чи розкриті всі питання належним чином, чи відповідає фінансова звітність вимогам закону та іншим нормативним актам.

Прийом анкетування - це один із прийомів опитування. Він полягає в отриманні від працівників та третіх осіб відповідей на заздалегідь сформульовані запитання.

Прийом тестування, завдяки якому аудитор сам відповідає на певний перелік питань на кожному етапі аудиторської перевірки або по кожному об'єкту аудиту.

У практичній діяльності аудит повинен вирішувати самостійно, які конкретно способи і прийоми доцільно застосовувати для оцінювання фінансової звітності за певними ознаками. Подальший вибір способів і прийомів аудиторської перевірки відповідно до ознак є проблемою окремих етапів проведення аудиту.

Вибір процедури перевірки, методів і рівня їх використання покладається на професійний досвід аудитора.

Усі методи і прийоми широко апробовані в практиці проведення ревізії, контролю, а також аудиторськими фірмами згруповані за певними признаками, наведені на рис. 1.18.

68

69

Рис. 1.18. Класифікація прийомів та способів аудиту

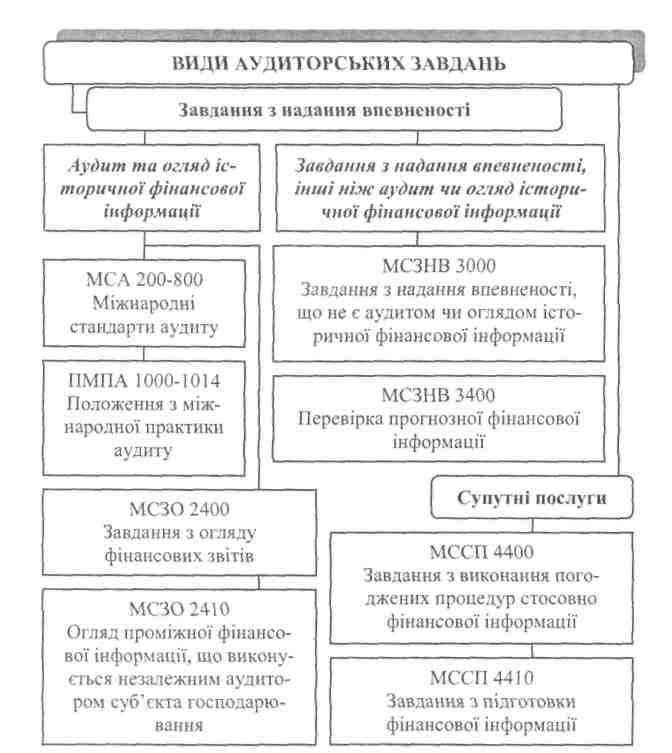

Рис. 1.19. Види аудиторських завдань та чинні стандарти, що до них застосовуються [12, C.2J

Завдання з надання впевненості - це завдання, виконуючи які, практик має підвищити ступінь довіри майбутніх користувачів, які не є відповідальною стороною, щодо результатів оцінки або порівняння предмету завдання з відповідними критеріями.

72

Чинні

Міжнародні стандарти аудиту передбачають,

що аудитору дозволяється

виконувати два типи завдань з надання

впевненості (рис.

1.19).

Чинні

Міжнародні стандарти аудиту передбачають,

що аудитору дозволяється

виконувати два типи завдань з надання

впевненості (рис.

1.19).

завдання з надання обгрунтованої впевненості (зменшення ризику до прийнятного низького рівня позитивна впевненість, наприклад за наслідками аудиту фінансової звітності);

завдання з надання обмеженої впевненості (ризик є більшим, ніж у завданні з надання обгрунтованої впевненості, негативна впевненість, наприклад, за наслідками огляду фінансової звітності).

ЗАПАМ'ЯТАЙТЕ

Питання вибору та застосування методичних прийомів стосуються коленої окремої аудиторської перевірки та їх перелік неповний для виконання завдань аудиту, тому аудитор особисто вирішує, яку інформацію треба ще додатково отримати.

ЗАКРІПЛЕННЯ ГОЛОВНОГО

ЧИ ЗАСВОЇЛИ ВИ ОСНОВНІ ПОНЯТТЯ ?

Що розуміють під методикою аудиту?

Які групи методів і методичних прийомів може застосовувати аудитор у ході аудиторської перевірки?

Які прийоми документального контролю та способи можуть застосовуватись аудитором?

У чому полягає особливість методики, що застосовується в ході аудиту фінансової звітності?

Чим зумовлена необхідність проведення аналізу при перевірці фінансової звітності? За якими напрямами він здійснюється?

73

ЗАВДАННЯ

Проаналізуйте ситуацію.

Визначте невідповідності нормативним актам.

Сформулюйте суть невідповідностей.

Ситуація 1.5

Під час проведення аудиторської перевірки акціонерного товариства аудитори встановили, що річна інвентаризація перед складанням фінансової звітності за поточний рік не проводилася, а проведені протягом звітного року інвентаризації товарно-матеріальних цінностей та грошових коштів оформлені неякісно і з порушеннями чинних вимог.

Аудитори запропонували організувати інвентаризацію під час аудиторської перевірки, оскільки програмою аудиту така процедура була передбачена і погоджена із замовником.

Рішення ситуаиії1.5

Перевірка аудитором фактичної наявності окремих активів підприємства способом інвентаризації дає змогу не тільки упевнитись у їх наявності, а й оцінити систему бухгалтерського обліку активів і систему внутрішнього контролю; особисто оглянути місце зберігання ресурсів підприємства; способом перевірки документів здійснити аудит первинного обліку та його відповідності чинному законодавств

(Cm. 10 Закону України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.1999р. №996-XIV; Інструкція з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів, документів та розрахунків, затверджена наказом Міністерства фінансів України від 11.08.1994р. №69; МСА 250 "Врахування законів та нормативних актів при аудиторській перевірці фінансових звітів "[6]).

74

Вивчаємо Міжнародні стандарти