Тема 13

МЕТОДИКА АУДИТУ КАПІТАЛУ І ЗОБОВ'ЯЗАНЬ

13.1. Аудит формування і використання власного капіталу

Для здійснення аудиту власного капіталу насамперед необхідно вникнути в саму сутність капіталу, зрозуміти його різновиди, їх зміст.

Рахунки класу 4("Власний капітал та забезпечення зобов'язань") призначені для узагальнення інформації про стан і рух коштів різновидів власного капіталу —статутного, пайового, додаткового, резервного, вилученого, неоплаченого, нерозподіленого прибутку (непокритого збитку), цільових надходжень, забезпечень майбутніх витрат і платежів, страхових резервів.

Капітал —це сукупність матеріальних ресурсів і коштів, фінансових вкладень і витрат на придбання прав, необхідних для суб'єктів господарювання. Аудиту підлягає структура капіталу за джерелами його утворення. Джерелами утворення капіталу суб'єкта господарювання є власні і позичкові кошти.

Власний капітал суб'єкта господарювання визначається вартістю його майна, тобто чистими активами. Вона вираховується як різниця між вартістю майна і позичковим капіталом. Власний капітал складається зі статутного, додаткового і резервного капіталу, нерозділеного прибутку та цільових (спеціальних) фондів.

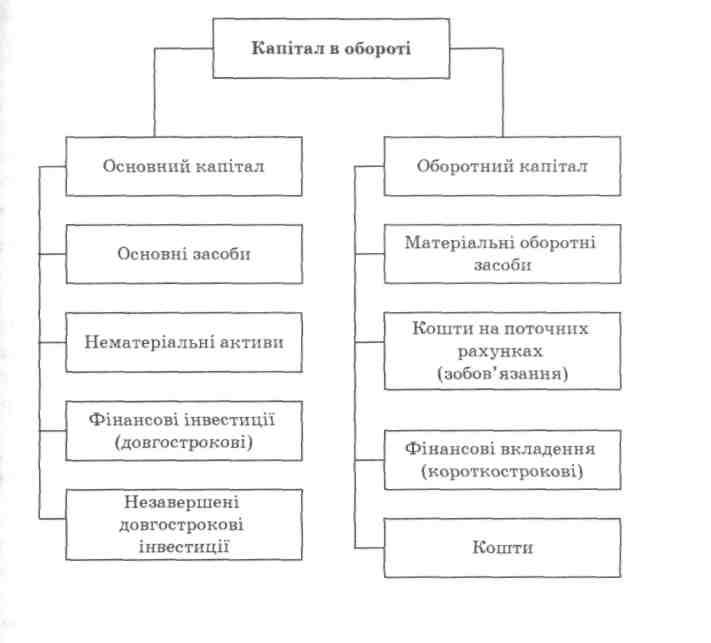

Власник поділяє капітал на основний (довгостроковий) і оборотний (поточний) капітал (рис. 13.1).

Таким чином, капітал в обороті перевіряється за розміщенням основного і оборотного капіталу суб'єкта господарювання.

Капітал в обороті складається із майна та зобов'язань власника —об'єктів, у які вкладено капітал.

Методика аудиту капіталу і зобов'язань

193

Рис. 13.1. Основний і оборотний капітал суб'єкта господарювання

Майно буває тривалого користування (знаходиться більше року в обороті), і майно, яке використовується протягом одного циклу обороту та переносить свою вартість на знову створений продукт повністю (перебуває в обігу не більше ніж один рік).

Основний капітал складається з основних засобів, нематеріальних активів, довгострокових фінансових інвестицій.

Основні засоби —вартість сукупного рухомого і нерухомого майна, що перебуває в експлуатації тривалий період (більше одного року) і переносить свою вартість у знову створений продукт протягом кількох циклів обігу у формі зносу (амортизації). Основний капітал вміщує також витрати у незавершених капітальних вкладеннях в основні засоби і на придбання устаткування, не встановленого у звітному періоді.

194

Тема 13

Нематеріальні активи —довгострокові витрати на придбання права користування земельними ділянками, природними ресурсами, інтелектуальною власністю, авторськими правами і т. п.

Довгострокові фінансові вкладення —витрати на часткову участь у статутному капіталі інших суб'єктів господарювання, на придбання акцій і облігацій довгострокового користування. Крім цього, сюди також належать довгострокові позички, які були передані іншим суб'єктам господарювання під боргові зобов'язання.

Оборотний капітал вміщує матеріальні оборотні засоби, кошти у поточних розрахунках, короткострокові фінансові вкладення, які можуть здійснити цикл обігу і перетворитися у кошти, тобто вони є ліквідними. Разом з тим, під час реалізації матеріальних ресурсів і їх перетворення у гроші не завжди є сприятливі умови (інфляція, зміна попиту на ринку). Це пов'язано з ліквідністю дебіторів, що мають повернути заборговані кошти. Короткострокові фінансові вкладення швидко перетворюються на кошти.

Таким чином, аудит капіталу є надійним гарантом його збереження, раціонального використання та примноження [9, с 303—304].

Рахунок 40 "Статутний капітал" призначений для обліку та узагальнення інформації про стан і рух статутного капіталу суб'єкта господарювання. За кредитом рахунку 40"Статутний капітал" відображається збільшення статутного капіталу, за дебетом —його зменшення (вилучення) —повернення частки внесків у разі вибуття учасника, списання збитків за рахунок внесків.

Власний капітал засновників (учасників) поділяється на дві частини: 1)реєстрований; 2)нереєстрований. Перший —це статутний, або пайовий капітал. Другий —додатковий, резервний, страховий капітал і нерозподілений прибуток (непокритий збиток).

Статутний капітал утворюється за рахунок вкладів (внесків) засновників або учасників. Вкладами можуть бути гроші, будинки, споруди, обладнання, цінні папери, права на користування землею, водою, будинками.

Статутний капітал банківської установи формується за рахунок коштів акціонерів або пайових внесків засновників (учасників) банку.

Пайовий капітал —це сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві. Пайовий капітал

Методика аудиту капіталу і зобов'язань

195

складається із сум пайових внесків членів споживчого товариства, житлово-будівельних кооперативів, кредитних спілок, а також паїв членів колективних сільськогосподарських підприємств, отриманих внаслідок розподілу на паї колективної власності.

Додатковий капітал складається з емісійного доходу від розміщення акцій власної емісії за цінами, що перевищують номінальну вартість, дооцінки активів, безоплатно отриманих активів, іншого додаткового капіталу.

Кошти резервного (страхового) капіталу використовуються згідно з установчими документами —у випадку нестачі прибутку покриваються витрати, погашаються борги перед кредиторами при ліквідації підприємства, виплачуються дивіденди за привілейованими акціями тощо.

Нерозподілені прибутки —це прибутки, отримані в результаті господарсько-фінансової діяльності підприємства, зменшені на суму прибутків, використаних у звітному році, у тому числі нарахування податку на прибуток. Якщо є збитки, то сума збитку зменшує суму власного капіталу.

Неоплачений капітал призначений для обліку розрахунків із засновниками підприємства за вкладами до статутного капіталу підприємства.

Здійснюючи аудит статутного капіталу, виходять із того, що він формується на основі внесків власників підприємства у вигляді грошових коштів, майна, нематеріальних активів у розмірах, визначених установчими документами.

Надходження внесків засновників контролюється на підставі даних первинних документів і записів за кредитом рахунку 67"Розрахунки з учасниками" в кореспонденції з дебетом рахунків основних засобів, грошових коштів, нематеріальних активів, виробничих запасів тощо. Так, за даними прибуткових касових ордерів, виписок банку з поточних рахунків у національній та іноземній валюті з доданими до них виправдувальними документами, перевіряють повноту і своєчасність грошових сум і матеріальних цінностей.

Використовуючи інформацію актів прийому-передавання основних запасів, документів, що відображають надходження нематеріальних активів, і дебетові обороти за рахунком 10"Основні

196