Тема 10

Таблиця 10.1. Розрахунок приросту (зменшення) балансової вартості запасів

|

|

На початок |

На кінець |

Приріст "+" |

|

Показники |

звітного |

звітного |

Зменшення |

|

|

періоду |

періоду |

"_" |

|

Балансова вартість |

6.3 |

7.2 |

-0.9 |

|

запасів, у тому числі: |

|

|

|

|

— на складах (місцях |

|

|

|

|

зберігання) |

|

|

|

|

— у незавершеному |

|

|

|

|

виробництві |

|

|

|

|

— у готовій продукції |

2.8 |

4.8 |

-2.0 |

|

— малоцінні та |

|

|

|

|

швидкозношувані |

|

|

|

|

предмети на складі |

|

|

|

|

— на гуртових складах |

3.5 |

2.4 |

+ 1.1 |

|

(місцях зберігання) |

|

|

|

|

— у роздрібній торгівлі |

|

|

|

Приклад.

На підприємстві гуртової торгівлі початковий залишок запасів станом на 1 січня 2004 р. становлять: малоцінні та швидкозношувані предмети — 2.8 тис. грн; товари на гуртових складах — 3.5 тис. грн;

На 31 березня 2004 р. — малоцінні швидкозношувані предмети — 4.8 тис. грн; товари на оптових складах — 2.4 тис. грн;

На кінець звітного періоду відбулося зменшення балансової вартості запасів на 0.9 тис. грн, що збільшує валові витрати підприємства.

Перевіряючи операції щодо відпуску матеріальних цінностей, аудитор повинен перевірити правильність їх списання на відповідні пов'язані рахунки. Аудитору необхідно враховувати особливості відображення на рахунках бухгалтерських операцій, пов'язаних з реалізацією матеріальних цінностей.

Первісна вартість матеріальних цінностей списується з кредиту рахунків 28 "Товари", 22 "МШП", 20 "Виробничі запаси" в дебет рахунка 943 "Собівартість реалізованих виробничих запасів". Одночасно на належну суму за ці матеріальні цінності з покупця кредитується рахунок 71 "Інший операційний дохід" і дебетується рахунок 36 "Розрахунки з покупцями і замовниками".

Під час перевірки операцій з матеріальними цінностями аудитор може зустрітися з такими негативними явищами, як:

Методика аудиту запасів і витрат діяльності

143

недоліки в обліку;

неповне оприбуткування матеріалів, що надійшли;

безпідставні претензії до постачальників;

відсутність оперативного контролю за виконанням договорів на постачання і відпуск матеріальних цінностей;

відсутність договорів про повну матеріальну відповідальність;

недотримання правил зберігання товарно-матеріальних цінностей і охорони;

дописки товарно-матеріальних цінностей;

крадіжки, підробки документів, привласнення, завищені (занижені) залишки товарів на складі.

Для виявлення вищевказаних недоліків застосовують такі прийоми і способи:

інвентаризацію;

контрольне порівняння фактичних залишків товарів із даними останньої інвентаризації;

контрольний обмір;

зіставлення (порівняння) документальних даних;

зустрічну перевірку з постачальниками на закупівлю матеріальних цінностей;

переоцінку і уцінку матеріальних цінностей;

контроль за використанням доручень на отримання матеріальних цінностей;

вибіркові перевірки;

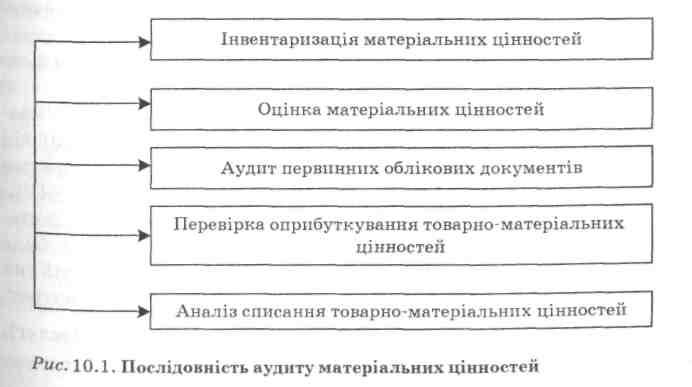

перевірку правильності розрахунків природного убутку товарно-матеріальних цінностей (рис. 10.1).

144