Тема 9

перевірка правильності обліку надходжень і вибуття нематеріальних активів;

перевірка правильності нарахування амортизації нематеріальних активів;

перевірка відповідності даних первинного обліку зносу нематеріальних активів даним головної книги тощо.

Під час аудиторської перевірки нематеріальних активів аудитор керується П(С)БО 8"Нематеріальні активи", затвердженим наказом Міністерства фінансів України від 18.10.99р. № 242,законами про власність, про товарні знаки тощо.

Аудитор повинен перевірити правильність бухгалтерського обліку нематеріальних активів, що має вестися щодо кожного об'єкта за встановленими групами. Необхідно перевірити правильність оцінки нематеріальних активів. Придбані (створені) нематеріальні активи зараховуються на баланс підприємства за первісною вартістю.

Первісна вартість придбаного нематеріального активу складається з ціни (вартості) придбання (крім отриманих торговельних знижок), мита, непрямих податків, що не підлягають відшкодуванню, та інших витрат, безпосередньо пов'язаних із його придбанням і доведенням до стану, у якому він придатний для використання за призначенням. Витрати на сплату відсотків за кредит не зараховуються до первісної вартості нематеріальних активів, придбаних (створених) повністю або частково за рахунок кредиту банку.

Під час аудиторської перевірки перевіряється порядок переоцінки нематеріальних активів, нарахування амортизації, порядок зменшення корисності нематеріальних активів, перевіряється списання з балансу та визначення фінансового результату від вибуття об'єктів нематеріальних активів.

Під час документальної перевірки слід дослідити регістри синтетичного та аналітичного обліку, звітність.

Приступаючи до аудиту, насамперед слід перевірити факт наявності нематеріальних активів за документами, де списано сам об'єкт (програма для комп'ютера, конструкторська документація) або де підтверджується створення об'єкта (договір, ліцензійна угода). Крім того, "Акт приймання-передавання" може підтвердити факт отримання певного об'єкта інтелектуальної власності.

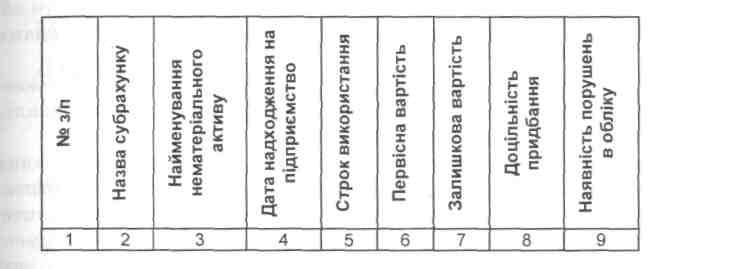

Результати перевірки складу нематеріальних активів та аналіз законності й доцільності їх придбання, а також правильність відоб-

Методика аудиту необоротних активів

131

раження в обліку можна відобразити за допомогою робочого документа такої форми:

Структура нематеріальних активів підприємства станом на 1.01.200 р.

Дотримуючись вимог П(С)БО 8,аудитору слід переконатися, що у Примітках до річної фінансової звітності підприємство розкрило таку інформацію: вартість (первісна або переоцінена), за якою нематеріальні активи відображені в балансі; методи амортизації та діапазон строків корисного використання нематеріальних активів; наявність і рух у звітному році тощо.

Згідно з П(С)БО 8,нарахування амортизації нематеріальних активів здійснюється протягом терміну їх корисного використання, але не більше 20років, починаючи з дати прийняття на облік.

Метод нарахування амортизації нематеріального активу обирається підприємством, виходячи з особливостей його форми отримання очікуваних економічних вигод.

Суми амортизації, нарахованої протягом звітного періоду, відображаються у складі витрат цього періоду або вносяться до собівартості іншого активу.

Аудитор разом із залученими спеціалістами визначає правильність вартості інтелектуальної власності. Якщо об'єкт власності вкладений у статутний капітал, то його оцінка визначається за домовленістю засновників, а якщо придбаний за кошти, то оцінюється за фактичними витратами на придбання, якщо отримано безкоштовно, то його оцінка визначається експертним методом.

Аудитору слід перевірити правильність оприбуткування об'єктів на рахунку 12"Нематеріальні активи" у кореспонденції з рахунками 31"Рахунки в банках", 46"Неоплачений капітал", а також

132