5.3. Класифікація аудиторських послуг

Класифікація будь-чого означає зв'язок між елементами, виражений в їх розміщенні у визначеному послідовному ряді чи системі відносно будь-яких загальних принципів.

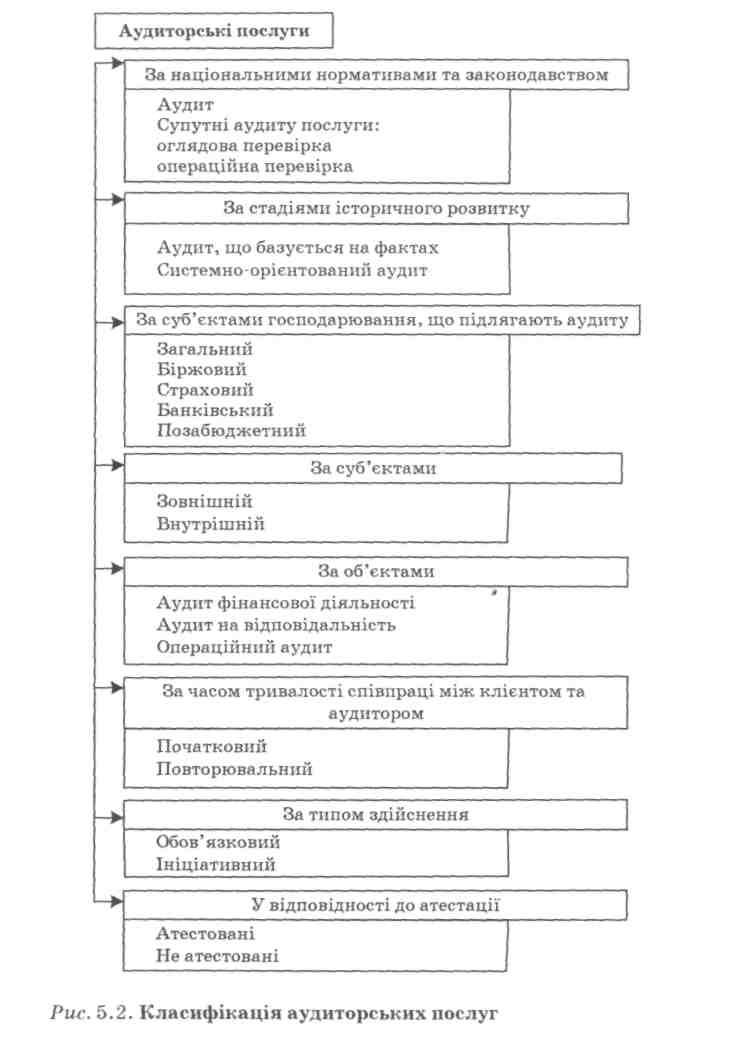

На рис. 5.2представлена класифікація аудиторських послу за певними ознаками.

Відокремлюють аудит від супутніх йому послуг, таких як: супутні послуги, узгоджені процедури, трансформація системи обліку та звітності з урахуванням вимог інших правил (компіляцій). Залежно від виду послуг, існують різні ступені гарантування під час проведення аудиту чи оглядової перевірки (табл. 5.1).

Під час проведення аудиту аудитор дає високу, але не абсолютну гарантію того, що перевірена інформація вільна від суттєвих помилок. Це формується в аудиторському звіті як позитивна, розумна гарантія.

Завданням оглядової перевірки фінансової звітності є надання аудиторові можливості встановити негативні факти, котрі приводять його до висновку, що інформація, отримана на підставі прийнятої облікової політики, неправдиво представляється (негативна думка). При цьому аудитор здійснює процедури перевірки, які не забезпечують оцінку подій, оскільки це робиться при аудиті. Все негативне, що потрапляє в коло зору аудитора, розцінюється ним як те, що фінансова звітність в усіх суттєвих аспектах не складена згідно із встановленими правилами її підготовки. Таке саме Завдання стоїть перед аудитором під час оглядової перевірки іншої Нформації, підготовленої згідно з окремими правилами.

Аудитор намагається бути в курсі всіх суттєвих питань.

![]()

68

Тема 5

Таблиця 5.1. Види послуг за ступенями гарантування

|

Аудит |

Супутні аудиту послуги | |||

|

Вид послуг |

Аудит |

Оглядова перевірка |

Операційна перевірка |

Комп-ляція (трансформація обліку) |

|

Розміри гарантій, що нада-ються аудитором |

Позитивна гарантія в затвер-дженнях аудитора. Подається висновок про вірні-сть і об'єк-тивність звітних даних. |

Дається негативна гарантія в затвер-дженнях аудитора. Тобто говориться, що не вказує аудитору на те, що дані обліку є невірними і не об'єк-тивно відображені. |

Гарантія відсутня, в затвер-дженнях містяться висновки, зроблені на підставі раніше узгоджених виконаних процедур |

Гарантія відсутня. Розкри-вається інформа-ція про звітність, яка компі-льована |

|

Зіставле-ний розмір гарантії, який нада-ється аудитором |

Високий, але не абсолютний розмір гарантії |

Середній розмір гарантії |

Гарантія відсутня |

Гарантія відсутня |

|

Необхідність наявності сер-тифіката серії А чи Б аудитора України |

Так |

Так,бо клієнт має право розрахову-вати на певну гарантію якості аудиторських послуг |

Так, але клієнт буде вимагати відповідного досві-ду в галузі обліку |

Ні, тому що для підго-товки звітності викори-стовується робота бухгал-терів |

70