Тема 12

Доходи від фінансових операцій вміщують:

Дохід від участі в капіталі —це дохід від фінансових інвестицій, які обліковують за методом участі в капіталі (згідно з яким балансова вартість інвестицій збільшується або зменшується на суму збільшення або зменшення частки інвестора у власному капіталі).

Перевіркою такого доходу аудитору необхідно встановити:

правильність документального оформлення доходів, отриманих від участі в капіталі інших підприємств. Особливу увагу аудитор повинен приділити перевірці договорів по спільній діяльності;

правильність і повноту відображення в облікових документах та на рахунках дивідендів, отриманих по акціях, облігаціях та інших цінних паперах, які належать підприємству. У випадку, коли сплата дивідендів здійснюється фізичним особам, аудитор повинен з'ясувати легітимність таких операцій;

правильність ведення синтетичного та аналітичного обліку рахунків 72, 73та віднесення їх результатів у кінці місяця на рахунок 79.

Аудитом правильності відображення інших доходів та фінансових результатів від інвестиційної діяльності слід з'ясувати:

доходи, отримані від фінансових інвестицій (крім доходів, які отримані за методом участі в капіталі), дивіденди, відсотки, амортизацію дисконту за інвестиціями в боргові цінні папери;

правильність списання збитків від раніше присуджених боргів із неустойок, за якими повернені виконавчі документи;

законність і доцільність віднесення витрат із утримання інших об'єктів.

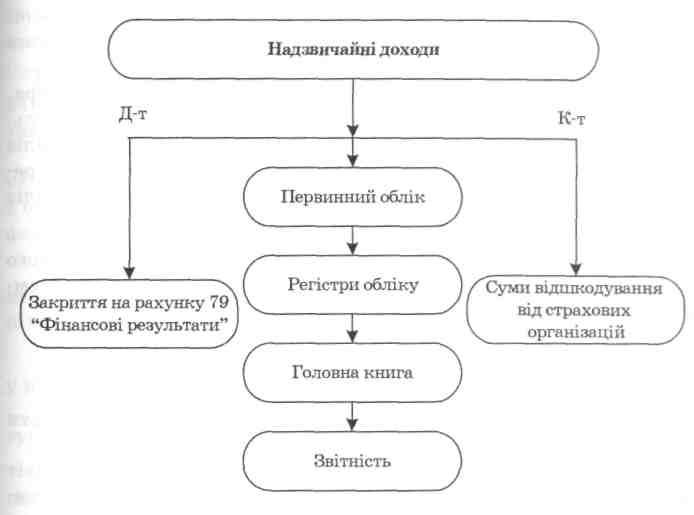

Надзвичайними подіями вважають: стихійне лихо (землетруси, зсув ґрунту, повінь тощо), експропріацію власності підприємства за кордоном, тобто події, які не повторюються періодично або не носять очікуваного характеру для підприємства. Існують випадки, коли одна й та ж подія для одного підприємства може бути надзвичайною та звичайною для іншого, тобто класифікація подій як надзвичайних залежить від рішення керівництва підприємства. Облік доходів, які виникли внаслідок надзвичайних подій, обліковується на рахунку 75"Надзвичайні доходи" (рис. 12.3).

183

Рис. 12.3. Організація бухгалтерського обліку надзвичайних подій

Аналітичний облік доходів від надзвичайних подій організовується за видами доходів, синтетичний на основі:

751 рахунку для відшкодування збитків від надзвичайних подій;

752 рахунку для відображення доходу від інших подій чи операцій, які відповідають визначенню "надзвичайних подій".

Аудитор повинен звернути увагу не тільки на організацію обліку надзвичайних доходів, але й визначити:

підтвердження надзвичайних доходів бухгалтерськими документами про наявність і визнання надзвичайних подій, стихійного лиха чи аварії;

правильність віднесення надзвичайних подій на рахунки бухгалтерського обліку;

своєчасність оформлення документів щодо списання витрат ВІД стихійного лиха, аварії чи інших надзвичайних подій.

184

Тема 12

Завершальним етапом аудиту доходів є: аудит правильності та достовірності формування фінансового результату та його використання.

Цей етап є найважливішим і найскладнішим для аудитора, адже на цьому етапі здійснюється встановлення та аналіз результатів фінансових операцій, результатів основної діяльності, аналіз чистого доходу від реалізації продукції, валового прибутку, результатів надзвичайних подій, іншої звичайної діяльності і аналіз даних головної книги та фінансової звітності.

Фінансовий результат — це приріст чи зменшення власного капіталу підприємства, що утворюється в результаті підприємницької діяльності.