Тема 10

Закінчення

рис. 10.1

Собівартість продукції (робіт, послуг) — це вартісна оцінка використаних у процесі виробництва продукції (робіт, послуг), сировини, матеріалів, палива, енергії, основних фондів, трудових ресурсів, а також інших затрат на її виробництво і реалізацію.

Методичні засади формування в бухгалтерському обліку інформації про витрати підприємства визначаються Положенням (стандартом) бухгалтерського обліку 16 "Витрати".

Облік витрат на виробництво і реалізацію продукції (робіт, послуг) базується на складанні первинної документації, в якій відображаються всі операції із виробництва і випуску продукції, робіт, послуг.

Перевірка правильності віднесення затрат на виробництво і реалізацію продукції є одним з основних показників, який визначає якість роботи підприємства. Собівартість продукції впливає на формування прибутку і відповідно податку на прибуток у бюджет.

Здійснюючи перевірку, необхідно керуватися Законом України "Про оподаткування прибутку підприємств" у редакції від 22 травня 1997 р. № 283/97—ВР, зі змінами і доповненнями (в т. ч. внесеними Законом України від 24.12.02 р. № 349—IV).

Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції, робіт, послуг, яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат і наднормативних виробничих витрат.

Затрати, які утворюють собівартість продукції (робіт, послуг), складаються з таких елементів:

Методика аудиту запасів і витрат діяльності

145

матеріальні витрати;

витрати на оплату праці;

інші прямі витрати;

змінні загальновиробничі та постійні розподілені загально-виробничі витрати.

Під час перевірки необхідно звернути особливу увагу на матеріальні затрати:

правильність оцінки матеріальних цінностей, які внесені в собівартість продукції (робіт, послуг);

чи мають місце факти списання на собівартість затрат, які не належать до матеріальних цінностей, а також випадки списання на виробничі рахунки вартості податку на додану вартість;

чи були випадки віднесення на затрати основної діяльності вартості матеріалів, використаних на будівництво, ремонт, модернізацію основних фондів більше, ніж встановлено законодавством; підприємство має право протягом звітного періоду віднести до витрат будь-які витрати, пов'язані з поліпшенням основних фондів, що підлягають амортизації у сумі, що не перевищує 10 %сукупної балансової вартості всіх груп основних фондів станом на початок такого звітного періоду. Витрати, що перевищують загальну суму, збільшують балансову вартість основних фондів пропорційно сукупній балансовій вартості таких основних фондів;

чи правильно оцінені і списані повернені відходи. Повернені відходи оцінюються за ціною можливого використання;

чи обґрунтовано вимогою в собівартість продукції внести витрати на оплату брокерських послуг, на виплату комісійних винагород посередницьким організаціям;

чи правильно відображено в обліку затрати на тару і упаковку. При цьому необхідно пам'ятати про те, що якщо вартість тари входить у ціну матеріальних цінностей, то фактичну собівартість матеріалів необхідно зменшити на вартість тари. Якщо вартість тари оплачується покупцем вище ціни матеріальних цінностей, то вона вноситься в затрати на її придбання;

чи правильно списана нестача і втрати в межах норм природних збитків;

чи правильно віднесена на затрати сума безнадійної заборгованості, строк позовної давності яких минув;

146 Тема 10

чи правильновіднесено на витрати суми коштів або вартість майна, добровільно перерахованих для цільового використання з метою охорони культури, медицини, установам науки, освіти, культури, заповідникам, музеям-заповідникам, а також неприбутковим установам і організаціям. При цьому необхідно пам'ятати, що такі перерахування здійснюються в межах не менше двох та не більше п'яти відсотків оподаткованого прибутку попереднього звітного періоду;

чи правильно віднесено суми витрат, пов'язаних з придбанням, добудовою об'єкта незавершеного будівництва та введення його в експлуатацію.

Не вносять у собівартість продукції: витрати на організацію та проведення прийомів, презентацій, свят, розваг і відпочинку, придбання та розповсюдження подарунків; придбання, реконструкцію, будівництво, модернізацію, ремонт та інші поліпшення основних фондів.

Під час перевірки затрат на оплату праці необхідно керуватися вимогами Інструкції про склад фонду заробітної плати і виплат соціального характеру, Закону України "Про оприбуткування прибутку підприємств". При цьому необхідно звернути увагу на те, чи є на підприємстві накази, положення про порядок виплати премій, матеріальної допомоги, витрат на виплату авторських винагород та інше. У випадку їх відсутності суми цих виплат не повинні належати до собівартості продукції.

Слід пам'ятати, що до складу витрат підприємства належать суми зборів на обов'язкове державне пенсійне страхування та інші види загальнообов'язкового соціального страхування фізичних осіб.

Не вносяться до складу витрат добровільні внески до пенсійного рахунку працівника, що відкритий у межах пенсійних планів.

Під пенсійним планом розуміють порядок управління та розміщення накопичених пенсійних внесків.

Під час перевірки амортизації основних фондів необхідно встановити правильність нарахування амортизації.

Необхідно пам'ятати, що нарахуванню амортизації, внесення її в собівартість підлягають ті основні фонди, які використовуються для власного виробничого використання.

Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції, яка була реалізована про-

Методика аудиту запасів і витрат діяльності

147

тягом звітного періоду, нерозподілених постійних загальновироб-ничих витрат та понаднормативних виробничих витрат.

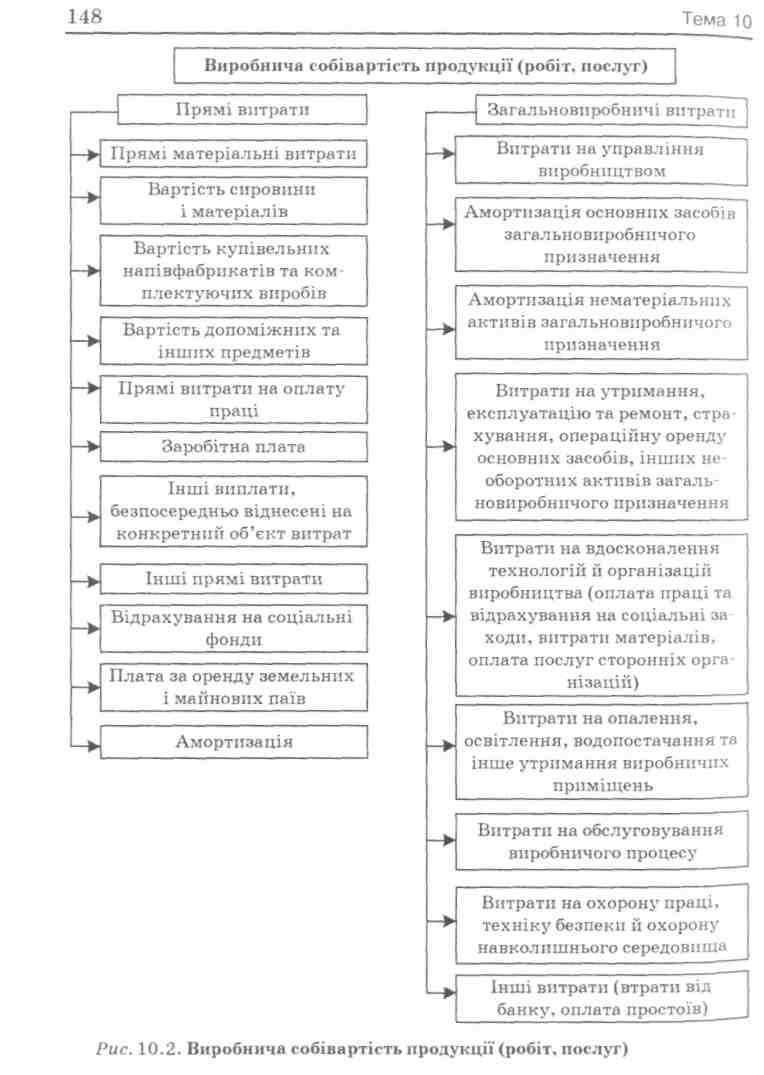

До виробничої собівартості продукції (робіт, послуг) належать (рис. 10.2):прямі матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати; загальновиробничі витрати.

За умов ринкової економіки перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) встановлюються самим підприємством.

Контролю підлягають правильність належності загально-виробничих витрат до постійних і змінних (рис. 10.3).

Рис. 10.3показує, що витрати на обслуговування й управління виробництвом змінюються прямопропорційно зміні обсягу діяльності й розподіляються на кожен об'єкт витрат із використанням бази розподілу (години праці, заробітної плати, обсягу діяльності, прямих витрат), виходячи з фактичної потужності звітного періоду. І навпаки, постійні виробничі витрати залишаються незмінними при зміні обсягу діяльності.

Схема групування витрат операційної діяльності за економічними елементами зображена на рис. 10.4.

Нерозподілені постійні загальновиробничі витрати вносяться до складу собівартості реалізованої продукції в період їх виникнення.

Шляхом зіставлення даних матеріальних складів про відпуск сировини і матеріалів у виробництво з показниками цехів про надходження їх у виробництво та на підставі аналізу записів з кредиту рахунка 201"Сировина і матеріали" і дебету рахунка 23"Виробництво" аудитор може підтвердити списання матеріальних витрат на виробничі потреби і внесення їх у собівартість продукції.

З іншого боку, аудитор перевіряє правильність списання суми витрат на фінансові результати наприкінці звітного періоду.

Для перевірки правильності визначення фактичної собівартості сировини і матеріалів аудитору необхідно дослідити первинні Документи постачальника (накладні, рахунки-фактури, товарно-транспортні накладні), у яких зареєстровано ціну, зокрема націнки (надбавки), транспортні та інші видатки, пов'язані з придбанням матеріалів. Товарно-транспортні документи зіставляються з даними бухгалтерського фінансового обліку (книгою обліку надходження вантажів, журналом-ордером,відомістю), у яких Показано кількість отриманих матеріалів за їхню вартість. Затрати

на сировину і матеріали перевіряються шляхом визначення правильності застосування технічно обґрунтованих норм їх витрачання.

Таким чином, під час ревізії витрат діяльності важливо перевірити фактичну собівартість окремих видів продукції за калькуляційними статтями витрат. Схематично групування витрат за видами діяльності наведено на рис. 10.5.

Причому загальна сума розподілених і нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичної величини, що показано в розрахунку розподілу загально-виробничих витрат (табл. 10.2).

151

Таблиця 10.2. Розрахунок розподілу загальновиробничих витрат фірми за 200_ р.

|

№ а/п |

Показник |

Усього |

На одиницю бази розподілу (1 машино-година) |

Внесення загальновиробничих витрат до | |

|

Витрат на виробництво продукції, робіт, послуг (pax. 23 "Виробництво"), грн |

Собівартості реаліз. продукції, робіт, послуг (pax. 00 "Собівар. реаліз.") грн | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 2

3 |

База розподілу за нормальною потужністю, машино-годин Загальновироб-ничі витрати за нормальною потужністю, грн. 3 них: Змінні (ряд. 2 гр. 3: ряд. 1 гр. 3 = ряд. 2 гр. 4) Постійні (ряд. 3 гр. 3: ряд. 1 гр. 3 = ряд. 2 гр. 4) |

20 000

90 000 60 000 30 000 |

X

3.0 1.5 |

X

X X |

X

X X |

|

4 5 |

Ваза розподілу за фактичною потужністю, машино-годин 1-й звітний період 2-й звітний період |

8 000 12 000 |

X X |

X X |

X X |

152

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Фактичні зага-льновиробничі витрати, грн |

|

|

|

|

|

6 |

1-й звітний пе-ріод, з них: |

80 000 |

X |

24 000 |

X |

|

7 |

змінні (ряд. 2 гр. 4 * ряд. 4 гр.З) |

24 000 |

X |

X |

X |

|

8 |

постійні — усього (ряд. 6 гр. 6 — ряд. 7 гр.З) |

56 000 |

X |

12 000 |

X |

|

9 |

постійні розпо-ділені (ряд. 4 гр. 3 * ряд. 3 гр. 4) |

12 000 |

X |

X |

44 000 |

|

10 |

постійні нерозподілені (ряд 8 гр. 3 — ряд. 9 гр. 3) |

44 000 |

|

|

|

|

11 |

2-й звітній пе-ріод |

54 000 |

|

|

|

|

12 |

змінні (ряд. 2 гр. 4 * ряд. 5 гр.З) |

36 000 |

X |

36 000 |

X |

|

13 |

постійні — усього (ряд. 11 гр. 3 — ряд. 12 гр. 3) |

18 000 |

X |

X |

X |

|

14 |

постійні розпо-ділені (ряд. 5 гр. 3 *ряд. 3 гр. 4), але не більше суми фактичних по-стійних загаль-новиробничих витрат |

18 000 |

X |

18 000 |

X |

|

15 |

постійні нерозподілені (ряд. 13 гр.З -ряд.14 гр.З) |

0 |

X |

X |

0 |