18. Анализ качества и величины совокупных потерь при оценке риска. Определение зоны риска с учетом величины совокупных потерь.

В целях обоснования механизмов управления риском в процессе анализа изучают возможные потери от его наступления. Изначально важно отследить качество потерь:

• материальные (уничтожение имущества);

• трудовые (потери рабочего времени и трудовых ресурсов);

• финансовые (денежный ущерб в виде штрафов, невозврата кредита, санкций и т.д.);

• потери времени (например, опоздание с выходом на рынок с новой продукцией, когда опередил конкурент);

• другие виды потерь (использование товарного знака организации другими субъектами, нанесение ущерба ее престижу, другие потери морально-психологического характера, вследствие которых организация недополучает доход).

При анализе качества потерь важно убедится в соблюдении принципа допустимости риска, проследить, чтобы возможные потери не выходили за пределы принятых в обществе социальных норм и законодательно установленных нормативов, не противоречили критериям жизнеобеспечения.

При количественной оценке возможных потерь следует учитывать, что их наступление, наряду с прямым ущербом, часто сопровождается так называемыми вынужденными затратами, которые несет организация по минимизации потерь и восстановлению своей жизнеспособности.

В зависимости от потерь, различают следующие зоны риска:

- зона минимального риска – характеризуется величиной совокупных потерь, не превышающей размеры чистой прибыли. В этой зоне организация рискует тем, что в результате избранного варианта действий в худшем случае она не получит чистой прибыли.

- зона повышенного риска – величина совокупных потерь, не превышающих размеры валовой прибыли. В худшем случае организация выйдет на нулевую прибыль, а в лучшем – получит ее в размере меньше прогнозной величины.

- зона критического риска – совокупность потерь, превышающих размер валовой прибыли, в худшем случае организация потеряет всю выручку.

- зона катастрофич. риска – величина совок. потерь, близкой к стоим. имущ.

В завис. от того, в какую зону попадает орг., руководство принимает решение об эк. целесообразности риска и разрабатывают комплекс адекватных мер управляющего возд. на возможное его появление.

19. Критерии оценки риска экономико-статистическим методом.

В основе эк.-стат. оценки риска лежит организация наблюдения за частотой наступления рисковых событий при реализации данной операции в прошлом или на предприятиях-аналогах, а также опред. их влияния на конечный результат.

Частота рискового события – отношение числа появления этого события к общему числу наблюдений.

В рамках стат. метода оценку риска проводят по двум критериям:

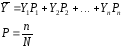

- Среднее ожидаемое значение – выражается в идее средневзвеш. величины всех полученных результатов при наступлении данного рискового события и рассчит. по формуле:

где

вероятность каждого результата

n — число наступлений данного результата,

N — общее число наблюдений,

,

,

,…,

,…, - величина каждого из наступивших в

прошлом (возможных к наступлению)

результатов.

- величина каждого из наступивших в

прошлом (возможных к наступлению)

результатов.

-

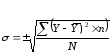

Колеблемость

результата определяет степень отклонения

фактического (ожидаемого) значения от

средней величины. Для ее оценки обычно

используют среднеквадратическое

отклонение:

Дисперсия – средневзвешенная из квадратов полученных (или ожид. к получению) результатов. D = знак суммы (Y-Yс черточкой)в квадрате*n)/N

Среднеквадратическое отклонение: сигма = корень из дисперсии.

Дисперсия и среднеквадратическое отклонение являются мерами абсолютной колеблемости, поэтому для сравнения признаков, выраж. разными единицами измерения, они не годятся.

Кроме того, при количественной оценке риска может быть использована относительная величина – коэффициент вариации:

Чем больше коэффициент вариации, тем сильнее колеблемость, тем выше степень риска. В частности, установлена следующая качественная шкала значений коэффициента вариации:

до 10% – слабая колеблемость, низкая степень риска;

10-25% – умеренная колеблемость, средняя степень риска;

свыше 25% – сильная колеблемость, высокая степень риска.

Эк.-стат. метод возможен к применению только тогда, когда действующие причинно-следственные связи не меняют характер своего воздействия в прогнозируемом периоде, а также имеется достаточно представительная база информации прошлых периодов для осуществления статистически корректных расчетов.

Эк.-стат. метод имеет ограниченные рамки применения и используется для оценки риска решений, которые опираются на статистический материал, накопленный за короткий период времени.

Экономическо-статистический метод оценки риска лежит в основе концепции оценки «стоимости под риском» - Value At Risk (VAR), кот. получила развитие в последние годы. Ее появление связно с принятой в 1993 г. директивой, которая приписана фин. институтам, в первую очередь банкам, установление обязательного резервирования капитала, для обеспечения рыночного риска на основе расчета показателя VAR.

«Стоимость под риском» - показатель статистической оценки, выраженного в денежной форме максимально возможного размера финансовых потерь, при установленном виде распределения вероятностей их наступления, а также, заданном уровне вероятности, возникновение этих потерь на протяжении прогнозируемого периода времени.

Методическая основа:

- вид распределения вероятности наступления потерь: нормальное распределение; распределения Лапласа, Хьюдента и др. Поэтому для исп. определенного вида распределения, предварительно должно быть проведено статистическое исследование влияния рисковых событий на изменение стоимости актива или всего портфеля. Корректность вида распределения во многом зависит правильности его значений.

- заданный менеджментом уровень вероятности того, что максимальный уровень потерь не превысит расчетное значение этого показателя – доверительный уровень (95-99%).

- заданный менеджментом расчетный период времени оценки VAR, как правило, его определяют либо по критерию намеченного периода владения данным активом, либо по критерию уровня его ликвидности, то есть реального срока его конверсии в реальную форму, без потери реальной рыночной стоимости.

Методы VAR:

- параметрический (аналитический);

- метод исторического моделирования;

- метод инновационного моделирования.