Глава8

Экономический анализ внешнеэкономической деятельности предприятия

8.1.Анализ внешнеторговой деятельности предприятия

8.2.Дисконтирование при расчете эффективности внешнеторговых операций

8.3.Влияние валютного курса на экономические результаты деятельности хозяйствующих субъектов

8.1.Анализ внешнеторговой деятельности предприятия

Целью анализа внешнеторговой деятельности предприятия является оценка внешнеторговой деятельности на предприятии и разработка рекомендаций и предложений по повышению ее эффективности. Для этого требуется решить следующие задачи:

определить динамику и структуру объемов экспорта (импорта) в натуральном и стоимостном выражении, определить влияние факторов на изменение объемов экспорта (импорта);

проанализировать выполнение обязательств по срокам и ка- честву;

проанализировать составляющие накладных расходов по экспорту (импорту) и определить их динамику;

рассчитать показатели эффективности экспорта (импорта);

разработать рекомендации по повышению эффективности внешнеторговой деятельности.

Рассмотрим показатели, характеризующие экспортную деятельность предприятия.

Анализ экспорта предприятия складывается из следующих основных этапов:

I — анализ выполнения обязательств по экспортным поставкам и цен; II — анализ накладных расходов по экспорту товаров;

III — анализ экономической эффективности экспорта.

В процессе анализа используются традиционные способы и приемы экономического анализа:

расчет абсолютных, относительных, средних величин;

8. Экономический анализ внешнеэкономической деятельности предприятия |

197 |

методы сравнения, группировок;

индексный метод и метод цепных подстановок;

балансовый метод.

Предварительный этап. Перед непосредственным анализом внешнеторговой деятельности предприятий необходимо установить, необходим ли такой анализ. Для этого сравнивают следующие показатели:

1)темпы роста выручки от реализации продукции и темпы роста реализации продукции на экспорт;

2)удельный вес экспортной продукции в общей выручке. Удельный вес УВýê экспортной продукции в общем объеме реа-

лизованной продукции составит

УВэк |

n |

РПэкi |

|

|

i 1 |

|

, |

(8.1) |

|

n |

|

|||

|

РПi |

|

||

i 1

где РПэк i — объем продукции i-го вида, реализованной на экспорт; РПi — общий объем реализованной продукции i-го вида; n — число видов продукции.

Результаты экспортной деятельности указываются отдельной строкой в таблицах по анализу выпуска и реализации всей продукции предприятия (табл. 8.1—8.2.). Абсолютное отклонение по процентным показателям (например, удельному весу экспортной продукции) рассчитывается в процентных пунктах (п.п.), а темп роста не вычисляется.

Таблица 8.1. Анализ выпуска и реализации продукции

|

|

|

Отчетный год |

Абсолютное |

Темп роста, % |

||||

|

|

|

отклонение |

||||||

|

|

Базисный |

|

|

|

|

|||

Показатель |

|

|

îò áà- |

|

к базис- |

|

|||

ãîä |

|

|

|

|

|||||

|

|

Ïëàí |

Ôàêò |

зисного |

от плана |

íîìó |

к плану |

||

|

|

|

|||||||

|

|

|

|

|

ãîäà |

|

ãîäó |

|

|

ÐÏ, ìëí ðóá. |

100 |

110 |

121 |

+ 21 |

+ 11 |

121,0 |

110,0 |

||

В том числе |

|

|

|

|

|

|

|

||

íà |

экспорт, |

20 |

30 |

30 |

+ 10 |

0 |

150,0 |

100,0 |

|

ìëí ðóá. |

|

|

|

|

|

|

|

||

Удельный |

|

|

|

|

|

|

|

||

âåñ |

экспорт- |

20,0 |

27,3 |

25,0 |

+ 5 ï.ï. |

–2,3 ï.ï. |

× |

— |

|

íîé |

продук- |

||||||||

|

|

|

|

|

|

|

|||

öèè, % |

|

|

|

|

|

|

|

||

198 |

III. Договор международной купли-продажи товаров. Экономическое обоснование решений |

Вывод по данным табл. 8.1. Экспортная деятельность занимает существенное место в деятельности предприятия: на экспорт в базисном году было поставлено 20% общего объема продукции, в от- четном — 25%. За отчетный период общий объем экспортных поставок вырос в 1,5 раза, что превышает темп роста реализованной продукции в целом.

Далее можно определить удельный вес экспортной продукции по каждому виду ( УВэкi ):

УВ |

экi |

|

РПэкi , |

(8.2) |

|

|

РПi |

|

где РПэк i — объем продукции i-го вида, реализованный на экспорт, тыс. руб.; РПi — общий объем реализованной продукции i-го вида, тыс. руб.

Таблица 8.2. Анализ структуры выпуска и реализации продукции

|

Базисный год |

Отчетный год |

Абсолютное |

|||

Âèä |

|

|

|

|

отклонение в |

|

Структура |

Струк- |

Струк- |

Струк- |

|||

продукции |

òóðà ÐÏ, |

òóðà ýêñ- |

òóðà ÐÏ, |

структуре |

||

экспорта,% |

||||||

|

% |

порта, % |

% |

экспорта |

||

|

|

|||||

Продукт А |

25 |

10 |

23 |

10 |

–2 ï.ï. |

|

Продукт Б |

25 |

15 |

44 |

15 |

+19 ï.ï. |

|

Продукт В |

50 |

25 |

33 |

15 |

–17 ï.ï. |

|

Продукт Г |

— |

40 |

— |

50 |

— |

|

Продукт Д |

— |

10 |

— |

10 |

— |

|

Итого: |

100 |

100 |

100 |

100 |

— |

|

Вывод по данным табл. 8.2. Несмотря на то что наибольший удельный вес в структуре производимой продукции занимает продукт Г, на экспорт он не поставляется в силу низкой конкурентоспособности. Большая часть произведенной продукции вида А, Б, В в отчетном периоде поставляется за рубеж.

Если поставки продукции на экспорт сопоставимы по объемам с поставками на внутренний рынок, анализ экспортной деятельности предприятия осуществляется раздельно.

Ýòàï I. Анализ выполнения обязательств по экспортным поставкам. В целом методика анализа выполнения обязательств по поставкам экспортной продукции совпадает с методикой анализа выпуска продукции и включает:

1)анализ выполнения обязательств по стоимости, физическому объему, количеству экспортируемых товаров;

2)анализ выполнения обязательств по срокам их поставок;

8. Экономический анализ внешнеэкономической деятельности предприятия |

199 |

3)анализ выполнения обязательств по качеству;

4)анализ цен.

Устанавливаются факторы, повлиявшие на эти показатели, измеряется их воздействие, выясняют причины недовыполнения обязательств по тем или иным позициям.

1. Анализ выполнения обязательств по физическому объему и стоимости экспортируемых товаров проводится в следующей последовательности.

1.1. Определяется выполнение обязательств по товарам и товарным группам (в стоимостном и натуральном выражении) (табл. 8.3.).

Таблица 8.3. Выполнение обязательств по товарам и товарным группам

в натуральном выражении

|

|

|

Отчетный год |

|

Абсолютное |

Темп роста, |

||||

|

Базисный год |

|

отклонение |

% |

|

|||||

|

|

|

|

|

|

|||||

Âèä |

|

|

Ïëàí |

Ôàêò |

îò |

|

ê áà- |

ê |

||

продукции |

|

|

|

|

|

|

базис- |

îò |

çèñ- |

|

Количе- |

|

Количе- |

|

Êîëè- |

|

ïëà- |

||||

|

% |

% |

% |

íîãî |

плана |

íîìó |

||||

|

÷åñò- |

|||||||||

|

ñòâî, Ò |

ñòâî, Ò |

ãîäà |

|

ãîäó |

íó |

||||

|

|

|

âî, Ò |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

Продукт А |

10 |

10,0 |

10 |

8,3 |

20 |

15,4 |

+10 |

+10 |

200 |

200 |

Продукт Б |

20 |

20,0 |

40 |

33,3 |

40 |

30,8 |

+20 |

0 |

200 |

100 |

Продукт В |

70 |

70,0 |

70 |

58,4 |

70 |

53,8 |

0 |

0 |

100 |

100 |

ИТОГО |

100 |

100,0 |

120 |

100 |

130 |

100,0 |

+30 |

+10 |

130 |

108,3 |

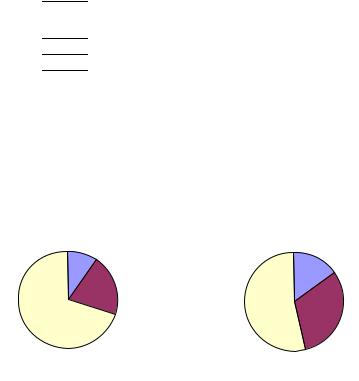

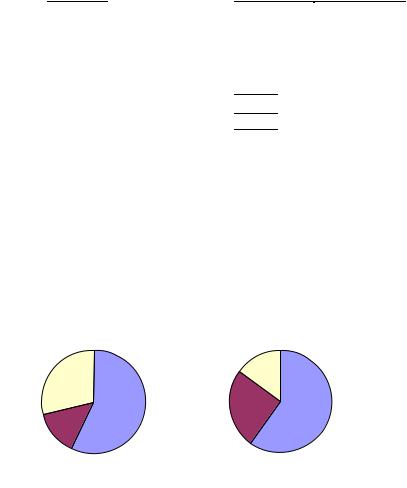

Вывод по данным табл. 8.3. В структуре поставляемой на экспорт продукции наибольший удельный вес занимает продукт В, хотя в отчетном году он снизился в сравнении с базисным годом (70%) и составил 53,8% в плановом периоде. Одновременно существенно вырос удельный вес продукта Б — с 20 до 30,8%.

Для иллюстрации изменения товарной структуры экспортных поставок рекомендуется составить диаграммы (рис. 8.1).

Ðèñ. 8.1. Товарная структура в базисном (à) и отчетном (á) ãîäó, %

200 |

III. Договор международной купли-продажи товаров. Экономическое обоснование решений |

Далее составляется табл. 8.4 для анализа выполнения обязательств в стоимостном выражении.

Таблица 8.4 Выполнение обязательств в стоимостном выражении, руб.

|

Базисный |

Отчетный год |

|

Абсолютное |

Темп роста, |

||||||

|

|

отклонение |

|

% |

|||||||

|

ãîä |

|

|

|

|

|

|

||||

Âèä |

Ïëàí |

Ôàêò |

îò |

|

ê |

|

|||||

|

|

|

|

||||||||

|

|

|

|

|

|

|

áà- |

|

áà- |

|

|

продукции |

|

|

|

|

|

|

|

îò |

|

||

ìëí |

|

ìëí |

|

ìëí |

|

|

çèñ- |

çèñ- |

к плану |

||

|

% |

% |

|

% |

плана |

||||||

|

ðóá. |

|

ðóá. |

|

ðóá. |

|

|

íîãî |

|

íîìó |

|

|

|

|

|

|

|

|

|

ãîäà |

|

ãîäó |

|

Продукт А |

5 |

25,0 |

6 |

20,0 |

7 |

|

23,3 |

+2 |

+1 |

140 |

116,67 |

|

|

|

|

|

|

|

|

|

|

|

|

Продукт Б |

5 |

25,0 |

11 |

36,7 |

13 |

|

43,3 |

+8 |

+2 |

260 |

118,18 |

Продукт В |

10 |

50,0 |

13 |

43,3 |

10 |

|

33,3 |

0 |

–3 |

100 |

76,92 |

ИТОГО |

20 |

100 |

30 |

100 |

30 |

|

100 |

+10 |

0 |

150 |

100,00 |

Вывод по табл. 8.4. В структуре выручки от реализации продукции на экспорт наибольшим удельным весом обладает продукт Б — 43,3% ( в базовом году 25), второе место принадлежит продукту В — 33,3 (в предшествующем году — 50%).

Анализ выполнения экспортных обязательств в долларовом выражении проводится в аналогичной табл. 8.5.

Таблица 8.5. Выполнение экспортных обязательств, долл.

|

Базисный |

Отчетный год |

Абсолютное |

Темп роста, % |

|||||||

|

отклонение |

||||||||||

Âèä ïðî- |

ãîä |

|

|

|

|

|

|

|

|||

|

Ïëàí |

Ôàêò |

îò áà- |

|

к базис- |

|

|||||

дукции |

|

|

|

îò ïëà- |

|

||||||

|

ìëí |

|

% |

ìëí |

% |

ìëí |

% |

зисного |

íà |

íîìó |

к плану |

|

äîëë. |

|

äîëë. |

äîëë. |

ãîäà |

ãîäó |

|

||||

|

|

|

|

||||||||

Продукт А |

0,175 |

|

250,245 |

23,3 |

0,23 |

23,3 |

+0,058 |

–0,012 |

133,3 |

93,9 |

|

Продукт Б |

0,175 |

|

250,455 |

43,3 |

0,43 |

43,3 |

+0,258 |

–0,022 |

247,6 |

94,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Продукт В |

0,350 |

|

500,350 |

33,3 |

0,33 |

33,3 |

–0,017 |

–0,017 |

95,2 |

94,3 |

|

ИТОГО |

0,700 |

1001,050100,0 |

1,0100,0 |

+0,300 |

–0,050 |

142,9 |

95,2 |

||||

Вывод по табл. 8.5. В отчетном году объемы реализации в долларовом выражении по всем продуктам, за исключением продукта В, выросли по сравнению с базисным периодом. Однако плановые значения показателей не были достигнуты, темп роста выручки составил только 95,2%.

8. Экономический анализ внешнеэкономической деятельности предприятия |

201 |

По данным табл. 8.3—8.5, пользуясь методом цепных подстановок, можно определить влияние на общее изменение объемов экспорта следующих факторов:

öåí;

физического объема;

структуры.

Расчетная формула имеет вид

РПдолл = Σ Вэк dэк i Цдолл i |

(8.3) |

где РПдолл — объем поставок продукции на экспорт; Вэк — объем поставок в натуральных единицах измерения; dэк i — удельный вес поставок продукции i-го вида; Цдолл i — цена продукции i-го вида продукции.

Влияние факторов на общее изменение объемов экспорта можно оценить, используя индексный метод, для чего рассчитываются общий индекс реализованной продукции, индексы физического объема, структурных сдвигов и индекс цен.

Причины изменения факторов устанавливаются и тщательно анализируются. Недовыполнение плановых обязательств по экспорту товаров и изменение этого показателя по сравнению с уровнем базисного года могут быть вызваны различными причи- нами. Причины изменения физического объема экспортных поставок — срыв поставок исходного сырья для производства экспортной продукции, задержки в транспортировке, качественные характеристики товара, трудности реализации товара на рынке конкретной страны и т.д. Изменение структуры экспортируемой продукции происходит вследствие снижения спроса на определенный вид продукции, увеличения себестоимости вида продукции, изменения качества производимой продукции и др. Причи- нами изменения цен являются изменение конъюнктуры мирового рынка, изменение курса валют и т.д. Подробный анализ цен будет рассмотрен далее.

1.2. Определяется выполнение обязательств по странам (в стоимостном и натуральном выражении).

При анализе выполнения экспортных обязательств в стоимостном и натуральном выражении по странам используются таблицы, аналогичные табл. 8.3—8.5. В качестве примера проведем анализ выполнения экспортных обязательств в долларовом выражении (табл. 8.6.).

202 |

III. Договор международной купли-продажи товаров. Экономическое обоснование решений |

||||||||||

|

Таблица 8.6. Выполнение экспортных обязательств по странам |

||||||||||

|

|

|

|

|

|

|

|

Абсолютное |

|

|

|

|

|

Базисный |

Отчетный год |

Темп роста, % |

|||||||

|

|

отклонение |

|||||||||

|

|

ãîä |

|

|

|

|

|

|

|||

Страна |

Ïëàí |

Ôàêò |

îò áà- |

îò |

к базис- |

|

|||||

|

|

|

|||||||||

|

|

ìëí |

% |

ìëí |

% |

ìëí |

% |

зисного |

плана |

íîìó |

к плану |

|

|

äîëë. |

äîëë. |

äîëë. |

ãîäà |

ãîäó |

|

||||

|

|

|

|

||||||||

Страна А |

0,4 |

57,1 |

0,6 |

57,1 |

0,6 |

60,0 |

+0,20 |

0 |

150,0 |

100,0 |

|

Страна Б |

0,1 |

14,3 |

0,2 |

19,0 |

0,25 |

25,0 |

+0,15 |

+0,05 |

250,0 |

125,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Страна В |

0,2 |

28,6 |

0,25 |

23,8 |

0,15 |

15,0 |

–0,05 |

–0,10 |

75,0 |

60,0 |

|

Итого |

0,7 |

100,0 |

1,05 |

100,0 |

1,0 |

100,0 |

+0,30 |

–0,05 |

142,9 |

95,2 |

|

Страны-импортеры ранжируются по значимости, т.е. по удельному весу в географической структуре экспорта, а затем по темпам роста.

Вывод по табл. 8.6. В географической структуре экспорта наибольшим удельным весом обладает страна А. Экспорт в страну Б рос самыми высокими темпами, что вызвало изменение удельного веса страны с 14,3% в базисном году до 25 в отчетном. Одновременно происходило сокращение экспорта в страну В.

Изменение географической структуры наглядно демонстрирует рис. 8.2.

Ðèñ. 8.2. Географическая структура экспорта

в базисном (à) и отчетном (á) ãîäó, %

Помимо анализа в разрезе товаров и стран, можно провести анализ по основным контрагентам (экспортерам или посредникам).

1.3. Определяется выполнение обязательств по объединению или фирме в целом в стоимостном и натуральном выражении (табл. 8.7).

8. Экономический анализ внешнеэкономической деятельности предприятия |

|

203 |

|||||||

Таблица 8.7. Выполнение обязательств по фирме в целом |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Отчетный год |

Абсолютное от- |

Темп роста, % |

|

|||

|

|

|

клонение |

|

|||||

|

Базис- |

|

|

|

|

|

|

||

Показатель |

|

|

|

|

|

ê áà- |

|

|

|

íûé ãîä |

|

|

от базис- |

îò ïëà- |

|

|

|||

|

|

|

Ïëàí |

Ôàêò |

íîãî ãîäà |

íà |

зисно- |

к плану |

|

|

|

|

|

|

|

|

ìó ãîäó |

|

|

Итого, т |

100 |

|

120 |

130 |

+30 |

+10 |

130,0 |

108,3 |

|

Итого, |

20 |

|

30 |

30 |

10 |

0 |

150,0 |

100,0 |

|

ìëí ðóá. |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

Итого, |

0,7 |

|

1,05 |

1,0 |

+0,3 |

–0,05 |

142,9 |

95,2 |

|

ìëí äîëë. |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

Средний |

|

|

|

|

|

|

|

|

|

êóðñ |

28,57 |

|

28,57 |

30 |

+1,43 |

+1,43 |

105,0 |

105,0 |

|

ðóá./äîëë. |

|

|

|

|

|

|

|

|

|

Далее, пользуясь формулой |

|

|

|

|

|

||||

|

|

РПруб РПдолл Круб/долл, |

|

|

(8.4) |

||||

где РПруб. — рублевый эквивалент экспортной выручки; РПдолл — долларовый эквивалент экспортной выручки; Круб/долл — среднегодовой обменный курс рубля к доллару, методом цепных подстановок можно определить влияние общего объема договорных обязательств и курса рубля к доллару на общее изменение объемов экспорта в рублевом выражении):

РПруб = РП руб.о – РП руб.б = 30 – 20 = 10 млн руб.;

РПруб. РП = РП долл.о К руб/долл. б – РП долл. б К руб/долл. б =

= 1,0 28,57 – 20 = 8,57 млн руб.;

РПруб. К = РПдолл.о К руб/долл. о – РП долл. о К руб/долл. б =

=30 – 1,0 8,57 = 1,43 млн руб.

где РПруб.о, РПруб.б — рублевый эквивалент экспортной выручки соответственно в отчетном и базисном годах; РПдолл.о, РПдолл.б — долларовый эквивалент экспортной выручки в отчетном и базисном годах соответствен-

но; Круб/долл. о, Круб/долл. б — обменный курс рубля к доллару в отчетном и базисном годах соответственно.

Вывод. В отчетном году по сравнению с базисным рублевая выручка от экспорта изменилась на 10 млн руб. Этот рост был обеспечен в большей степени ростом объема реализации в долларах. Благодаря этому фактору рублевая экспортная выручка увели- чилась на 8,57 млн руб. Девальвация рубля привела к росту рублевой выручки на 1,43 млн.

Итоговое изложение обработанной аналитической информации

204 |

III. Договор международной купли-продажи товаров. Экономическое обоснование решений |

проводится в обратном порядке: оценка экспортных операций в целом по объединению или фирме; выполнение обязательств по странам, по товарам и товарным группам.

Анализ выполнения обязательств по поставкам в натуральных и стоимостных единицах измерения тесно увязывается с анализом сроков исполнения контрактов.

2. Анализ выполнения обязательств по срокам их поставок. Информацию для анализа можно получить из оперативных отчетов

îпоставках товаров по контрактам. Отчеты позволяют выяснить:

1)сколько и на какую сумму было заключено контрактов;

2)сколько и на какую сумму было выполнено контрактов;

3)какие контракты и на какую сумму оказались просроченными при исполнении.

Изучаются причины неполноты реализации соглашений и нарушений сроков поставок. Нарушение сроков договоров поставки приводит к начислению штрафов, пеней и не способствует формированию хорошей репутации экспортера.

Определяется показатель просрочек поставок продукции (П), который характеризует удельный вес просроченных контрактов и просроченных обязательств.

П Кп / Ки, |

(8.5) |

где Кп — число контрактов, просроченных в течение года; Ки — число контрактов, подлежащих исполнению в течение года;

П Оп / Ои , |

(8.6) |

где Оп — сумма обязательств по контрактам, просроченных в течение года; Ои — сумма обязательств по контрактам, подлежащих исполнению в течение года.

Показатель за отчетный год сравнивается с уровнем предшествующего года.

На данном этапе можно также осуществить анализ ритмич- ности поставок на экспорт как в натуральных, так и в стоимостных единицах. В последнем случае весь фактический объем реализации продукции пересчитывается по плановым ценам. Анализ может проводиться по всей продукции или по отдельным ее видам.

3. Анализ выполнения обязательств по качеству начинается с сопоставления качественных параметров экспортной продукции с параметрами ГОСТ или ISO. После этого фактические качест-

8. Экономический анализ внешнеэкономической деятельности предприятия |

205 |

венные параметры могут быть сопоставлены с параметрами продукции, производимой у конкурентов как внутри страны, так и за рубежом. Далее анализ проводится по следующей группе показателей.

Определяется коэффициент сортности поставляемой продукции, являющийся обобщающим показателем, характеризующим качество продукции:

|

|

|

Вiк Цiк |

|

||

К |

с |

|

i k |

|

, |

(8.7) |

|

|

|||||

|

|

Вiк Цiв |

|

|||

|

|

|

i k |

|

|

|

где i — порядковый номер вида продукции предприятия; k — сорта по каждому виду продукции; Вiк — объем продукции к-го сорта в натуральном выражении; Цi к — цена к-го сорта; Цiв — цена высшего сорта i-го вида продукции.

Этот коэффициент характеризует продукцию предприятия по сортам (если значение коэффициента стремится к 1, то вся продукция предприятия — высших сортов), а также с позиции разрыва цен.

Определение коэффициента сортности представляется целесообразным, во-первых, в силу того, что поставляемая в страны дальнего и ближнего зарубежья продукция отличается по качеству и, во-вторых, имеются случаи продажи низкокачественной продукции за рубеж по заниженным ценам.

Определяется показатель удельный вес некачественной продукции, рассчитываемый как стоимость удовлетворенных рекламаций, отнесенная к стоимости поставленных на экспорт товаров:

d |

н |

|

Р |

, |

(8.8) |

|

|||||

|

|

Оисп |

|

||

где P — стоимость удовлетворенных |

рекламаций; Оисп — общая |

||||

стоимость поставок на экспорт. |

|

|

|

|

|

Далее изучаются отдельные рекламации. Выясняется, какие меры принимались предприятием по повышению качества продукции и насколько они оказались эффективными.

Анализ качества экспортной продукции по данным рекламаций представлен в табл. 8.8.

206 |

III. Договор международной купли-продажи товаров. Экономическое обоснование решений |

|||||||||||||||

|

Таблица 8.8. Анализ качества экспортной продукции |

|

|

|||||||||||||

|

|

|

|

по данным рекламаций |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

Вид продукции |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

À |

|

|

|

|

Á |

|

|

|

|

|

|

|

|

|

|

|

Отчетный |

|

Отчетный год |

|

Áà- |

Отчетный |

|

|||||||

Показатель |

Базис- |

|

ãîä |

Базис- |

|

ãîä |

|

|||||||||

|

|

íûé |

|

|

|

|

íûé |

|

|

|

|

|

çèñ- |

|

|

|

|

|

|

|

|

Òåìï |

|

|

|

|

|

|

Òåìï |

|

|||

|

|

|

|

|

|

|

|

Òåìï |

|

íûé |

|

|

||||

|

|

ãîä |

Объем |

|

ðîñ- |

ãîä |

Объем |

|

|

Объем |

ðîñ- |

|

||||

|

|

|

|

роста,% |

|

ãîä |

|

|||||||||

|

|

|

|

|

|

òà,% |

|

|

|

|

|

|

|

|

òà,% |

|

Объем реа- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

лизации на |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

экспорт, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ìëí ðóá. |

5 |

7 |

|

|

140 |

5 |

13 |

|

260,0 |

|

10 |

10 |

100 |

|

||

Число |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

принятых |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

реклама- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

öèé, øò. |

1 |

2 |

|

|

200 |

3 |

2 |

|

|

66,7 |

|

2 |

3 |

150 |

|

|

Стоимость |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

принятых |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

рекламаций, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ìëí ðóá. |

0,05 |

0,07 |

|

|

140 |

0,02 |

0,01 |

|

50,0 |

|

0,05 |

0,06 |

120 |

|

||

Удельный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

âåñ |

некаче- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ственной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

продукции, |

|

|

|

|

|

|

|

|

|

|

|

|

|

0,1 |

|

|

% |

|

1,0 |

1,0 |

|

|

0 ï.ï. |

|

|

|

|

0,4–0,3 ï.ï0,1. |

|

0,5 |

0,6 |

ï.ï. |

|

Далее рассчитывают |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

dн.б |

|

0, 05 0, 02 0, 05 |

0, 6%; |

|

|

|

|

||||||

|

|

|

|

|

|

5 5 10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

dн.о |

|

0, 07 0, 01 0, 06 |

0, 47%. |

|

|

|

|

||||||

|

|

|

|

|

|

7 13 10 |

|

|

|

|

|

|

|

|

|

|

где dн.б и dн.о — удельный вес некачественной продукции всех видов в базисном и отчетном годах соответственно.

Вывод. Продукция предприятия отличается достаточно высоким качеством. Показатель удельного веса некачественной продукции в отчетном году снизился по сравнению с базисным периодом, что свидетельствует об общем повышении качества продукции всех видов. Существенно повысилось качество продукта Б (значение коэффициента снизилось с 0,4 до 0,1). Качество продуктов А и В незначительно ухудшилось. Задачей предприятия является улучшение качества всех видов продукции.

8. Экономический анализ внешнеэкономической деятельности предприятия |

207 |

Полноту выполнения договорных обязательств можно проана- |

|

лизировать, пользуясь отношением |

|

Шк , |

(8.9) |

Пэк |

|

где Шк — штрафы, пени, неустойки, уплаченные за нарушение качества продукции, объемов и сроков поставки, Пэк — стоимость экспортной продукции.

4. Анализ цен. В условиях постоянно меняющейся конъюнктуры рынка фактор цен может оказать существенное влияние на выполнение обязательств по экспорту товаров. Поэтому на этапе анализа выполнения экспортных обязательств целесообразно провести анализ цен.

По данным табл. 8.3 и 8.4 может быть составлена таблица среднегодовых цен (табл. 8.9).

Таблица 8.9. Среднегодовые цены

|

|

Отчетный год |

Абсолютное от- |

Темп роста, % |

|||

|

|

клонение |

|||||

|

Базис- |

|

|

|

|

||

Âèä |

|

|

|

|

ê áà- |

|

|

íûé ãîä, |

|

|

îò áà- |

|

|

||

продукции |

Ïëàí, |

Ôàêò, |

îò ïëà- |

çèñ- |

|

||

ðóá./êã |

зисного |

к плану |

|||||

|

|

ðóá./êã |

ðóá./êã |

ãîäà |

íà |

íîìó |

|

|

|

|

|

|

ãîäó |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продукт А |

500 |

600 |

350 |

–150 |

–250 |

70 |

58,33 |

Продукт Б |

250 |

275 |

325 |

+75 |

+50 |

130 |

118,18 |

Продукт В |

142,86 |

185,71 |

142,86 |

0 |

–42,86 |

100 |

76,92 |

Средняя |

200 |

250 |

230,77 |

+30,77 |

–19,23 |

115,39 |

92,31 |

Вывод по данным табл. 8.9. Средняя цена в отчетном году выросла на 15,4% по сравнению с базисным периодом, однако плановый уровень показателя не был достигнут. Наибольшим колебаниям подвержены цены на продукт А; в отчетном году средняя цена на снизилась на 42% по сравнению с базисным годом. Среднегодовая цена на продукт В не изменилась по отношению к базисному периоду, что свидетельствует о стабильном развитии данного товарного рынка, хотя при планировании ожидалось повышении цен на продукцию данного вида.

Далее результаты анализа следует сопоставить с динамикой цен на мировом рынке, изменением его конъюнктуры.

5. В заключение этого этапа анализа может быть проведен анализ базисных условий поставки, определяющих как уровень цен на продукцию, так и объем обязательств контрагентов, который, в

208 |

III. Договор международной купли-продажи товаров. Экономическое обоснование решений |

свою очередь, будет служить базой для планирования внешнеэкономической деятельности предприятия.

Ýòàï II. Анализ накладных расходов по экспорту товаров. Накладные расходы по экспорту представляют собой затраты предприятия по перевозке, перевалке, упаковке, хранению и реализации экспортных товаров. Накладные расходы подразделяются на затраты в национальной и иностранной валютах. Эти затраты увеличи- вают затраты на производство и реализацию продукции и поэтому уменьшают прибыль от реализации. Снижение накладных расходов ведет к повышению эффективности экспорта. Цель анализа — изыскание возможностей снижения затрат.

Анализ накладных расходов проводится в сравнении с предшествующим периодом, при этом выясняются причины изменения накладных расходов в абсолютном размере и по отношению к объему реализации в целом (относительный уровень накладных расходов).

Сравнение с предыдущим годом часто показывает увеличение

абсолютного уровня накладных расходов. Этот прирост может произойти как под влиянием изменения количества реализованных товаров, так и за счет изменения отдельных видов затрат на единицу количества реализованного товара (например, расходов по перевозке или хранению одной тонны товара).

На накладные расходы оказывают влияние:

1)расходы по перевозке (количество (вес) груза, дальность перевозки, страховка по перевозке, способ и условия перевозки);

2)расходы по перевалке (количество (вес) груза, ставка за перевалку, надбавки к нестандартным и тяжелым грузам);

3)расходы по хранению (количество (вес) груза, способ и срок хранения, ставка за хранение).

Для определения относительного уровня накладных расходов (относительно объема реализации) абсолютная стоимость таких расходов сопоставляется: для накладных расходов в национальной валюте — с внутренней стоимостью товаров (себестоимостью); для накладных расходов в иностранной валюте — с суммой реализованных товаров по контрактным ценам.

Определяются показатели относительного уровня накладных расходов (ОУНР) в национальной и иностранной валютах:

ОУНРруб = НРруб |

Сруб; |

(8.10) |

ОУНРин.в= НРин.в |

РПин.в, |

(8.11) |

где НРруб и НРин.в — накладные расходы в национальной (руб.) и иностранной валютах; С — себестоимость реализованных товаров; РПин.в — стоимость реализованных товаров в иностранной валюте, выручка от экспорта.

8. Экономический анализ внешнеэкономической деятельности предприятия |

209 |

При внешнем сходстве эти показатели различаются по существу. Первый показывает, какую часть накладные расходы составляют от внутренней стоимости (себестоимости) товаров. Прибавление

этих расходов к ней дает полную себестоимость товара в рублях.

По второму показателю видно, какую часть суммы, вырученной за товары, предприятие израсходовало на оплату накладных расходов в иностранной валюте. Исключение этих расходов из выручки (выручки-брутто) определит чистую выручку от реализации товаров (выручку-нетто):

С НРруб НРин.в Круб/долл Пэкс РПруб, |

(8.12) |

где Пэкс — прибыль от экспорта; РПруб — рублевый эквивалент выручки от экспорта.

Таким образом, выручка от экспорта складывается из затрат на производство (себестоимости), накладных расходов в рублях и иностранной валюте и прибыли от экспорта.

Себестоимость С, т.е. сумма затрат на производство, фигурирует в формуле только в случае предприятия-производителя. Если же речь идет о торговой фирме, то в качестве затрат принимают стоимость приобретения товара и, если они были, затраты на его переработку.

Изменение относительного уровня накладных расходов может быть вызвано изменением объемов поставок на экспорт, сдвигами в структуре реализованной продукции, изменением себестоимости и цен каждого вида продукции, а также изменением абсолютной величины накладных расходов.

Ýòàï III. Анализ экономической эффективности экспорта. Экономическую эффективность экспорта характеризуют несколько показателей.

1. Показатель экономического эффекта экспорта — прибыли от экспорта из формулы (8.12):

Пэкс РПруб НРин.в Круб/долл НРруб С, |

(8.13) |

где НРруб и НРин.в — накладные расходы в национальной (руб.) и иностранной валютах; С — себестоимость реализованных товаров; РПруб — рублевый эквивалент выручки от экспорта; Пэкс — прибыль от экспорта товаров.

Прибыль от экспорта в отчетном году сравнивается с аналогич- ными показателями базисного года и планового периода. Выявляется динамика данного показателя. Желательно соблюдение соотно-

шения Пýêñ.î Ïýêñ.á.

210III. Договор международной купли-продажи товаров. Экономическое обоснование решений

2.Показатели экономической эффективности. Показателем экономической эффективности экспорта может служить отношение выручки от экспорта к связанным с ним затратам:

ЭЭ1 = РПруб / (С + НРруб.экв + НРруб) |

(8.14) |

где ЭЭ1 — абсолютная эффективность экспорта.

Этот показатель сравнивается с показателем ЭЭ2, характеризующим эффективность реализации продукции данного вида на

внутреннем рынке: |

|

ЭЭ2 РП С, |

(8.15) |

где ЭЭ2 — показатель относительной эффективности экспорта; РП — объем экспортной продукции, пересчитанный во внутренних среднегодовых ценах; С — полная себестоимость продукции в рублях.

Åñëè ÝÝ1 > 1 è ïðè ýòîì ÝÝ1 > ÝÝ2 (т.е. эффективность реализации продукции на внешнем рынке выше, чем на внутреннем), то экспорт следует признать экономически выгодным и следует искать пути возможного расширения поставок продукции на экспорт с учетом наиболее выгодных направлений экспорта.

Показатели ЭЭ1 è ÝÝ2 целесообразно рассчитывать при заклю- чении каждого экспортного контракта для выбора оптимального по критерию максимума ЭЭ1 и при условии ЭЭ1 > ÝÝ2, а также при анализе внешнеторговой деятельности за отчетный период и при ее планировании на предстоящий год.

3.Можно определить эффективность экспорта отдельных видов продукции, т.е. установить, выгоден ли экспорт продукции за рубеж

âсравнении с их реализацией на внутреннем рынке.

3.1.Единичная прибыль от реализации i-го вида продукции на внешнем рынке ( Пэкс.i ) сопоставляется с единичной прибылью от

реализации i-го вида продукции на внутреннем рынке ( Пвн.i ):

Пэкс.i Цэкс.i Сэкс.i; |

(8.16) |

Пвн.i Цвн.i Свн.i, |

(8.17) |

где Цэкс.i, Цвн.i — цена экспортируемой продукции и реализованной на внутреннем рынке; Сэкс.i, Свн.i — себестоимость экспортируемой продукции и реализованной на внутреннем рынке.

Экспорт более эффективен в сравнении с реализацией внутри страны, если Пýêñ.i > Ïâí.i.

8. Экономический анализ внешнеэкономической деятельности предприятия |

211 |

3.2. Показатели рентабельность и затраты на рубль товарной продукции экспортируемой продукции ( Rэкс.i è ЗРТПэкс.i ) сравниваются с аналогичными показателями продукции того же вида, реали-

зуемой на внутреннем рынке ( Rвн.i è ЗРТПвн.i ).

Rэкс.i Цэкс.i  Сэкс.i ;

Сэкс.i ;

Rвн.i Цвн.i  Свн.i .

Свн.i .

Экспорт более эффективен, если Rэкс.i > Rвн.i :

ЗРТПэкс.i Сэкс.i  Цэкс.i ;

Цэкс.i ;

ЗРТПвн.i Свн.i  Цвн.i .

Цвн.i .

Экспорт более эффективен, если ЗРТПэкс.i < ЗРТПвн.i .

(8.18)

(8.19)

(8.20)

(8.21)

Можно сравнить долю единичной прибыли в цене продукции, реализованной на внутреннем (ДПâí) и внешнем рынке (ДПýêñ):

ДПэкс Пэкс.i |

Цэкс.i ; |

(8.22) |

ДПвн Пвн.i |

Цвн.i . |

(8.23) |

Экспорт более эффективен, если %Пýêñ > %Ïâí.

4. Î динамике эффективности экспорта можно судить по соотношению темпов прироста доли экспортной продукции в общем объеме производства с темпами прироста доли прибыли от экспорта в общем объеме прибыли от реализации.

Например, если доля экспортной продукции в общем объеме реализованной продукции выросла по сравнению с предыдущим периодом на 30 п.п., а удельный вес прибыли от экспорта в общем объеме прибыли от реализации вырос на 20 п.п., то можно сказать, что эффективность экспорта снизилась.

Эффективность экспорта увеличивается в сравнении с предыдущим периодом, если темп прироста доли экспортной продукции меньше темпа прироста доли прибыли от экспорта.

5. Для определения эффективности использования основных и оборотных фондов при экспорте рассчитывается показатель

Эф |

П |

экс |

П |

экс |

|

РПруб |

, |

(8.24) |

|

|

|

Ф |

|||||

|

Ф |

РПруб |

|

|

||||

где Пэкс — прибыль от экспорта; Ф — среднегодовая стоимость основных и оборотных производственных фондов, используемых при производстве экспортной продукции, работ, услуг.