4. Управленческое планирование.

Функция управленческого планирования ориентирована на детализацию процесса реализации принятого управленческого решения.Результатом процесса планирования в организации является системавзаимосвязанных плановых документов –планов.

План –основа деятельности организации любой формы собственности и размеров; содержит указаниякому, какую задачуив какое времярешать, какиересурсынужно выделить на решение каждой задачи. План полезен как раз тем, что в процессе построения плана выявляются и устраняются возможные нестыковки, рассогласования, противоречия. Эти рассогласования могут возникать, например, между:

стратегией, тактикой, оперативным осуществлением;

направлением развития, стратегией конкуренции, используемыми средствами;

выбранным сегментом рынка, организационной структурой,системой компенсации сотрудников.

В ходе управленческого планирования решается ряд основных задач эффективного выполнения принятого управленческого решения

раздробление процесса реализации решения на отдельныеоперации тактического и операционного плана;

определение временных рамок исполнения этих операций;

персонификация ответственности за исполнение этих операций и проч.

Совокупность решаемых задач может быть самой различной, но структурырешаемыхзадач определяют те проблемы, которые руководители будут вынуждены встретить на пути реализации поставленных целей. Задачи следует рассматривать в совокупности со всеми их взаимосвязями: временными, пространственными, ресурсными, логическими. Такое целостное рассмотрение позволяет избежать нестыковок и сформировать интегрированный и согласованный план.

Решение указанных задач требует учета ряда факторов:

миссии организации;

результатов анализа внешней среды (экономические аспекты, политические, рыночные, технологические, международные, социальные, конкурентные);

результатов внутриорганизационной диагностики (сферы обследования: маркетинговая, финансовая, технологическая, кадровая,имидж и культура);

альтернатив контроля (всеобщий, выборочный, функциональный, скрытый и т. д.).

Процесс планирования усложняется вместе с ростом размеров организации. Так, при индивидуальном планировании может бытьдостаточно лишь понять, что надо делать до начала работ, и таким образом избежать совершения необратимых негативных действий.

Планирование на уровне подразделений основано на:

формировании согласия относительно целей;

распределении работ между сотрудниками;

координации работ;

принятии персоналом целей работ;

установлении горизонтальных связей.

Планирование же на уровне организации обязательно должнотакже предусматривать:

распознавание и разрешение межгрупповых конфликтов;

распределение работ и ответственности между подразделениями;

принятие группами целей организации;

вертикальные и горизонтальные связи;

координацию деятельности групп и подразделений.

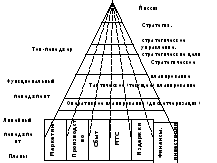

В общем виде процесс планирования включает три подпроцесса (рис. 9.3):

деятельность руководителя по планированию,

деятельность структурных подразделений по планированию,

совместную деятельность руководителя и структурных подразделений по планированию.

Планирование в рамках организации может требовать его стандартизации и технологизации. Процесс планирования можно разбить на последовательные стадии:

стадия концептуализации:

подстадия «мозгового штурма» (осознание всех возможных проблем и подходов к их решению);

подстадия здравого смысла (предварительный отсев заведомо фантастических и нереализуемых вариантов);

стадияпроверки реализуемости:

деятельности по формированию и реализации плана;

оценка потребностей во:

времени;

персонале;

ресурсах;

оборудовании;

определение:

издержек по формированию и реализации плана;

необходимых инвестиций;

стадияпредварительного планирования;

стадиядетализированного планирования;

стадияреализации;

стадияоценки полученных результатов.

Стадия проверки реализуемостивключает в себяоценку:

альтернатив и вариантов;

рыночного потенциала;

издержек;

возможностей:

производства;

технической базы.

Результатами работы стадии проверки реализации являются:

подробные описания проблем;

анализ возможностей последних достижений технологий;

оценка собственного технологического потенциала;

проверка реализуемости вариантов;

количественное оценивание слабостей, факторов риска,неопределенности и форс-мажора;

сравнение по:

времени;

издержкам;

риску;

конечным результатам;

формирование первоначальных:

целей и критериев;

оценок издержек;

плана развития.

Стадиюпредварительногопланированияможно также назвать стадией формирования требований, на которой рассматриваются:

общее содержание работы;

цели и их контексты;

фактические нужды и пожелания потребителя;

требования потребителя;

аналогичные:

работы;

исследования;

документации;

спецификации;

документация;

потребности в:

оборудовании;

технологиях;

ресурсах:

материально-финансовых;

трудовых;

информационно-аналитических;

навыках и умениях:

технических;

функциональных;

административно-управленческих;

предоставляемые партнерами:

производственные мощности;

оборудование;

услуги;

документацию;

расписания работ;

вспомогательные материалы.

Стадиядетализированногопланированиярассматривает всю организацию как сложную сеть взаимодействующихподразделений. Все используемые инструменты, методы и подходыпланирования должны быть идентифицированы заранее во избежание возможных нестыковок. В планировании должно участвовать высшее и старшее руководство компании, а также руководители функциональных подразделений.

Высшее руководство формирует:

цели и задачи;

систему оценки результатов;

требования;

основные «правила» и контекст игры;

рамки:

время;

издержки;

конечные результаты;

регламенты и процедуры;

политику;

формы отчетности.

В обязанности руководителей функциональных подразделений входит:

детальное описание решаемых задач;

составление подробных расписаний;

распределение ресурсов;

о

пределение

возможных источников:

пределение

возможных источников:

риска;

неопределенности;

конфликта.

Старшее руководство:

выступает посредником между высшими менеджерами и руководителями функциональных подразделений;

проясняет критические вопросы;

обеспечивает контакты с руководством клиентских компаний.

Принципы эффективного управленческого планирования:

принцип ограничивающего фактора (учет ограничителей ипрепятствий обязателен для обоснованности, четкости и конструктивности планов);

принцип взятых обязательств (плановые обязательствадолжны достигать цели, установленной управленческим решением, и подкрепляться необходимыми для этого запасами времени);

принцип научной обоснованности и оптимальности;

принцип своевременности;

принцип комплексности (системная увязка всех разрабатываемых в организации планов);

принцип гибкости (план должен предусматривать возможностьнаступления непредвиденных событий и реакции на них, сохранятьнеобходимые резервы и предусматривать плановые альтернативы);

принцип первичности планирования(план должен предварять действия по реализации принятого управленческого решения);

принцип плановых предположений(согласованность плановых предположений отдельных структурных подразделений и сотрудников обеспечит эффективность общеорганизационного планирования);

принцип непрерывности планирования (благодаря периодическому продлению планов долгосрочные укрупненные расчеты сочетаются с краткосрочным детальным планированием);

принцип итеративности (процесс планирования долженвключать в себя многочисленные дискуссии, обсуждения и согласования);

принцип эффективности планирования(расходы и последствия от разработки плана должны способствовать достижению цели организации);

принцип единства научно-технических, социальных и экономических задач развития организации(находит выражение в составецелевых параметров планирования деятельности организации, видахразрабатываемых планов, в критериях оценки);

дисциплинирующий принцип (на основе использования обратной связи и контроля);

принципплановых решенийи проч.

Системный характер планирования образуется взаимодействием ряда начал: методологией планирования, системой органов планирования, системой показателей планирования, методикой. Должностные лица организации, которые занимаются формированием плана, должны учитывать два обстоятельства, которые противоречат друг другу:

с одной стороны, план должен быть достаточно детальным, чтобы вовремя предвидеть и решать возникающие проблемы, а также, чтобы координировать усилия различных подразделений испециалистов;

с другой стороны, план должен быть достаточно гибким для того, чтобы позволять специалистам реагировать на неожиданные возмущения со стороны внешней среды и чтобы с выгодой использовать случайно появляющиеся возможности.

Основные этапы – уровни планирования: миссия, цели, задачи, политика, тактика, курс действий, методы, процедуры, правила, программа.

Возможна классификация типов планов по этим уровням, тоестькаждый уровень – это автономный план. В основе подобной классификации лежат два критерия: процессуальный и иерархический.

Типы управленческого планирования

Для решения конкретных задач управления используется:

по периоду планирования – краткосрочное, среднесрочное,долгосрочное планирование;

по цели– стратегическое (заключается в определении миссииорганизации на каждой стадии ее жизненного цикла, формированиисистемы целей деятельности и стратегий поведения), оперативное (заключается в поиске и согласовании наиболее эффективных путей исредств реализации принятой стратегии развития организации; имеет своей задачей реализацию потенциала организации в форме достигнутой прибыли, доходов, объемов реализации и пр.), операционноепланирование;

по содержанию планирования– продуктово-тематическое (заключается в формировании плана развития организации, определяющегомероприятия по обновлению продукции, совершенствованию технологии и организации производства в организации), ресурсное (включает расчеты материальных, трудовых и финансовых ресурсов, необходимых для выполнения номенклатурно-тематических заданий, а также оценку экономических результатов и эффективности деятельности организации), объемно-календарное планирование (заключается в планировании объемов работ, загрузки подразделений и исполнителей, построении календарных графиков проведения работ по отдельным исполнителям, подразделениям, проектам и всей совокупности планируемых работ, графиков загрузки оборудования и исполнителей, распределения работ по отдельным календарным периодам);

по направленности на среду – внутриорганизационное и внешнеорганизационное планирование;

по замыслу планирования– планирование качественных изменений и количественных показателей;

по признаку подчиненности (иерархии) – общеорганизационное планирование, планирование деятельности отдельного подразделения, планирование деятельности отдельного сотрудника;

по адаптивности– жесткое и гибкое планирование;

по предмету планирования – проектное планирование, бюджетное, инновационное, кадровое, сбытовое, снабженческое, финансовое, инвестиционное, НИОКР-планирование;

по результату– желаемое, фактическое, идеальное, рациональное планирование;

по масштабности – интенсивное и экстенсивное планирование;

по субъекту планирования – экспертное, коллективное, коллегиальное, индивидуальное планирование;

по типу предварительного прогноза– рационалистическое (детерминистское) и вероятностное (стохастическое) планирование;

по приоритетности – первичное и вторичное (план составляется на основе плановых предположений относительно изменения ситуации в ближайшей перспективе) планирование;

по уровню стандартизации– планы-цели, планы для повторяющихся действий, планы для неповторяющихся действий и проч.

Каждый вид планирования отличается составом решаемых задач,используемой информации, планируемых параметров и степенью ихдетализации, методами выполнения плановых расчетов.

Для российских предприятий различных форм собственности самым актуальным и востребованным является сквозное управленческое планирование – бюджетирование. Разработка регулярных производственных и финансовых планов (бюджетов) является важнейшей составляющей планово-аналитической работы компаний всех без исключения отраслей экономики, при том, что технология бюджетногопроцесса весьма существенно варьируется с учетом отраслевой специфики предприятия. Бюджетирование способствует уменьшениюнерационального использования средств предприятия благодаря своевременному планированию хозяйственных операций, товарно-материальных и финансовых потоков и контролю за их реальнымосуществлением.

Сводный бюджет промышленной компании состоит из трехбюджетов первого уровня:

операционного, который фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период;

инвестиционного, который рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений);

финансового, целью которого является планирование балансаденежных поступлений и расходов, а в более широком смысле – балансаоборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия в течение бюджетного периода.

«Выходными» результатами бюджетного процесса являютсяплановые формы сводной финансовой отчетности:

отчет о финансовых результатах (прибылях и убытках) – «выходная» форма операционного бюджета;

отчет о движении денежных средств и отчет о движении фондов – «выходные» формы финансового бюджета;

отчет об инвестициях – «выходная» форма инвестиционного бюджета;

баланс – интегральная «выходная» форма, объединяющая результаты всех трех основных бюджетов, составляющих сводныйбюджет предприятия.

Для разработки любого типа плана могут использоваться четыре основных подхода:

удовлетворенческий подход(ориентирован на выживание при ограниченности и невосполнимости ресурсов);

подход «от достигнутого» (ориентирован на сохранение статус-кво, текущего состояния организации, изменения стратегии, организационной структуры и тому подобного, рассматриваются какнежелательные, потому что эти изменения могут расстроить отлаженное функционирование, улучшение систем управления, планирования поиска и анализа информации не приветствуется);

адаптационный подход (ориентирован на учет меняющихся условий, подстраивание под них, привлечение дополнительных ресурсов);

оптимизационный подход(ориентирован на достижение цели при незначительности ресурсного фактора влияния в силу избыточности последнего).

В любом случае план формируется ради достижения результатов, ключевыми из которых являются:

позиция на рынке;

интенсивность инноваций в:

продуктах;

деятельности;

производительность:

руководителей;

персонала;

оборудования;

привносимые ценности:

последовательность привносимых:

ценностей;

издержек;

отношения затраты/эффективность;

прибыль:

абсолютная;

удельная;

возврат:

на собственность;

на активы;

на инвестиции;

продаж;

моральный климат:

отношение к работе;

энтузиазм;

прогулы;

ответственность;

ответственность перед:

акционерами;

потребителями и клиентами;

поставщиками;

сотрудниками;

обществом;

ресурсы, выделенные для достижения целей:

материально-финансовые;

временные;

информационные.

Совокупность методов управленческого планирования достаточно обширна, так как вбирает в себя многие из методов управленческого прогнозирования:

балансовые методы (основываются на взаимной увязке ресурсов, которыми будет располагать организация, и потребностей в них в рамках планового периода): метод материально-вещественных балансов, метод стоимостных балансов, метод трудовых балансов;

методы нормирования(в основу плановых заданий на определенный период закладываются нормы затрат различных ресурсов наединицу продукции): отчетно-статистический метод, опытно-производ-ственный метод, аналитико-расчетный метод (при планировании чаще используются конкретные нормы–опытные, опытно-статистические, цеховые, заводские);

математико-статистические методы (ориентированы наоптимизационные расчеты на основе различного рода моделей): методылинейного программирования, методы оптимального программирования,методы динамического программирования, методы математическойстатистики, статистический корреляционный метод, комбинаторные методы, методы переводных коэффициентов и балльных оценок, использование условных вероятностей для оценки условной вероятности достижения результата в зависимости от уровня затрат на это, методы теорийрасписаний и игр, методы массового обслуживания и управления запасами, методы матричных моделей, симплексный метод и т. д.;

метод планирования хозяйственной деятельности предприятия, представляющий собой один из экономических методов менеджмента(основаны на действии социально-экономических законов развитияобщества и экономической сферы);

методы программно-целевого планирования, как-то: метод дерева целей (взаимопривязка всей совокупности организационных целей итех мероприятий, которые предполагается осуществить; ответственность за исполнение операций возлагается на тех лиц, чьи служебные полномочия созданы для достижения соответствующей цели) и др.;

методы экспертных оценок;

метод сетевого планирования, позволяющий учитывать временную и технологическую последовательность выполнения запланированных работ; их обеспеченность необходимыми исполнителями;

метод использования функций штрафаи проч.

При планировании полезно:

дать возможность исполнителям строить свои собственные планы;

в первую очередь сформировать видение и цели;

предоставить цели и приоритеты плановым работникам;

поддерживать гибкую, творческую, адаптивную атмосферу;

сохранять баланс интересов;

приветствовать интерес и участие представителей высшихэшелонов власти;

ознакомиться с возможностями бюджета и планируемымирасходами;

проверять предпосылки, заложенные в основу построенияпрогнозов;

ориентироваться не только и не столько на сегодняшнее положение организации, сколько на видение ее позиции в будущие моментывремени;

поощрять лиц, имеющих реальный взгляд на вещи.