3.3. Основні характеристики ануїтету.

Зверніть увагу, що форму ануїтетів мають багато фінансових потоків, наприклад виплата доходів по облігаціях, платежі по кредиту, страхові внески й ін. Це зрозуміло, тому що рівномірність будь-яких процесів зв'язана з їх упорядкованістю, а отже – передбачуваністю і визначеністю.

Запам’ятайте основні параметри ренти

член ренти (R);

період ренти (t) – часовий інтервал між двома суміжними платежами;

термін ренти (n) – загальний час, протягом якого вона виплачується;

процентна ставка (i) – ставка складного процента, яка використовується для нарощення і дисконтування платежів, з яких складається рента;

число платежів за 1 період ренти (p) – використовується в тім випадку, якщо протягом 1 періоду ренти виробляється більше, ніж 1 виплата коштів;

число нарахувань процентів протягом 1 періоду ренти (m) – при нарахуванні (дисконтування) по номінальній процентній ставці (j).

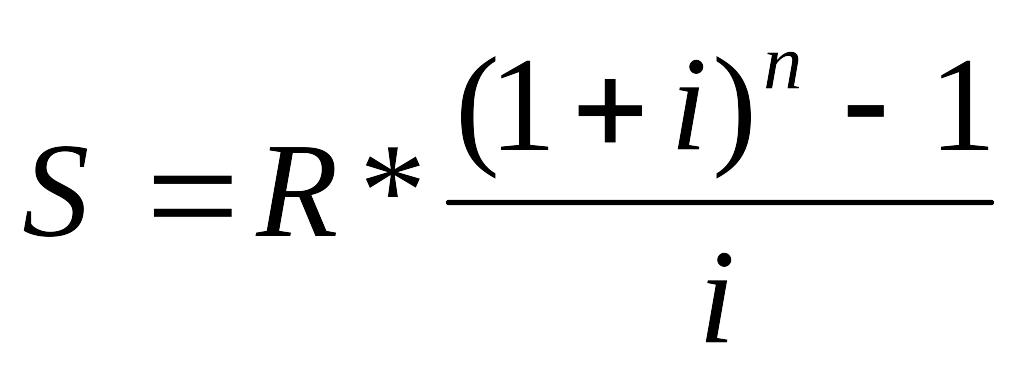

Формула нарощення ануїтету має вигляд:

. (3.3)

. (3.3)

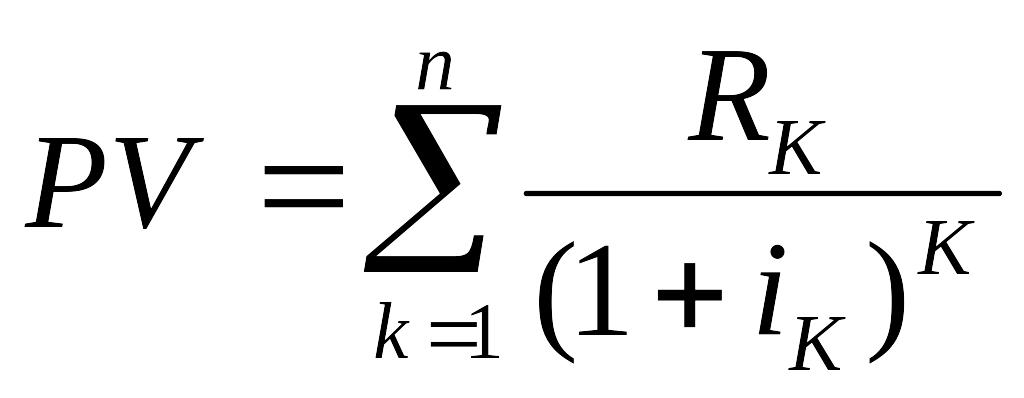

Загальна формула дисконтування грошових потоків:

. (3.4)

. (3.4)

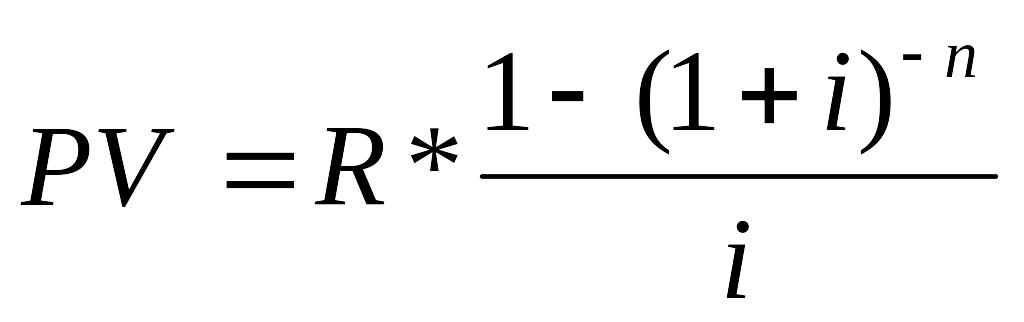

Формула дисконтування ануїтету:

. (3.5)

. (3.5)

Узагальнюючи вищенаведені формули, можна сформулювати правило: збільшення числа виплат по ренті протягом року (p) збільшує її поточну вартість, збільшення числа нарахувань процентів (m), навпаки, зменшує.

3.4. Визначення основних параметрів грошових потоків.

Запам’ятайте, що для порівняння різних варіантів погашення позики за критерієм загальної величини виплачених процентів не цілком коректно – порівнюються різні грошові потоки, для яких крім абсолютних сум має значення, у якому конкретно періоді часу гроші були сплачені чи отримані.

Порівнюючи між собою приведені величини грошових притоків і відтоків по фінансовій операції, визначають найважливіший фінансовий показник - чисту приведену вартість (NPV – від англійського net present value).

![]() ,

(3.6)

,

(3.6)

де I0 – первісні інвестиції в проект (відтоки грошей),

PV – приведена вартість майбутніх грошових потоків по проекту.

При використанні цієї формули всі грошові притоки (доходи) позначаються позитивними цифрами, відтоки коштів (інвестиції, витрати) – негативними.

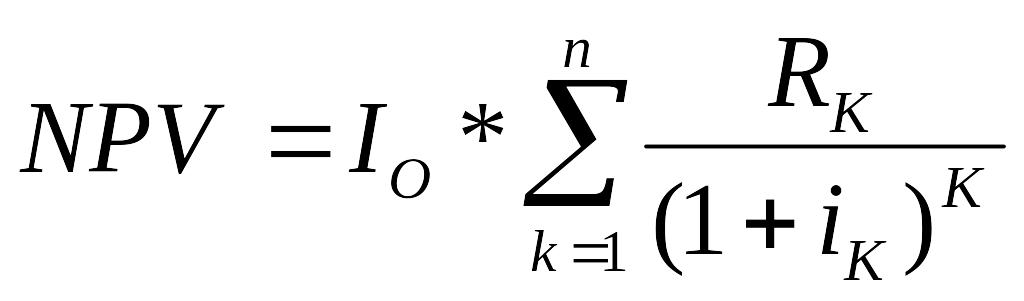

Звичайно при реалізації інвестиційних проектів спостерігається зворотна картина: спочатку підприємство вкладає кошти, а потім отримує періодичні доходи від цих вкладень. Тому формула чистої приведеної вартості (NPV) має вигляд;

,

(3.7)

,

(3.7)

де n – загальний термін фінансової операції (проекту),

Rk – елемент дисконтованого грошового потоку (член ренти) у періоді k,

k – номер періоду.

Під процентною ставкою i (у даному випадку її називають ставкою порівняння) розуміється річна складна ефективна ставка декурсивних процентів. Строк операції n у загальному випадку виміряється в роках. Якщо ж реальна операція не відповідає цим умовам, тобто інтервали між платежами не дорівнюються року, то як одиниця виміру терміну приймаються частки року, обмірювані, як правило, в місяцях, розділених на 12.

Контрольні питання

Фактори, що впливають на зміну вартості грошей у часі.

Вплив інфляції на зміну вартості грошей.

Ризик і його вплив на зміну вартості грошей.

Майбутня вартість грошей і її сутність.

Розрахунок майбутньої вартості грошей.

Що таке аннуітет?

Що таке "компаудинг" та "дисконтинг"?

Як розрахувати термін, через який інвестиції повертаються у вигляді прибутків? .