3.1. Основи фінансових обчислень.

Студенти слід усвідомити, що кількісною мірою величини відшкодування втрат є процентна ставка. З її допомогою може бути визначена як майбутня вартість “теперішніх” грошей (наприклад, якщо їх збираються позичити), так і дійсна (сучасна, поточна чи приведена) вартість “завтрашніх” грошей – наприклад, тих, якими обіцяють розплатитися через рік після постачання товарів чи надання послуг. У першому випадку говорять про операцію нарощення, тому майбутню вартість грошей часто називають нарощеною. В другому випадку виконується дисконтування чи приведення майбутньої вартості до її сучасної величини (сучасний момент) - звідси термін дисконтування, приведена чи поточна вартість.

Операції нарощення грошей по процентній ставці більш прості і зрозумілі, тому що з ними доводиться зіштовхуватися досить часто беручи чи даючи гроші в борг. Однак для фінансового менеджменту значно більш важливе значення має дисконтування грошових потоків - приведення їх майбутньої вартості до сучасного моменту часу для забезпечення порівнянності величини розподілених за часом платежів.

Процентна ставка показує ступінь інтенсивності зміни вартості грошей у часі. Абсолютна величина цієї зміни називається процентом, виміряється в грошових одиницях (наприклад, гривнях) і позначається I. Якщо позначити майбутню суму S, а сучасну (чи первісну) P, то I = S – P.

Процентна ставка i є відносною величиною, яка визначається розподілом процентів на первісну суму:

![]() (3.1)

(3.1)

Нарощення первісної суми по процентній ставці називається декурсивним методом нарахування процентів.

Крім процентної існує дисконтна ставка d (інша назва – ставка дисконту), величина якого визначається по формулі:

![]() (3.2)

(3.2)

де D – сума дисконту.

Сума відсотків I і величина дисконту D визначаються однаковим образом - як різниця між майбутньою і сучасною вартістю. Однак, зміст, вкладений у ці терміни, різний, якщо в першому випадку мова йде про приріст поточної вартості, свого роду “націнці”, то в другому визначається зниження майбутньої вартості, “знижка” з її величини (Diskont у перекладі з німецької означає “знижка”).

Не дивно, що основною галуззю застосування дисконтної ставки є дисконтування, процес, зворотний стосовно нарахування процентів. Проте, іноді вона використовується і для нарощення. У цьому випадку говорять про антисипативні проценти.

3.2. Фінансові розрахунки вартості грошей.

Зверніть увагу на широке поширення одержало використання фінансових таблиць для нарахування складних процентів і дисконтування. У цих таблицях приводяться значення множників нарощення (дисконтних множників) для заданих n та і. Для перебування нарощеної вартості досить помножити відому первісну суму на табличне значення множника нарощення. Аналогічно можна знайти приведену величину майбутніх грошей, множачи їх суму на дисконтний множник з таблиці. Розглянемо деякі інші елементарні способи використання результатів фінансових обчислень.

В умовах нестабільної економіки банки й інші кредитори з метою зниження свого процентного ризику можуть установлювати перемінні ставки процентів для різних фінансових операцій.

Одним з найважливіших параметрів будь-якої фінансової операції являється процентна (облікова) ставка. Вона використовується для оцінки прибутковості.

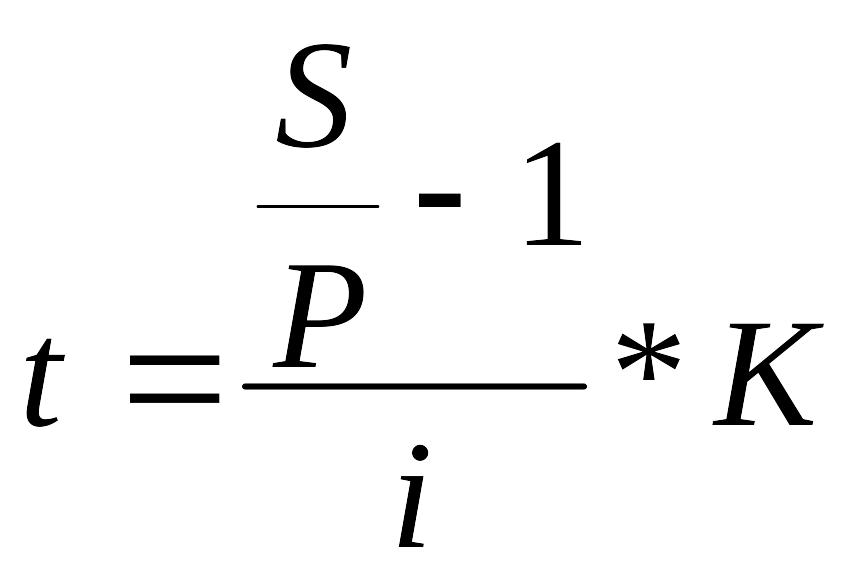

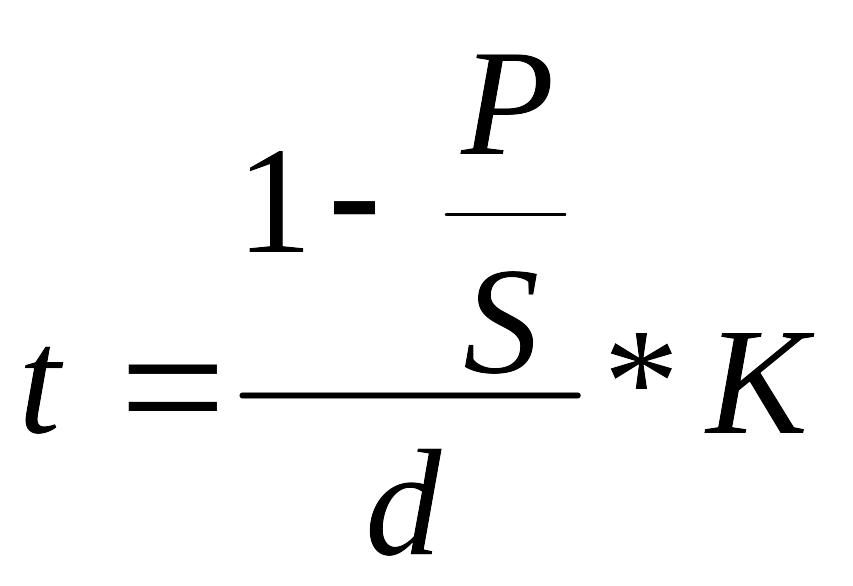

Розглянемо способи розрахунку величини процентних (облікових) ставок, коли задані інші параметри фінансової операції (табл. 3.1.)

Таблиця 3.1. Формули розрахунку тривалості фінансових операцій і процентних (облікових) ставок за ними

Спосіб нарахування процентів |

Тривалість позички |

Процентна (облікова) ставка |

1. Прості декурсивні проценти (t – тривалість у днях, K – тимчасова база) |

|

|

2. Прості антисипативні відсотки (t - тривалість у днях, K - тимчасова база) |

|

|

;

;

;

;

Без сумніву, дана методика може використовуватися при аналізі будь-яких фінансових операцій, а не тільки в процесі банківського кредитування.

Для фінансового менеджменту складні проценти мають незмірно велику цінність, чим прості. Очевидно, що при використанні методики розрахунку простих процентів значення прибутковості неточне вже через те, що дана методика не враховує можливості реінвестування отриманих доходів. Тому при інших рівних умовах безумовно кращим являється розрахунок прибутковості як ставки складних процентів.