73. Индекс цен (Схема Пааше и Ласпейреса).

Агрегатный индекс цен. По аналогии с индексом физического объема для определенного набора товаров (продуктов) может быть построен и агрегатный индекс цен (индекс качественного показателя). При этом рассуждения остаются теми же: если нельзя суммировать цены на различные товары, то можно суммировать и сопоставлять стоимости этих товаров.

Однако, сопоставляя два значения стоимости pq, мы должны показать изменение последней лишь за счет изменения цен р, т.е. необходимо устранить влияние изменения количества производимой (или реализуемой) в разные периоды продукции q на стоимостный показатель продукции. Для этого один и тот же количественный набор продуктов надо оценить в ценах отчетного и базисного периодов и затем сопоставить первую величину со второй. Таким образом, в агрегатном индексе цен индексируемой величиной является, естественно, цена p, а соизмерителем (вернее весами) - количество произведенных (реализованных) товаров q принятое на уровне базисного или отчетного периода.

Агрегатная формула общего

индекса цен была впервые предложена

в 1864 г. немецким ученым Э. Ласпейресом.

Он предлагал строить агрегатный индекс

цен, приняв в качестве весов продукцию

базисного периода

:

:

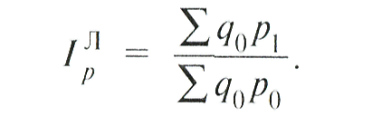

В таком виде, т.е. построенный по продукции базисного периода, этот индекс известен как индекс цен Ласпейреса.

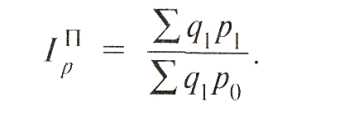

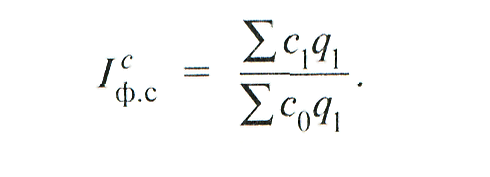

В 1874 г. другой немецкий ученый, Г. Пааше, предложил строить агрегатный индекс цен по продукции текущего периода :

Такой индекс, т.е. построенный по продукции текущего периода, известен как индекс цен Пааше.

На практике используются формулы индексов цен и Ласпейреса и Пааше, хотя они и дают разные результаты. (По значению индекс Ласпейреса, как правило, больше индекса Пааше.)

Каждый из этих индексов имеет свои особенности, которым отдается предпочтение в конкретных условиях использования.

Так, индекс цен Ласпейреса удобен для оперативной (недельной, месячной, квартальной) информации об изменении цен на определенный фиксированный набор товаров, когда пересчет каждый раз на текущий набор (количество) товаров сопряжен с большими затратами труда и времени. По формуле Ласпейреса рассчитывают индекс потребительских цен (ИПЦ).

В то же время формуле Пааше

отдается предпочтение, когда индекс

цен рассматривается в системе с индексом

стоимости и индексом физического объема.

В этом случае, чтобы обеспечивать

взаимосвязь между индексом стоимости

индексом

физического объема

индексом

физического объема

и

индексом цен

и

индексом цен

![]() последний

последний

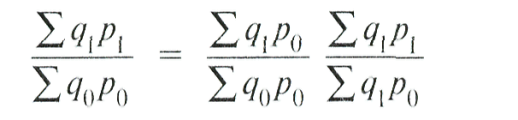

обязательно должен строиться по продукции текущего периода, т.е. как индекс Пааше. В противном случае равенство.

не будет достигнуто.

Кроме того, при расчете индекса цен по формуле Пааше, вычитая из числителя знаменатель, легко определить в абсолютном выражении сумму потерь (или прибыли) за счет изменения цен на продукцию отчетного (текущего) периода.

74. Взаимосвязь индекса цен и индекса физического объема продукции.

75. Индекс себестоимости

Предположим, что определенный вид продукции производится на нескольких предприятиях. Если обозначить себестоимость единицы продукции через с, а выпуск продукции отдельных предприятий (как веса) через q, можно следующим образом записать формулу индекса себестоимости переменного состава:

Он характеризует изменение средней себестоимости единицы данной продукции по совокупности предприятий за счет изменения с и q на каждом предприятии.

Индекс себестоимости фиксированного состава, характеризующий динамику средних показателей при одной и той же фиксированной структуре совокупности выразится формулой:

После сокращения на

индекс принимает вид формулы

агрегатного индекса себестоимости:

индекс принимает вид формулы

агрегатного индекса себестоимости:

В этом индексе устранено влияние структурного фактора (удельного веса отдельных предприятий в общем выпуске продукции) на динамику средней себестоимости; он практически определяет среднее изменение себестоимости данного вида продукции по совокупности предприятий.

Индекс фиксированного состава, в отличие от индекса переменного состава, не может выходить за пределы значений групповых (индивидуальных) индексов, так как является средним из них.

Индекс структурных сдвигов применительно к показателю себестоимости выражается формулой

Он характеризует изменение средней себестоимости за два периода, рассчитанной для разной структуры совокупности q и при постоянной себестоимости на уровне базисного периода с().

Как уже отмечалось, этот индекс можно получить и путем деления индекса переменного состава на индекс фиксированного состава:

76. Индекс

фиксированного состава отражает

динамику среднего показателя лишь за

счет изменения индексируемой

величины х, при

фиксировании весов на уровне, как

правило, отчетного периода

:

:

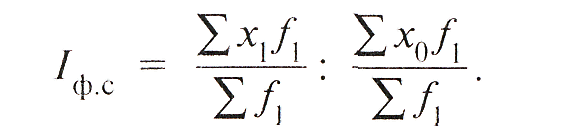

Другими словами, индекс фиксированного состава исключает влияние изменения структуры (состава) совокупности на динамику средних величин, т.е. он характеризует динамику средних величин, рассчитанных для двух периодов по одной и той же фиксированной структуре весов.

По аналогии можно показать

динамику среднего показателя лишь за

счет изменения весов

f

при фиксировании

индексируемой величины на уровне

базисного периода х0.

Такой индекс условно

назван индексом

структурных сдвигов ( ):

):

Если от абсолютных весов

перейти к относительным весам ( и

и

),

формулы индексов средних величин примут

следующий вид:

),

формулы индексов средних величин примут

следующий вид:

Все три формулы отражают динамику среднего показателя определенной индексируемой величины х, но в каждой из них видно, влияние какого фактора учитывается при динамике среднего показателя.

Нетрудно заметить, что индекс переменного состава есть произведение индекса фиксированного состава на индекс структурных сдвигов. Таким образом, индекс структурных сдвигов можно рассчитать путем деления индекса переменного состава на индекс фиксированного состава: