61.Приемы выявление сезонной составляющей динамического ряда

Для выявления сезонной составляющей в колеблемости уровней ряда

динамики рассчитываем отношения фактических объемов товарооборота каждого

квартала к соответствующей ему скользящей средней.

На основании полученных соотношений выполняется их группировка по

кварталам путем занесения значений в таблицу.

62. Аналитическое сглаживание динамических рядов.

Задачей аналитического

выравнивания является определение не

только общей тенденции развития явления

но и недостающего явления ряда как

внутри него так и за его пределами. Целью

аналитического выравнивания является

определение аналитической зависимости

при этом функция f(t)

выбирается таким образом, чтобы она

давала содержательное объяснение

изучаемого процесса.

при этом функция f(t)

выбирается таким образом, чтобы она

давала содержательное объяснение

изучаемого процесса.

Процесс аналитического выравнивания:

Выбор типа кривой, форма которой соответствует характеру изменения динамического ряда.

Определение численных значений параметров этой кривой.

Апостериорный контроль качества выбора тренда.

Найденная функция позволяет получить выровненные или теоретические значения уровней динамического ряда. Эта функция может применяться для экстраполяции.

63. Выбор наилучшего тренда из набора возможных.

Проблема выбора форм кривой, форм тренда одна из основных проблем с которой сталкиваются при выравнивании динамического ряда. На практике более и менее удачная идентификация тренда может делаться с использованием нескольких подходов. Наиболее простой путь выбора формы тренда визуальный (выбор формы тренда на основе графического представления, но в этом случае велик риск произвольного, субъективного выбора). Следует особо отметить, что на визуальную оценку формы тренда существенно влияет форма графика. Несмотря на указанные недостатки, визуальный подход широко используется на практике.

Второй путь идентификации

тренда – использование метода

последовательных разностей (абсолютных

приростов).

.

Расчет приростов ведется до тех пор

пока разности не будут примерно равны

друг другу и порядок разностей принимается

за степень выравнивающего полинома.

Этот подход позволяет выбрать модель

тренда из класса полиномов. К выбору

формы критерия можно подойти и более

строго, то есть выбрать ту или иную

модель основываясь на значении некоторого

принятого критерия. Обычно в качестве

такого критерия принимают минимальную

сумму квадратов отклонений уровней

динамического ряда и модели (сумма

наименьших квадратов).

.

Расчет приростов ведется до тех пор

пока разности не будут примерно равны

друг другу и порядок разностей принимается

за степень выравнивающего полинома.

Этот подход позволяет выбрать модель

тренда из класса полиномов. К выбору

формы критерия можно подойти и более

строго, то есть выбрать ту или иную

модель основываясь на значении некоторого

принятого критерия. Обычно в качестве

такого критерия принимают минимальную

сумму квадратов отклонений уровней

динамического ряда и модели (сумма

наименьших квадратов).

64. Понятие лага в анализе динамики

65. Автокорреляция в динамических рядах.

Во многих рядах динамики

можно наблюдать зависимость t-гo

уровня

от предшествующих

от предшествующих

.Например,

численность населения за определенный

год зависит (при прочих равных условиях)

от численности в предшествующие годы;

то же можно сказать и о поголовье скота,

численность которого в каждый год

зависит от численности поголовья в

предшествующие годы; урожайность

сельскохозяйственных культур в отдельные

годы также может быть связана с

урожайностью в предшествующие периоды

и т.д.

.Например,

численность населения за определенный

год зависит (при прочих равных условиях)

от численности в предшествующие годы;

то же можно сказать и о поголовье скота,

численность которого в каждый год

зависит от численности поголовья в

предшествующие годы; урожайность

сельскохозяйственных культур в отдельные

годы также может быть связана с

урожайностью в предшествующие периоды

и т.д.

Зависимость между последовательными (соседними) уровнями ряда динамики называется в статистике автокорреляцией. Исследование рядов на автокорреляцию - одна из частных, но важных задач при статистическом изучении рядов динамики. В частности, если установлено наличие автокорреляции, то эту зависимость можно выразить уравнением авторегрессии. В отдельных случаях приходится устранять влияние автокорреляции на взаимосвязь между исследуемыми показателями. Так возникает необходимость измерения автокорреляции.

Измерить автокорреляцию

между уровнями ряда можно с помощью

коэффициента

автокорреляции

, исчисляемого по

формуле парного линейного коэффициента

корреляции

, исчисляемого по

формуле парного линейного коэффициента

корреляции

Коэффициент автокорреляции можно рассчитывать либо между соседними уровнями, либо между уровнями, сдвинутыми на любое число единиц времени т. Этот сдвиг, именуемый временным лагом, определяет порядок коэффициента автокорреляции: 1-го порядка при т = 1, т.е. между соседними уровнями; 2-го порядка при т = 2, т.е. при сдвиге уровней на два периода, и т.д.

Рассмотрим коэффициент автокорреляции 1-го порядка.

Если исходные фактические

уровни ряда, относящиеся к определенному

моменту времени (или периоду) t,

обозначить через

то сдвинутые уровни

(в зависимости от направления сдвига)

соответственно обозначают

или

или

Тогда формулу

коэффициента автокорреляции можно

записать в двух вариантах:

Тогда формулу

коэффициента автокорреляции можно

записать в двух вариантах:

Мы отдаем предпочтение формуле 2, поэтому все дальнейшие рассуждения и расчеты будут связаны с ней.

Нетрудно представить, что

при достаточно большом числе уровней

ряда п значения

средних уровней и средних квадратических

отклонений у исходного и сдвинутого

рядов практически совпадают, т.е.

и

и

.

.

Используя эти равенства и

отдавая предпочтение средней

и дисперсии

и дисперсии

, рассчитанным для всех п

членов исходного

ряда, получим приближенную формулу

коэффициента автокорреляции.

, рассчитанным для всех п

членов исходного

ряда, получим приближенную формулу

коэффициента автокорреляции.

или тождественную ей

или тождественную ей

Чтобы иметь возможность

пользоваться формулами для коротких

рядов, у которых первый и последний

уровни отличаются незначительно,

сдвинутый (укороченный) ряд условно

дополняют, принимая

(чтобы сдвинутый ряд

не укорачивался и чтобы средний

уровень и дисперсия одного ряда были

соответственно равны среднему уровню

и дисперсии второго ряда).

(чтобы сдвинутый ряд

не укорачивался и чтобы средний

уровень и дисперсия одного ряда были

соответственно равны среднему уровню

и дисперсии второго ряда).

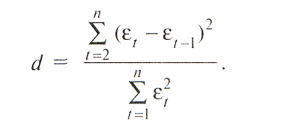

66. Критерий Дурбина — Ватсона, обозначаемый как d (иногда DW), рассчитывается по формуле

Этот показатель можно

связать с формулой (8.26) коэффициента

автокорреляции для остаточных величин.

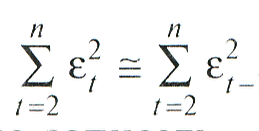

Так, если предположить, что

то, возведя в квадрат числитель критерия

d,

можно записать

то, возведя в квадрат числитель критерия

d,

можно записать

Очевидно, что если

автокорреляция отсутствует, т.е.

=0 то d

= 2. Если же имеет место

полная автокорреляция, т.е.

равен 1 или -1 то значение d

будет соответственно

0 или 4. Более точное суждение об отсутствии

автокорреляции в остаточных величинах

дает таблица, в которой для разного

числа наблюдений n

и числа независимых переменных в

уравнении регрессии v

определены верхние d2

и нижние

дает таблица, в которой для разного

числа наблюдений n

и числа независимых переменных в

уравнении регрессии v

определены верхние d2

и нижние

критические границы

критерия d.

критические границы

критерия d.

Для проверки нулевой гипотезы об отсутствии автокорреляции в остаточных величинах рассчитанное фактическое значение d сравнивается с табличными и d2.

1)если d

> d2

(до 4 —

),

гипотеза об отсутствии

автокорреляции принимается;

),

гипотеза об отсутствии

автокорреляции принимается;

2) если d < d1 гипотеза об отсутствии автокорреляции отвергается;

3) если d1 < d < d2 или (4 - ) < d < (4 - ), ничего определенного сказать нельзя и требуется дальнейшее исследование (например, уточнение уравнения тренда, увеличение числа наблюдений и пр.);

4) если d> (4 — d1), имеет место отрицательная автокорреляция.