Тесты для самоконтроля

1. Временной ряд – это:

1) последовательность лет |

3) совокупность значений какого-либо показателя за несколько последовательных моментов или периодов времени (верно) |

2) значение какого-либо показателя за определенный период времени |

4) значение какого-либо показателя в определенный момент времени |

2. Тенденция временного ряда может быть

1) только возрастающей |

3) возрастающей или убывающей (верно) |

2) только убывающей |

4) сначала возрастающей, потом убывающей |

3. Тенденция отражает влияние

1) совокупного долговременного воздействия множества факторов на динамику изучаемого показателя (верно) |

3) воздействия случайных факторов на динамику изучаемого показателя |

2) воздействия определенного фактора на динамику изучаемого показателя |

4) воздействия циклических колебаний на динамику изучаемого показателя |

4. Циклическая компонента временного ряда может быть обусловлена влиянием

1) множества факторов на динамику изучаемого показателя |

3) случайных факторов на динамику изучаемого показателя |

2) длительных циклических колебаний (верно) |

4) сезонных колебаний на динамику изучаемого показателя (верно) |

5. Какая из моделей временного ряда является аддитивной, если:

Т – тренд;

S – циклическая компонента;

E – случайная компонента.

1) Yt=T+S·E |

3) Yt=T+S+E (верно) |

2) Yt=T·S·E |

4) Yt=T/S+E |

6. Какие компоненты временного ряда:

Т – тренд;

S – циклическая компонента;

E – случайная компонента

– являются закономерными, неслучайными ?

1) только T |

3) только S |

2) T и S (верно) |

4) T и Е |

7. Значения временного ряда уt

1) являются неслучайными величинами |

3) нельзя рассматривать ни в качестве случайных ни в качестве неслучайных величин |

2) являются случайными величинами (верно) |

4) неизвестные исследователю величины |

8. Корреляционную зависимость между последовательными уровнями временного ряда называют

1) автокорреляцией (верно) |

3) гетероскедастичностью |

2) мультиколлинеарностью |

4) мультипликатором временного ряда |

9. Коэффициент автокорреляции второго порядка определяется по формуле:

1)

|

3)

|

2)

|

4)

|

(верно)

(верно)

10. Для обеспечения статистической достоверности лаг при расчете коэффициента автокорреляции уровней ряда (t=1,2…n) должен быть

1) ≤ п / 2 |

3) ≤ п / 4 (верно) |

2) ≥ п / 4 |

4) ≥ п / 2 |

11. График зависимости величины коэффициента автокорреляции от лага называют

1) автокорреляционной функцией |

3) коррелограммой (верно) |

2) полем корреляции |

4) диаграммой |

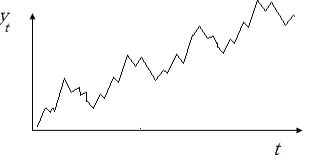

12. Если ряд динамики содержит только тенденцию и циклическую компоненту, то его график

1)

|

3)

|

2)

|

4)

|

(верно)

(верно)

13. Если ряд динамики содержит только тенденцию и случайную компоненту, то его график

1) (верно) |

3)

|

2) |

4)

|

14. Если при построении уравнения регрессии по данным временных рядов при высоком коэффициенте детерминации присутствует автокорреляция уровней (значений) в рядах динамики, то

1) уравнение регрессии отражает реальные связи между переменными |

3) присутствует сложная корреляция между переменными |

2) присутствует ложная корреляция между переменными (верно) |

4) предпосылки МНК не нарушаются |

15. Методами исключения тенденции являются:

1) включение в модель регрессии фактора времени (верно) |

3) метод последовательных разностей (верно) |

2) метод отклонений от тренда (верно) |

4) метод Гольдфельда-Квандта |

16. Автокорреляция в остатках наблюдается, если

1) остатки содержат тенденцию (верно) |

3) остатки содержат сезонность (верно) |

2) остатки распределены в соответствии с законом нормального распределения |

4) остатки распределены случайно |

17. Возможные причины автокорреляции остатков:

1) в модель включен фактор, оказывающий существенное воздействие на результат |

3) в модель не включен фактор, оказывающий существенное воздействие на результат (верно) |

2) модель не учитывает влияние нескольких второстепенных факторов, совместное влияние которых не существенно |

4) автокорреляция остатков может заключаться в неверной функциональной спецификации модели (верно) |

18. Для выявления автокорреляции в рядах динамики используется тест

1) Гольдфельда-Квандта |

3) Дарбина-Уотсона (верно) |

2) F-тест |

4) t-тест |

19. Если в предыдущий момент времени увеличение остатка приводит к его росту в последующий момент, то

1) присутствует ложная автокорреляция |

3) присутствует положительная автокорреляция (верно) |

2) присутствует отрицательная автокорреляция |

4) автокорреляция остатков отсутствует |

20. Если в момент времени tm (t=1,2…n) ряда динамики был серьезный экономический кризис, то выявить тенденцию развития уровня безработицы, можно путем

1) построения тренда за весь период (t=1,2…n) |

3) построения линейного тренда |

2) моделирования тенденции отдельно по подпериодам: от 1 до m и от m+1 до n (верно) |

4) построения степенного тренда |