45. Економічні витрати та їх класифікація

Издержки - это все, что производитель затрачивает в целях производства.

Сущ. различные классификации издержек. Наиболее полная классификация:

1) в завис-ти от метода их оценки: а) бухгалтерские (явные) – фактич. расход факторов пр-ва на изгот-е продукции по ценам их приобретения б) эк-кие (вменённые, альтернативные) – сумма ср-в, кот. можно получить при наиболее выгод. способе использ-я ресурсов;

2) с точки зрения поступления ср-в: а) внешние(прямые) – з-ты на приобр-е необх. ресурсов «со стороны», выплаты поставщикам; б) внутренние(косвенные) – издержки на собств, самост. использ. ресурс;

3) в завис-ти от влияния объёмов выпуска на з-ты: а) постоянные(условно-постоянные)(FC) – не зависят от величины и структуры пр-ва, реализации б) переменные(условно-переменные)(VC) – з-ты. кот. зависят от объёма деят-ти; FC + VC – общие издержки(ТС)

4)

с целью определ-я max.

выпуска продукции – предельные(МС) –

дополнит.

расходы на доп.ед-цу продукции МС=

5) Для измерения издержек на пр-во продукции:

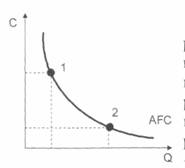

а )сред.постоянные

(АFC=FC/Q)

- постоянные

затраты на производство единицы выпуска.

)сред.постоянные

(АFC=FC/Q)

- постоянные

затраты на производство единицы выпуска.

Точка 1 характеризует меньшую величину (по сравнению с ситуацией, представленной точкой 2) выпуска продукции данной фирмой. По мере увеличения объемов выпуска доля постоянных затрат в производстве единицы выпуска снижается, потому что в краткосрочном периоде производитель наращивает объемы производства за счет переменных факторов производства, то есть тех, величину которых он может изменять и при помощи которых он может влиять на величину выпуска.

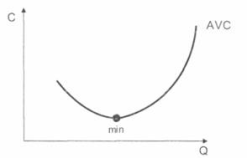

б)сред.переменные(AVC=VC/Q) - переменные затраты на единицу выпуска.

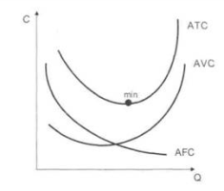

в)сред.общие (АТС=TC/Q=AFC+ATC) - затраты на изготовление единицы выпуска. график средних общих издержек мы получаем через суммирование графиков средних постоянных и средних переменных:

46. Прибуток. Економічний та бухгалтерський прибуток. Економічні школи про джерело походження прибутку

Прибыль – разница м-ду валовым доходом и валовыми расходами; разница м-ду вал. выручкой и с/ст-тью; сумма, на кот. доходы превышают связанные с ними расходы…

Прибыльность пр-тия рассматр. в 2-х основных измерениях: 1) як прибыльность всего пр-тия относительно авансир. капитала(норма прибыли(р')=р/(с+v)·100% - min. допустимый для фирмы ур-нь прибыли) 2) приб-ть изгот-я отдел. партии (соотнош-е прибыли и с/ст-ти отдел. партии товаров).

К определению прибыли экономист и бухгалтер подходят по-разному.

Эк. прибыль –доход минус внешние и внут. издержки.

Бухг. прибыль – разница между выручкой и бухгалтерскими издержками.

Внеш. издержки (они же явные, эксплицитные) – плата за ресурсы, закуп. на стороне (сырье, материалы и др. ресурсы + з/п наём. работников). Они отражают движение ден. потоков фирмы.

Внутр. издержки (неявные, имплицитные) – ст-ть ресурсов, принадлеж. фирме; ценность собств., самост. используемых ресурсов (включают упущен. выгоду и нормал. прибыль –плату, удерживающую пр/теля в дан. сфере деят-ти).

Внутренние + внешние = альтернативные.

Пример: влож. ср-в(50 тыс.) в бизнес не достаточно, надо столько же взять в банке под 10%год.

Эк. издержки = 10тыс.(5тыс.- %, 5тыс. – упущ. выгода ) Бух. издержки = 5 тыс.(лишь %)

Вопрос об источнике прибыли явл. предметом дискуссий.

Труд. теория ст-ти (классич. школа), особенно в марксист. интерпретации, единствен. источник прибыли – труд наём. работников, способный создавать ст-ть большую чем та, кот. выплачивается в виде з/п. Этот избыток в виде прибыли и присваивает соб-ник ср-в пр-ва.

Теория факторов пр-ва (маржиналисты)Шумпетер: прибыль – вознаграждение 4-го фактора – пр/тельской деят-ти за инновац. решения. Дан. теория носит ещё название компенсаторной(инновационной): при этом прибыль сост. из 2-х частей – платы за обыч. труд(≈нормал. прибыли) и платы за управленч. труд, кот. ведёт к достижению ур-ня прибыли выше min. допустимого.

Найт: эк. прибыль – плата пр-телю за риск.

Большинство экон-тов склон. к теории прибыли как дохода от эк. ресурсов, где прибыль – любой чист. доход сверх нормал. прибыли.

Теория монопол. прибыли: прибыль – следствие недостаточ. конкуренции и монополии…