Методи діагностики банкрутства підприємства

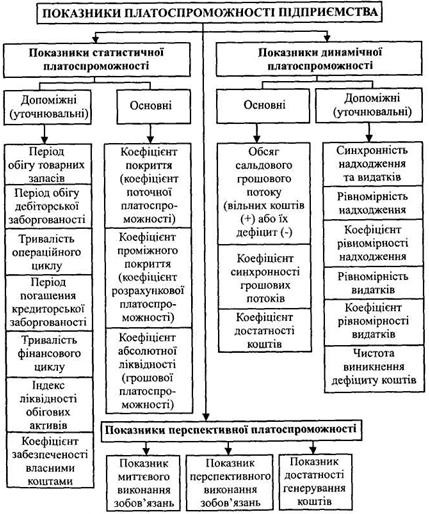

Питанню діагностики банкрутства підприємств в економічній науці приділяється важлива увага. Це зумовлено тим, що: • банкрутство певного суб'єкта господарювання призводить до порушення макроекономічної рівноваги; • від того, наскільки об'єктивно проведено оцінку ступеня ймовірності банкрутства підприємства, залежить «ціна» підприємства, його інвестиційна привабливість, що також негативно відбивається на економічних інтересах держави. Сучасна економічна література пропонує такі методичні підходи щодо прогнозу банкрутства підприємств. 1. Система фінансових коефіцієнтів (див. табл. нижче ). 2. Спеціальні узагальнюючі (тестові) показники загрози банкрутства. До них відносять: • модель Едварда Альтмана («Z-тест»), яку розроблено 1966 року для оцінки ймовірності банкрутства корпорацій США і з якою ми ознайомилися раніше; • семифакторну модель Альтмана, розроблену 1977 року, яка є більш точною, але менш поширеною в літературі; • чотирифакторну модель британських учених Тафлера (Taffler) і Тішоу (Tishow).

Назва показника (коефіцієнта) |

Економічна характеристика |

Алгоритм розрахунку |

Нормативне значення |

1. Коефіцієнт покриття |

Оцінка достатності обігових коштів для погашення боргів протягом року |

Поточні активи (без витрат майбутніх періодів) / Короткострокові зобов'язання |

> 1 |

2. Коефіцієнт забезпеченості власними коштами |

Оцінка забезпечення підприємства власними коштами, питома вага власних джерел фінансування обігових активів |

Реальний власний капітал - Позаоборотні активи / Обігові кошти |

>0,1 |

3. Коефіцієнт абсолютної ліквідності |

Оцінка негайної готовності підприємства ліквідувати короткострокову заборгованість |

Кошти + Короткострокові фінансові вкладення / Короткострокові зобов’язання |

>0,2 |

4. Коефіцієнт автономії |

Оцінка фінансової незалежності від зовнішніх джерел |

Джерела власних коштів / Підсумок балансу |

|

5. Коефіцієнт фінансової стабільності |

Оцінка фінансової стійкості |

Власні кошти / Позикові кошти |

> 1 |

6. Показник фінансової стабільності |

Оцінка залежності підприємства від довгострокових зобов'язань, рівня фінансового ризику |

Довгострокові зобов'язання / Джерела власних коштів |

Зменшення |

7. Робочий капітал |

Оцінка здатності продовження діяльності та інвестування після сплати поточних боргів |

Оборотні короткострокові активи / Зобов’язання |

Середньогалузеве |

8. Маневреність робочого капіталу |

Оцінка ступеня матеріалізації (зв'язання) робочого капіталу |

Товарно-матеріальні запаси / Робочий капітал |

Незначне збільшення |

9. Коефіцієнт оборотності обігових коштів |

Оцінка швидкості обороту в разах |

Виторг від реалізації (без ПДВ та акцизів) / Обігові кошти |

Збільшення |

10. Час обороту обігових коштів |

Оцінка тривалості одного періоду обороту |

Кількість календарних днів у періоді / Коефіцієнт оборотності обігових коштів |

Зменшення |

11. Коефіцієнт оборотності запасів |

Кількість разів поповнення запасів протягом аналізованого періоду |

Собівартість реалізованої продукції / Середня вартість запасів |

Збільшення |

12. Час обороту запасів |

Оцінка тривалості одного обороту запасів |

Кількість календарних днів у періоді / Коефіцієнт оборотності запасів |

Зменшення |

13. Фондовіддача |

Ефективність використання основних фонді |

Виторг від реалізації (без ПДВ та акцизів) / Середня вартість основних фондів |

Середньогалузеве |

Вищезгадані моделі, розроблені західними фахівцями, у силу різних обставин не знайшли свого застосування в Україні. 3. Суб'єктивні показники та критерії загрози банкрутства. До них відносять: • зміну керівництва та провідних працівників; • зміну партнерів по співробітництву; • зміну в складі засновників; • зміну організаційно-правової форми господарювання; • фінансування капіталомістких проектів тощо. На думку багатьох економістів (автор теж її поділяє), найважливішою для подальших висновків є перша підсистема «Аналіз стану платоспроможності підприємства». Проведення аналізу платоспроможності базується на використанні системи оцінювальних показників, перелік яких залежить від методичного підходу до визначення їх рівня (див. рис.).

Метою розробки підсистеми «Оцінка причин розвитку кризи та банкрутства підприємства» є встановлення причин втрати платоспроможності підприємства. Такими причинами можуть бути: • політичні, екологічні, кліматичні обставини; • отримання збитків від операцій із катастрофічним або недопустимим рівнем ризику; • стабільна збитковість окремих видів діяльності; • помилки керівництва, персоналу або їхні навмисні дії для заподіяння шкоди підприємству та банкрутства. Аналіз причин виникнення загрози банкрутства є досить важливим з огляду на те, що саме він дає змогу виявити ті питання і проблеми, які необхідно вирішити для виведення підприємства з кризового стану. Для оцінки причин розвитку кризи пропонується використати такі показники: • рівень прибутковості обороту і капіталу, тенденція їх розвитку; • обсяги збитків за окремими ризиковими подіями (відносна втрата основних .фондів, товарно-матеріальних запасів, списання дебіторської заборгованості, інших обігових активів, банкрутство структури, співвласником яких є підприємство, збитки по інвестиційних проектах; • рівень фінансового важеля; • обсяг і рівень накладення штрафних санкцій за порушення податкового, валютного, митного та інших видів законодавства тощо. Підсистема «Оцінка наслідків розвитку кризи та визнання підприємства банкрутом» дає змогу оцінити можливості покриття зобов'язань за рахунок наявних активів як у цілому, так і за окремими чергами кредиторів, прогнозувати продовження діяльності після розрахунку з усіма кредиторами. Тобто за допомогою цієї підсистеми можна дати оцінку перспектив розвитку кризових явищ. Пропонується обчислення та аналіз таких оціночних показників: • ступінь покриття зобов'язань; • обсяг і рівень непокритих зобов'язань; • коефіцієнт втрати власного капіталу після розрахунку з кредиторами; • коефіцієнт можливості «заспокоєння» заборгованості; • коефіцієнт концентрації боргу; • коефіцієнт імовірності порушення справи про банкрутство тощо. Підсистема «Оцінка показників, що характеризують можливості підприємства щодо виходу з кризи» зацікавить як керівників підприємств - потенційних банкрутів, так і його можливих санаторів, оскільки вона зорієнтована на оцінку внутрішніх джерел відновлення платоспроможності, наявності передумов та оцінку часу, необхідного для цього. Оцінними показниками цієї системи повинні бути: • коефіцієнт можливості зростання обсягів діяльності; • коефіцієнт можливого зростання рівня прибутку; • обсяг потенційного залучення банківських та комерційних кредитів; обсяг і рівень іммобілізації ліквідних коштів з інших видів обігових та позаобігових активів; • рівень можливої економії постійних та змінних витрат; • потенційний конкурентний статус підприємства; • інтегральний показник інвестиційної привабливості тощо. Усі запропоновані показники можна отримати автоматично за допомогою комплексу «Діагностика», використовуючи бухгалтерську, податкову та статистичну звітність, а також матеріали опитування користувачів звітності. Окрім такого напряму дослідження, як удосконалення системи оцінних показників діагностики загрози банкрутства, пропонуються і такі напрями: • розробка методичних підходів до узагальненої оцінки ймовірності банкрутства підприємства шляхом створення експертних діагностичних систем; • розробка методичних підходів до створення систем автоматичного фінансового планування для перспективної оцінки платоспроможності та загрози банкрутства.

1

2