Розкрити інвестиційний механізм: чинники інвестиційного попиту, чистий прибуток від інвестування, інвестиційна функція, графічна інтерпретація.

Під інвестиціями прийнято розуміти використання заощаджень із метою створення нових виробничих потужностей і капітальних активів. До інвестицій належать усі витрати на придбання основного капіталу, житлове будівництво і зміна запасів

Отже, інвестиції суттєво впливають на сукупний попит, обсяг національного виробництва, зайнятість. Крім того, інвестиції сприяють нагромадженню фондів підприємств і створюють основу для економічного зростання в майбутньому. Якщо ж інвестиції використовуються нераціонально, це призводить до заморожування виробничих ресурсів і скорочення обсягів національного виробництва.

Загальний обсяг інвестицій визначається як валові інвестиції. Вони розподіляються на дві групи: одна частка спрямовується на збільшення основного капіталу, інша – на відшкодування його зношення, тобто на амортизацію. Оскільки в кожному періоді знецінюється конкретна частка капіталу, формулу валових інвестицій можна записати так:

ВІ = ЧІ + кА К п.р. (5.14), де: ВІ – валові інвестиції; ЧІ – чисті інвестиції; кА – коефіцієнт амортизації;

К – вартість об’єктів основного капіталу; п.р. – поточний рік.

При цьому ЧІ = К п.р. + 1 – К п.р. (5.15).

З формул 14 та 15 можна вивести таку залежність

ВІ= ( К п.р. +1 – (1-к А))/ К п.р. (5.16).

Рівняння 5.16 є базовим для визначення потреби у валових інвестиціях за умов розширеного відтворення, коли має місце нагромадження капіталу.

Майже всі інвестиції здійснюються фірмами, а не домашніми господарствами. Але домашні господарства, приймаючи рішення про споживання й заощадження, спрямовують частину своїх доходів на фінансові ринки, а фірми звертаються на фінансові ринки по кредити, які використовуються на інвестування.

Отже, інвестиції створюються заощадженнями, а фінансові ринки дають змогу домашнім господарствам перерозподілити свої доходи в часі.

Сукупний попит на інвестиції залежить від очікуваної норми чистого прибутку та процентної ставки.

Сутність впливу цих факторів на інвестиційний попит полягає у наступному.

По-перше, фірми інвестують з метою одержання чистого прибутку. Чистий прибуток – та частка валового прибутку від реалізації інвестиційного проекту, яка залишається після сплати податку на прибуток та процентів за інвестиційні кошти. Інвестиції будуть приносити чистий прибуток лише тоді, коли на одиницю інвестиційних витрат підприємство матиме більші прибутки в кожному наступному році, тобто якщо зростає капіталовіддача. Запишемо рівняння:

ЧП = ∆ВВП - (∆ПВ + ∆ПП) (5.17), де: ЧП – чистий прибуток; ∆ВВП – приріст ВВП, викликаний чистими інвестиціями; ∆ПВ – приріст поточних витрат; ∆ ПП – приріст податку на прибуток.

Але інвестори орієнтуються не на фактичний, а на очікуваний чистий прибуток (ОЧП) – чистий прибуток, який очікується від вкладання інвестицій. З урахуванням необхідності зростання капіталовіддачі можна записати формулу очікуваної норми чистого прибутку:

ОНЧП= ОЧП/ЧП *100% (5.18), де:

ОНЧП – очікувана норма чистого прибутку; ОЧП – очікуваний чистий прибуток; ЧІ – чисті інвестиції.

Таким чином, основним стимулом до інвестування є рівень очікуваної норми чистого прибутку. Можна сказати, що ОНЧП є метою інвестування.

По-друге, інвестиційні витрати пов’язані з джерелом їх фінансування.

Досить поширеним джерелом фінансування є банківський кредит. Тому важливу роль у динаміці інвестицій відіграє процентна ставка. Якщо ОНЧП – це мета інвестування, то процентна ставка – це ціна інвестицій, яку фірма повинна сплатити, щоб позичити грошовий капітал, потрібний для придбання реального капіталу. Для прийняття рішення інвестори зіставляють очікувану норму чистого прибутку та процентну ставку. Якщо процентна ставка нижча від ОНЧП, то інвестиції будуть прибутковими, на них виникає попит. Якщо, навпаки, інвестиції будуть збитковими, попиту на них не буде.

При прийнятті інвестиційних рішень суттєву роль відіграє не номінальна, а реальна процентна ставка. Номінальна процентна ставка – фактична процентна ставка на ринку позичкового капіталу (визначається в поточних цінах), а реальна процентна ставка – це номінальна процентна ставка мінус темп інфляції.

ПСр = ПСномін. – ТІ (5.19), де: ПСр – реальна процентна ставка; ПСномін. – номінальна процентна ставка;

ТІ – темп інфляції, у %.

Слід зазначити, що реальна процентна ставка вимірює дійсні витрати на одержання позики. Тому інвестиції залежать від реальної процентної ставки, а не від номінальної процентної ставки.

Зв’язок між реальною процентною ставкою та інвестиціями виражається формулою: ВІ = – f (ПСр) (5.20).

Це рівняння показує, що інвестиції є функцією процентної ставки. Причому знак (-) означає, що між попитом на інвестиції і процентною ставкою існує обернена залежність.

Зі зростанням реальної процентної ставки попит на інвестиції скорочується, тому що вони стають дорожчими.

Графіки функції попиту на інвестиції – в залежності від очікуваної норми чистого прибутку й реальної процентної ставки зображені на рисунках 5.3 та 5.4, де АDінв. – сукупний попит на інвестиції.

Із наведених графіків видно, що між інвестиційним попитом і очікуваною нормою чистого прибутку існує пряма залежність, а між інвестиційним попитом і процентною ставкою – обернена залежність.

У макроекономічному аналізі базовою моделлю інвестиційного попиту є модель, у якій інвестиції є функцією процентної ставки. В такій моделі процентна ставка – основний фактор, який визначає інвестиційний попит, а очікувана норма чистого прибутку – стала величина й диференціюється за окремими інвестиційними проектами. У графічній формі ця модель має такий вигляд. Графік інвестиційного попиту

З рисунка видно, що на горизонтальній осі графіка інвестиційного попиту відкладена вартість інвестиційних проектів, які об’єднані в окремі групи, в залежності від рівня очікуваної норми чистого прибутку.

Перша – вартість 50 грошових одиниць з ОНЧП – 10%;

Друга – вартість 150 грошових одиниць з ОНЧП – 6%;

третя – вартість 200 грошових одиниць з ОНЧП – 3%.

Сумарна вартість усіх інвестиційних проектів становить 400 грошових одиниць.

На вертикальній осі графіка відкладена реальна процентна ставка.

Якщо реальна процентна ставка дорівнює 12%, то інвестиційний попит відсутній. Це пояснюється тим, що серед усіх запропонованих економікою інвестиційних проектів ОНЧП менше реальної процентної ставки.

Якщо реальна процентна ставка знизиться до 8%, виникає інвестиційний попит вартістю 50 грошових одиниць. Це пояснюється тим, що лише серед інвестиційних проектів першої групи ОНЧП більше реальної процентної ставки, тобто 10% більше 8%

Якщо реальна процентна ставка знизиться до 4%, то інвестиційний попит збільшиться до 200 грошових одиниць. Це пояснюється тим, що ОНЧП перевищує реальну процентну ставку вже за першою та другою групами інвестиційних проектів, тобто 10% і 6% більше 4%.

Якщо реальна процентна ставка знизиться до 2%, то інвестиційний попит збільшиться до 400 грошових одиниць, оскільки за інвестиційними проектами всіх груп ОНЧП перевищує реальну процентну ставку, тобто 10%, 6% і 3% більше 2%.

Отже, доцільність інвестування та інвестиційний попит виникають за умов, коли очікувана норма чистого прибутку більша від реальної процентної ставки. При заданому рівні ОНЧП що нижча реальна процентна ставка, то більший попит на інвестиції. Тому крива інвестиційного попиту набуває вигляду негативно похилої лінії.

Крім процентної ставки на інвестиційний попит впливають фактори, які змінюють рівень очікуваної норми чистого прибутку за даної процентної ставки. Умовно їх можна назвати факторами, що не залежать від процентної ставки. До них належать:

1. Технологічні зміни. Технічний прогрес, тобто розробка нового більш продуктивного устаткування, зменшує середні витрати на виробництво продукції або підвищує її якість. Унаслідок цього зростає норма чистого прибутку від інвестування, що викликає зростання інвестиційного попиту за даної процентної ставки.

2. Рівень забезпеченості основним капіталом. Від того, як кожна галузь виробництва забезпечена основним капіталом, залежить очікувана норма чистого прибутку від додаткових інвестицій. Якщо виробничі потужності певної галузі задовольняють попит на її продукцію, то інвестування буде стримуватися. Недостатність виробничих потужностей стимулює збільшення інвестицій із метою нарощування виробництва відповідно до попиту.

3. Витрати на придбання, експлуатацію та обслуговування устаткування. Якщо ці витрати скорочуються, то очікувана норма чистого прибутку збільшується, а інвестиційний попит зростає. І навпаки.

4. Податки на підприємця. Приймаючи інвестиційні рішення, підприємці розраховують на очікуваний прибуток після сплати податків. Тому збільшення податків негативно впливає на інвестиції. І навпаки.

5. Очікування. Метою інвестування є чистий прибуток. Інвестиції – це насамперед ризик стосовно того, що дохід від них перевищить витрати на них. Якщо економічні умови в країні погіршуються, фірми утримуються від інвестицій. Навпаки, коли фірми сподіваються на пожвавлення в недалекому майбутньому, попит на інвестиції зростає. Крім того, якщо фірми очікують, що зростання виробництва товару призведе до різкого скорочення попиту на нього навіть при зниженні ціни, то немає стимулів вкладати у виробництво цього товару інвестиції. І навпаки. Вплив на інвестиційний попит факторів, що не залежать від процентної ставки

Фактори, що не залежать від процентної ставки збільшують або зменшують сукупний попит на інвестиції, переміщуючи криву попиту на інвестиції вправо чи вліво. На відміну від них, процентна ставка викликає зміщення по самій кривій попиту на інвестиції.

Інвестиції залежать від рівня оподаткування й узагалі податкового клімату в даній країні. Занадто високий рівень оподаткування не стимулює інвестиції, хоча питання про те, які ставки податку вважати високими чи низькими, навряд чи може бути вирішене однозначно.

Інвестиційний процес реагує на темпи інфляційного знецінення грошей. В умовах галопуючої інфляції, коли калькуляція витрат є досить невизначеною, а процеси реального капіталоутворення стають непривабливими, скоріше перевага буде надана спекулятивним операціям.

Існує безпосередня пряма залежність між інвестиціями і валовим внутрішнім продуктом. Графік інвестицій

Лінія ВІ1 свідчить, що внаслідок технічного прогресу інвестиції використовуються настільки ефективно, що навіть один і той самий їхній обсяг забезпечує зростання ВВП.

У дійсності графік інвестицій може злегка підніматись, як це показано лінією ВІ2. Ця лінія більш реально відображає економічні процеси, коли для зростання ВВП потрібні більші обсяги інвестицій, навіть за досить високої ефективності використання основного капіталу. Адже підвищення ефективності використання основного капіталу можливе за умов впровадження прогресивних технологій, а для цього, в свою чергу, потрібне збільшення інвестиційних витрат.

При цьому, що вища ефективність інвестиційних витрат, то похиліший графік інвестицій. Наприклад, лінія ВІ3 показує, що інвестиції використовуються менш ефективно, ніж за умов зростання їхніх обсягів (лінія ВІ2).

Отож можна зробити висновок: що похиліша лінія інвестицій, то ефективніша економіка країни, то менші прирости обсягів інвестицій забезпечують більші прирости ВВП. І навпаки, що крутіше піднімається вгору лінія інвестицій, то більший приріст їхніх обсягів забезпечує менші прирости ВВП, а отже, інвестиції витрачаються неефективно.

Таким чином, під інвестиціями розуміють використання заощаджень із метою придбання машин і устаткування, здійснення капітального, житлового будівництва та збільшення запасів.

Сукупний попит на інвестиції прямо залежить від очікуваної норми чистого прибутку та обернено – від реальної процентної ставки.

Розкрити сутність сукупного попиту та визначити фактори, що впливаютьна нього. Проаналізувати наслідки падіння сукупного попиту в короткостроковому і довгостроковому періодах на основі моделі "АD - АS".

AD — це реальний обсяг нац. продукту, який ек-ка має намір закупити з метою задоволення своїх платоспроможних потреб за певного рівня цін. У грошовій (номінальній) формі AD визнач-ся сук-ми витратами ек-ки на закупівлю T та П. Співвід-ня між AD і сук-ми витратами можна виразити формулою: СПо * Ц = СВ+ВІ+ДЗ+ЧЕ, де Ц — середня ціна на товари та послуги.

AD знаходиться в оберненій залежності від ціни. У зв'язку з цим на графіку крива AD набуває вигляду негативно похилої лінії. СПО3 СПО1 СПО2

Ц Ц

В ВП ВВП

О3 О1 О2

Рис 1 (вплив цін-х факторів). Рис 2 (вплив нецін-х).

Ця модель AD справедлива за умов незмінної к-сті Г і спирається на р-ня кількісної т. Г

ГМ*ШОГ=РЦ*ВВП → ВВП= ГМ*ШОГ/ РЦ

Крива AD напрямлена вниз, т.як ↑ цін скорочує реальні запаси грош засобів. Спадаючу траєкторію AD поясн 3 фактори: Цінові фактори.

Ефект %-вої ставки. При ↑ цін покупцям треба більше Г для оплати угод => ↑ D на Г, що при незмінній ГМ викликає ↑ їх ціни, т.б. %-вої ставки. => AD ↓ за рахунок D на ті тов, для купівлі яких потрібно брати Г в кредит (інвестиц-х тов, високовартісних, довгострок викор-ня).

Ефект багатства. При ↑ цін реальна вартість накопичених фінанс-х активів із фіксованим дох, що знаходяться у нас-ня, ↓. В такому вип власники фінанс-х активів стають реально біднішими, що ↓ їхній D. І навпаки, за умов ↓ цін реальна вартість фінанс-х активів ↑, що ↑ D з боку їхніх власників.

3) Ефект чистого експорту. Відбиває вплив зовн сектора ек-ки на AD і ВВП. Він проявляється тоді, коли ціни на вітчизн тов ↑ або ↓ порівняно з цінами на іноз тов. За ін. незмінних умов ↑ цін всеред кр-ни викликає ↑ імпорту і ↓ експорту. => ↓ ЧЕ у складі AD.

Вплив цін-х факторів на AD відтворюється на графіку за доп руху ек-ки вздовж нерухомої кривої AD.

Нецінові фактори.

1) Зміни в СВ залеж

- від прогнозів, які роблять домогосп-ва. Якщо домогосп-ва вважають, що в майб-му їхній реальний дох ↑, вони будуть готові витрачати більшу частку свого поточного дох. => витрати СВ ↑, AD ↑. Аналогічн вплив на поточний AD справляє масове очікування нової хвилі інфляції, оск в цьому випадку домогосп-ва ↑ поточні закупки споживчих тов, випереджаючи ↑ цін;

- від заборов-ті спож-чів за кредитами (↑=>AD ↑);

- податків (↑ прибутк податок з гром, уряд ↓ безподатковий дох домогосп-в, викликає ↓ СВ і AD ↓.

2) зміни у ВІ:

- ↑ податки на приб підпр-в, уряд викличе ↓ очікуваної норми ЧП від інвестицій. Це ↓ AD.

- очікувань підпр-в. Так, поява оптиміс-х прогнозів щодо отримання високих приб від вкладеного K може сприяти ↑ D на інвестиційні тов, =>AD ↑ . Якщо перспективи на отримання високих приб від майб-х інвест-х програм непереконливі, то інвестиційні виграти будуть ↓, що викличе ↓ AD.

- зміна % ст. (↑=>↓ AD)

3) Зміни в ДЗ. ↑ ДЗ, які є одним із компонентів сук-них витрат, уряд ↑AD.

Важливим ел-том ек-ної політики держави є монетарна політика НБ, зміни в якій теж впливають на AD. Так, заходи НБ зі ↑ ГМ в ек-ці ↑ AD. Заходи НБ зі ↓ ГМ ↓ AD.

4) Зміни в світовій економіці. Оск на AD впливає ЧЕ, то це означає, що зміни, які відб-ся в кон'юнктурі МТ, теж впливають на AD. Вказані зміни можуть відбуватися в кількох напрямках.

а) ↑ ек-ної активності у наших торг-х партнерів. У торг-х партнерів ↑ ВВП, що викликає ↑ їхнього D на наші тов і ↑ нашого експ. Це ↑ AD.

б) зміна рівня цін у наших торг-х партнерів. Якщо їхні внутр ціни ↑, то наші тов стають відносно дешевшими і більш привабл для них, що ↑ наш експ і AD. Аналогіч впливає на AD зміна курсу валюти наших торг-х партнерів.

в) зміни в торговій політиці наших партнерів. Якщо вони посил ролі протекц-ських мех-змів, то наш експ ↓. Якщо ж перевага над-ся механізмам вільної торг, то наш експ ↑. Це впливає на ЧЕ як компонент AD, що зміщ його криву у відповідний бік.

Розкрити сутність сукупної пропозиції, фактори, що впливають на неї. Проаналізувати теоретичний інструментарій класичної та кеііисіанської моделі сукупної пропозиції та визначити відмінність між цими моделями.

AS- заг обсяг тов та посл, який може бути вироблений в ек-ці і запропонований фірмами при певному рівні внутрішніх цін. На зміну в AD вир-во може відреагувати як зміною рівня цін так і обсягу продукції. Зв’язок між рівнем цін та обсягом AS залежить від тривалості періоду, протягом якого взаємодіють AD та S, ціни і витрати у вир-ві.

I. Крива AS у кор.-строк періоді (Кейнсіанська модель; грунт-ся на таких передумовах:- неповна зайнятість в ек-ці, - ціни на тов і номінальна ЗП є жорсткими)

Нужен график

відрізок – кейнсіан. ВВП ↑, РЦ=const. Реальний ВВП є нижчим від потенційного. Існують значні невикорист потужн і безроб-тя, нема дефіцитів

відрізок – висхідний. ВВП ↑, РЦ ↑. Повна зайнятість виникає в ек-ці виник неодночасно (одні галузі можуть відчув нестачу ресурсів=> ↑ витрат на од-цю продукції, ↑ цін)

відрізок – класичний. РЦ ↑, ВВП =const. ↑ цін не призводить до до ↑ ВВП, бо ек-ка працює на повну потужність, виробл потенційний ВВП в умовах повного використ ресурсів

ІІ Класична модель описує ек-ку в довго строк періоді, потягом якого ціни на ресурси встиг пристосув до цін на тов т.ч., що в ек-ці підтрим-ся повна зайнятість

Нужен график

До основних нецінових факторів сукупної пропозиції відносяться:

ВВП

1) зміни цін на ресурси: - наявність внутр рес-сів (↑=>↑)

- ціни на імпортні тов (↑=>↓)

- домінування на ринку (можл-ть встановлюв ціни вищі за ті, що були б за умов конкуренції);

2) зміни в продуктивності ресурсів Прод-ть=ВВПд/затрати

↑ прод-ті означ, що при наявних ресурсах можливо отрим більш обсяг прод-ції, що рівномірно ↓ витрат на одиницю продції;

3) зміна равових норм: податків (↑=>↓) з підприємств та субсидій (↑=>↑); держ рег-ня ек-ки.

Усі нецінові фактори мають одну загальну рису: коли вони змін-ся, то => змін-ся сер виграти. Між сер витратами і AS діє обернена залежність. Коли нецінові фактори ↓ середні виграти, AS ↑, а її крива змішується вправо. І навпаки.

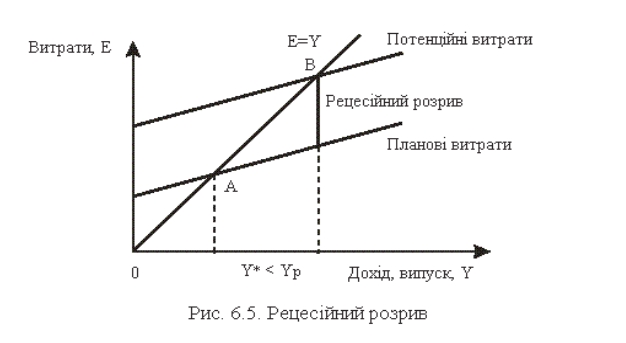

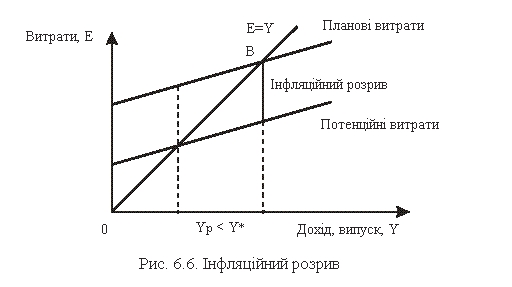

Здійснити порівняльний аналіз рецесійпого та інфляційного розривів: сутність, графічна інтерпретація та кількісна визначеність. Визначити фіскальні і монетарні заходи, які можуть усунути ці розриви.

Коливання рівноважного рівня випуску навколо потенційного рівня призводять до виникнення рецесійного або інфляційного розривів.

Рецесійний розрив — це величина, на яку сукупні витрати менші за потенційні витрати. Розрив називають рецесійним, оскільки він здійснює в економіці рецесію, скорочення виробництва відносно потенційного рівня (рис. 6.5).

У графічному зображенні рецесійний розрив — це відстань по вертикалі між прямими сукупних планових витрат Е* і потенційно необхідних витрат Еp.

Втрати економіки при рецесійному розриві складають величину:

∆Yr = (Eр – E*) mЕ (добуток рецесійного розриву та мультиплікатора витрат).

Рецесійний розрив — це величина, на яку графік сукупних планових витрат повинен був би зміститися вгору, щоб збігтися з потенційними витратами.

Інфляційний розрив — величина, на яку сукупні планові витрати перевищують потенційні (рис. 6.6).

Інфляційний розрив свідчить про те, що економіка потерпає від перевитрат, тобто має місце надлишок сукупних витрат E* > Ep.

Рівноважний ВВП перевищує потенційний (Y* > Yp).

Розрив називають інфляційним, оскільки він викликає в економіці інфляційний надлишок ВВП, який визначається за формулою:

∆Yі = (E* – Ep) mЕ,

де mE — мультиплікатор витрат.

Інфляційний розрив — це величина, на яку графік сукупних витрат повинен зміститися вниз, щоб збігтися із потенційними витратами.

Наслідком інфляційного розриву є надлишок попиту (інфляція попиту) та підвищення цін.