8.2 Управління активами організації

Активи – це економічні ресурси підприємства у формі належних йому матеріальних цінностей, що використовуються в господарській діяльності з метою отримання доходу.

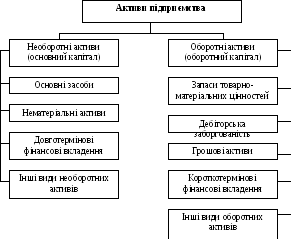

Залежно від характеру участі в господарському обороті та швидкості обертання виділяють оборотні та необоротні активи (рис. 7).

Рис. 7. Склад активів підприємства

Головною метою політики формування активів підприємства є виявлення та задоволення потреби в їх окремих видах, а також оптимізація їх складу.

Управління формуванням активів підприємства слід здійснювати в такій послідовності:

I етап – визначення потреби в необоротних активах у цілому та в розрізі окремих їх видів. На даному етапі здійснюється також оптимізація внутрішньої структури необоротних активів;

II етап – визначення потреби в окремих видах оборотних активів. Аналогічно здійснюється оптимізація їх внутрішньої структури;

III етап – оптимізація співвідношення необоротних і оборотних активів у цілому.

Розрахунок потреби в активах підприємства здійснюється в розрізі таких їх видів:

-

основні засоби;

-

нематеріальні активи;

-

запаси товарно-матеріальних цінностей;

-

грошові активи;

-

інші активи.

Розрахунок потреби в основних засобах повинен проводитись у розрізі їх основних видів. Так, формула розрахунку потреби в окремому обладнанні має такий вигляд:

![]()

де Поб – потреба в обладнанні (у вартісному виразі);

Оn – плановий обсяг виробництва (в натуральних одиницях виміру);

ПРe – експлуатаційна продуктивність конкретного виду обладнання (у натуральному виразі);

Cод – ринкова вартість одиниці обладнання;

В – вартість встановлення даного виду обладнання.

Розрахунок потреби в нематеріальних активах проводиться методом прямого рахунку по кожному їх виду.

Питання управління оборотними активами підприємства становить одну з найважливіших частин операцій фінансового менеджменту. Політика управління оборотними активами – це частина загальної фінансової стратегії підприємства, яка полягає в раціоналізації їх обороту й оптимізації структури джерел фінансування.

Характер використання окремих видів оборотних активів має суттєві особливості. Враховуючи ці особливості, диференціюють цілі та методи управління трьома основними групами оборотних активів:

-

запасами товарно-матеріальних цінностей;

-

дебіторською заборгованістю;

-

грошовими активами.

Розглянемо особливості управління окремими видами оборотних активів.

Управління запасами. Оптимізація рівня виробничих запасів залежить від затрат, які пов’язані з підтриманням запасів, і які складаються з двох елементів: затрат із зберігання, і затрат з розміщення та виконання замовлень. Ці два елементи змінюються обернено пропорційно один до одного: чим більшими є затрати із зберігання оборотних засобів (наприклад, необхідні складські приміщення в достатньому обсязі), тим меншими є затрати з транспортування.

В теорії управління запасами доведено, що при деяких обмеженнях та передумовах можна розрахувати розмір оптимальної партії поставки (Модель Уілсона).

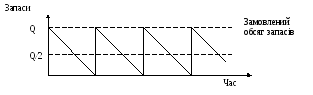

Припустимо, що вартість виконання одного замовлення (Q), а витрати на зберігання одиниці запасів (Н) і величина витрат ТМЦ за деякий період (D) є постійними.

Якщо також прийняти, що витрати запасів є постійними у часі, то середній обсяг запасів = Q / 2 од.,

д е

Q

- замовлений обсяг запасів (в одиницях),

причому передбачається, що він змінюється

протягом часу, що розглядається (рис.

8).

е

Q

- замовлений обсяг запасів (в одиницях),

причому передбачається, що він змінюється

протягом часу, що розглядається (рис.

8).

Рис. 8. Зміна обсягу запасів на підприємстві

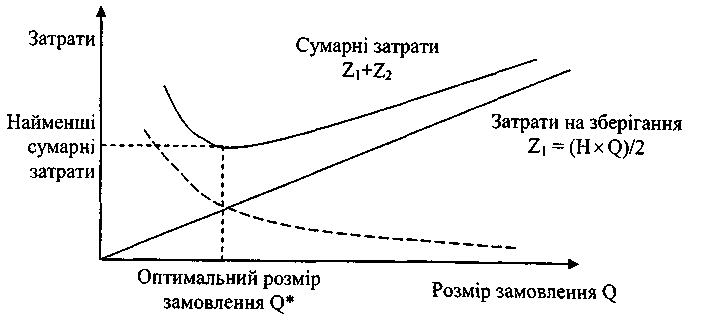

Розрахунок оптимального розміру партії графічно буде мати наступний вигляд (рис. 9).

Рис. 9. Визначення оптимального розміру замовлень

Відповідна формула має вигляд:

![]()

де: ЕOQ - обсяг партії, од.;

F – вартість виконання одного замовлення (витрати на розміщення замовлення, з отримання та перевірки товарів);

D – величина витрат запасів за той самий період, од.;

Н – витрати з утримання ТМЦ на одиницю запасів за деякий період, у тому числі витрати із зберігання, транспортування, страхування разом із рівнем прибутку на інвестований в запаси капітал.

Контроль за ефективністю управління запасами на вітчизняних підприємствах здійснюють за допомогою аналізу зміни швидкості обороту запасів і тривалості обороту в днях.

Управління дебіторською заборгованістю. Дебіторська заборгованість – це складова оборотного капіталу, яка становить собою вимоги до фізичних чи юридичних осіб щодо оплати товарів, продукції, послуг. Збільшення дебіторської заборгованості означає вилучення коштів з обороту, що, в свою чергу, вимагає додаткового фінансування.

Дебіторська заборгованість покупців – це фактично безвідсоткова позика клієнтам. її рівень визначається підприємством за умовами розрахунків зі своїми клієнтами. Якщо ці умови є суворими, то зменшується обсяг продажу товарів через те, що покупці не мають можливості придбати товар у кредит і, відповідно, зменшується величина дебіторської заборгованості за рахунками клієнтів. З іншого боку, якщо розрахункові умови послаблюються, з’являється більше замовників, зростає товарооборот і сума дебіторської заборгованості.

Процес управління дебіторською заборгованістю має такі складові:

-

фінансовий аналіз діяльності організації-постачальника;

-

розробка кредитної політики організації;

-

прийняття рішення про надання кредиту, страхування дебіторської заборгованості;

-

зміна кредитної політики організації;

-

контроль за відвантаженням продукції, випискою рахунків та відправкою покупцю; складання картотеки дебіторів;

-

контроль за фінансовим станом дебіторів;

-

прийняття рішення про можливість використання факторингу, форфейтингу або проведення операції обліку векселів;

-

при непогашенні боргу або його частини: встановлення оперативного зв’язку з дебітором з метою визнання ним боргу;

-

звернення до господарського суду із позовом про стягнення простроченої заборгованості;

-

порушення справи про банкрутство;

-

компенсація збитків з фонду безнадійних боргів.

Управління грошовими активами. Основною метою фінансового менеджменту в процесі управління грошовими активами є забезпечення постійної платоспроможності підприємства.

Політика управління грошовими активами передбачає:

-

Визначення мінімально необхідної потреби в грошових активах для здійснення поточної господарської діяльності.

-

Диференціація мінімально необхідної потреби в грошових активах у розрізі основних видів поточних господарських операцій.

-

Виявлення діапазону коливань залишку грошових активів.

-

Коригування потоку платежів з метою зменшення максимальної та середньої потреби в грошових активах.

-

Забезпечення прискорення обороту грошових активів.

-

Забезпечення рентабельного використання тимчасово вільного залишку грошових засобів.

-

Мінімізація втрат грошових активів, які використовуються.

Отже, вирішення поставлених завдань з ефективного управління формуванням та використанням активів дає змогу забезпечити фінансову стійкість, платоспроможність та ліквідність підприємства у довготерміновому періоді, а також загалом підтримувати постійно високу ефективність господарювання.

ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

-

В чому полягає процес фінансового планування?

-

В чому полягають завдання фінансового планування?

-

Які цілі і методи управління трьома основними групами оборотних активів?