-

Задачи линейного программирования

Типичной

задачей линейного программирования

является следующая: найти максимум

линейной функции

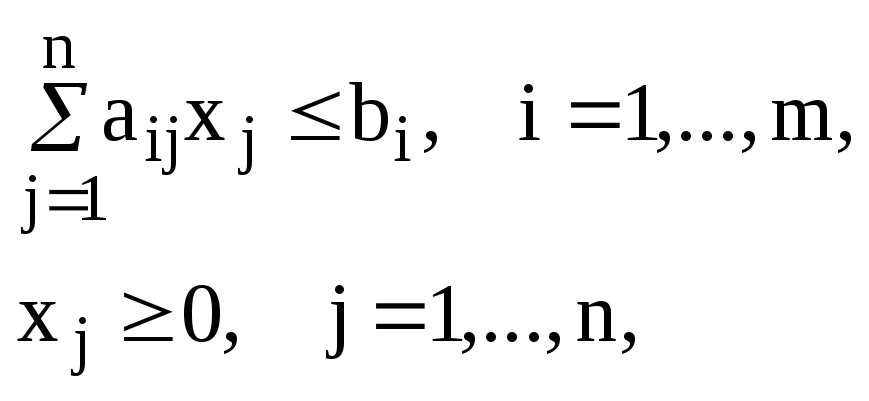

![]() при

условиях

при

условиях

где cj,aij и bi – заданные числа.

Задачи линейного программирования являются математическими моделями многочисленных задач технико-экономического содержания. Рассмотрим несколько типичных задач.

Задача о рационе.

По заданному ассортименту продуктов, при известном содержании в каждом из них питательных веществ и известной стоимости продуктов, составить рацион, удовлетворяющий необходимым потребностям, с минимальными денежными затратами.

Пусть имеются n различных продуктов и m питательных веществ (например, жиров, белков, углеводов, витаминов и др.). Обозначим через aij содержание (в единицах массы) j-го питательного вещества в единице массы i-го продукта; через bj обозначим минимальную (в единицах массы) суточную потребность в j-м питательном веществе. Наконец, через xi обозначим искомое суточное потребление i-го продукта. Очевидно, что xi≥0.

Величина

![]() есть общее содержание j-го

питательного вещества в рационе, которое

не должно быть меньше минимальной

потребности bi:

есть общее содержание j-го

питательного вещества в рационе, которое

не должно быть меньше минимальной

потребности bi:

![]()

Если

ci

–стоимость единицы массы i-го

продукта, то стоимость всего рациона

определяет линейная форма

![]() .

.

Итак, математическая формулировка задачи выбора рациона состоит в следующем:

Найти

![]()

при условиях

![]()

![]()

Эта задача является одной из типичных задач линейного программирования.

В постановке задачи вовсе не обязательно было указывать, что это задача о рационе. Достаточно ясно, что таким же образом могут быть сформулированы многочисленные задачи об оптимальных смесях (слово «смесь» здесь следует понимать в обобщенном смысле: это и собственно смесь, и сплав, и рацион, и т.д.).

Транспортная задача.

Требуется составить план перевозок груза таким образом, чтобы общая стоимость перевозок была минимальной.

Исходная информация:

аi – количество единиц груза в i-м пункте отправления (i=1,…,m);

bj – потребность в j-м пункте назначения (j=1,…,n) в единицах груза;

cij-стоимость перевозки единицы груза из i-го пункта в j-й.

Обозначим через xij планируемое количество единиц груза для перевозки из i-го пункта в j-й.

В принятых обозначениях:

![]() – общая

(суммарная) стоимость перевозок;

– общая

(суммарная) стоимость перевозок;

![]() – количество

груза, вывозимого из i-го

пункта;

– количество

груза, вывозимого из i-го

пункта;

![]() – количество

груза, доставляемого в j-й

пункт.

– количество

груза, доставляемого в j-й

пункт.

В простейшем случае должны выполняться следующие очевидные условия:

![]()

![]()

![]()

Таким образом, математической формулировкой транспортной задачи будет:

![]()

при условиях

![]()

![]()

![]()

Эта задача носит название замкнутой транспортной модели.

Заметим, что условие

![]()

служит естественным условием разрешимости замкнутой транспортной задачи.

Более общей транспортной задачей является так называемая открытая транспортная модель:

найти

![]()

при условиях

![]()

![]()

![]()

Ясно, что в этой задаче не предполагается, что весь груз, накопленный в i-м пункте, должен быть вывезен.

В схему транспортной задачи укладываются и некоторые другие задачи технико-экономического содержания, например, так называемая «задача о выборе»: задача о наиболее экономном (в смысле суммарных затрат времени) распределении n работ между n исполнителями при известном времени, затрачиваемом каждым исполнителем на каждой работе. Данная задача является частной моделью замкнутой транспортной задачи при m=n и всех ai=bi=1.

Заметим, что решения транспортных задач обладают свойствами целочисленности, и поэтому эти задачи относят к задачам линейного программирования, в которых целочисленность выступает как необходимое дополнительное условие.

Решение основной задачи линейного программирования геометрическим методом является наглядным в случае двух и даже трех переменных. Для случая большего числа переменных геометрический метод становится невозможным.

Одним из основных аналитических методов решения задач линейного программирования является симплекс-метод. Система ограничений в вычислительных методах обычно задается системой линейных уравнений:

a11x1+a12x2+…+a1nxn=b1,

a21x1+a22x2+…+a2nxn=b2,

…

am1x1+am2x2+…amnxn=bm,

и среди неотрицательных решений надо найти такие, которые максимизировали бы линейную функцию

L=c1x1+c2x2+…+cnxn+c0.

Выразим x1, x2,…,xr (rm) через остальные переменные:

x1=a’1,r+1xr+1+…+a’1nxn+b’1,

x2=a’2,r+1xr+1+…+a’2nxn+b’2,

…

xr=a’r,r+1xr+1…+a’rnxn+b’r,

где b’10, b’20,…,b’r0. Если ограничительные условия заданы неравенствами, то их можно преобразовать в равенства путем введения новых неотрицательных переменных, так называемых балансовых (выравнивающих). Например, в неравенстве a1x1+a2x2+…+anxnb достаточно добавить к левой части некоторую величину xn+10 и получится равенство

a1x1+a2x2+…+anxn+xn+1=b.

Ограничительные условия могут задаваться и смешанным образом, т.е. неравенствами и уравнениями, тогда указанным путем их можно свести только к уравнениям. Переменные (неизвестные) x1, x2,…,xr называются базисными, а весь набор {x1, x2, …, xr} – базисом, остальные переменные называются свободными, система ограничений называется системой, приведенной к единичному базису. Подставляя в линейную систему формы L вместо базисных переменных их выражения через свободные из системы, получим

L=0+r+1xr+1+…+nxn.

Теперь, полагая все свободные переменные равными нулю, найдем значения базисных переменных: x1=b’1, x2=b’2,…,xr=b’r. Таким образом, решение (b’1,…,b’r,0,…,0) системы является допустимым – оно называется базисным. Для получения базисного решения значения линейной формы полагаем LБ=0. Решение задачи с помощью симплекс-метода распадается на ряд шагов, заключающихся в том, что от данного базиса Б мы переходим к другому базису Б’ с таким расчетом, чтобы значение LБ уменьшалось или, по крайней мере, не увеличивалось, т.е. LБ’LБ.

Если система ограничений сведена к единому базису:

x 1+…+a1,r+1xr+1+…+a1nxn=b1,

1+…+a1,r+1xr+1+…+a1nxn=b1,

xi+….+ai,r+1xr+1+…+ainxn=bi,

…

xr+…+ar,r+1xr+1…+arnxn=br,

а линейная форма L – к виду

L+r+1xr+1+…+jxj+…+nxn=0,

то эти данные можно представить в виде таблицы

|

Базисные переменные |

Свободные члены |

x1 |

… |

xi |

… |

xr |

xr+1 |

… |

xj |

… |

xn |

|

x1 |

b1 |

1 |

… |

0 |

… |

0 |

a1,r+1 |

… |

a1i |

… |

a1n |

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

xi |

bi |

0 |

… |

1 |

… |

0 |

ai,r+1 |

… |

aij |

… |

ain |

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

xr |

br |

0 |

… |

0 |

… |

1 |

ar,r+1 |

… |

arj |

… |

arn |

|

L |

0 |

0 |

… |

0 |

… |

0 |

r+1 |

… |

j |

… |

n |

Равенство L+r+1xr+1+…+jxj+…+nxn=0 будем называть приведенным (к свободным переменным) выражением для функции L, а коэффициенты j -оценками (индексами) соответствующих свободных переменных xj. Алгоритм метода будет выглядеть следующим образом:

Выбирают разрешающий столбец ap из условия: оценка p<0 и хотя бы один элемент aip>0.

Выбирают q–ю разрешающую строку из условия bq/aqp=min{bi/aip} для aij>0.

Производят пересчет элементов разрешающей q-й строки по формуле a’qk=aqk/aqp (k=-,1,…,n).

Вычисляют элементы всех остальных строк (при kp) по формуле a’ik=aik-a’qkaip (i=0,1,…,q-1,q+1,…,r).