5. Аналіз внутрішнього середовища підприємства

Внутрішнє середовище організації являє собою частину загального середовища її діяльності, що знаходиться в межах організації. Це середовище справляє постійний і безпосередній вплив на функціонування організації. Тому після аналізу зовнішнього середовища керівництво має провести оцінку потенціалу організації з метою визначення ії ефективної конкурентоспроможної стратегії. Через це аналіз внутрішнього середовища, здійснюваний заради стратегічних цілей, повинен бути системним і багато-факторним.

Організація як складна система містить окремі підсистеми (планування, маркетинг, фінанси, роботу з персоналом тощо), кожна з яких представлена певною кількістю структурних підрозділів (департаменти, відділи, сектори, бюро). Структурні особливості організації визначають підходи до аналізу внутрішнього середовища. Найбільш часто пропонується проводити аналіз п'яти функціональних сфер діяльності організації: маркетинг, фінанси (бухгалтерський облік), виробництво, людські ресурси й організація управління. Внутрішнє середовище пронизується організаційною культурою, що теж повинна вивчатися.

Трохи інший підхід, тобто інша структура стратегічного аналізу внутрішнього середовища організації, запропонований в роботі С.А. Попова. Автор пропонує аналізувати:

- окремі бізнеси організації;

- функціональні підсистеми організації;

- основні структурні підрозділи організації;

- усі бізнес-процеси організації.

Мета внутрішнього аналізу - глибоке вивчення фірми і надання керівництву інформації, необхідної при виборі стратегії. У процесі проведення аналізу виявляють наявність відповідності між стратегічними устремліннями фірми та її внутрішніми ресурсами і можливостями. Маючи спрямованість усередину організації, даний вид аналізу в остаточному підсумку орієнтований на вимоги зовнішнього середовища, тобто спрямований на виявлення невідповідності сформованих в організації уявлень про зовнішнє середовище. Така спрямованість аналізу полягає в тому, щоб переконати працівників організації, зрозуміти і прийняти необхідність об'єктивних змін. У результаті внутрішнього аналізу можна визначити: переоцінює чи недооцінює себе організація; переоцінює чи недооцінює вона своїх конкурентів; яким вимогам ринку вона надає занадто великого чи занадто малого значення.

Аналітичний апарат, що використовується при внутрішньому аналізі, досить представницький. До методів, які часто використовуються і цитуються у літературі з менеджменту можна віднести: методи ситуаційного і портфельного аналізу, експертні методи, метод "мозкового штурму", діагностичні інтерв'ю, аналіз фінансової, бухгалтерської й іншої внутрішньофірмової інформації, математичні методи (факторний і кореляційний аналіз, аналіз трендів та ін.).

Внутрішнє середовище підприємства - сукупність компонентів, пов'язаних між собою за допомогою певних структур у межах організації.

Внутрішнє середовище організації - це складна система елементів і зв'язків між ними, що є об'єктом контролювання та регулювання керівництвом.

Внутрішнє середовище кожної організації формується під впливом перемінних, що роблять безпосередній вплив на процес перетворень (виробництва продукції, послуг).

Внутрішні змінні - це ситуаційні фактори всередині організації, що постійно знаходяться в полі зору менеджерів: цілі, структура організації, її завдання, технологія і люди.

Монастирський Г. зазначає, що внутрішнє середовище організації – це все те, що знаходиться всередині неї, сформоване матеріально-технологічною, фінансово-економічною та соціально-психологічною підсистемами.

Американські економісти Мескон М., Альберт М. та Хедоурі Ф. виділяють такі основні внутрішні змінні в будь-якій організації, як цілі, ресурси, структура, завдання, технологія та люди (працівники).

Шморгун Л. на підприємствах виокремлює такі провідні підсистеми, як виробнича, технологічна, технічна, інформаційна, соціальна, просторова, управлінська.

Мошек Г., Гомба Л., Піддубна Л. зазначають, що система складається з комплексу взаємопов’язаних підсистем – соціальної, матеріально-технічної, інформаційної, структури управління, технологічної та фінансово-економічної, за допомогою яких здійснюється процес управління та досягнення цілей усієї системи.

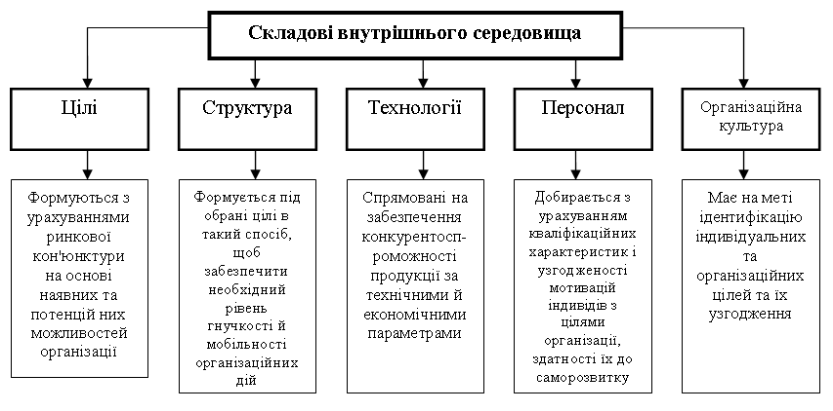

Виділяють основні елементи (складові) внутрішнього оточення (рис. 3.3).

Цікавий підхід до формування внутрішнього середовища організації розробили Д. Бодді і Р. Пейтон. Вони створили інтегральну модель організації, яка включає такі елементи: цілі, бізнес-процеси, технології, люди, влада, структура, культура організації. Д. Бодді і Р. Пейтона складається з наступних елементів.

Цілі. У центрі моделі (символічно) - цілі, на досягнення яких спрямована діяльність членів організації, що є бажаним станом організації в майбутньому.

Бізнес-процеси. Групи видів діяльності і технології, за допомогою яких індивіди "прокладають дорогу" до цілей (процеси розробки товарів, отримання замовлень, виробництва продукту, доставки, оплати). Члени організації в процесі спільної праці перетворюють наявні ресурси та створюють нові цінності, досягаючи бажаних результатів.

Рис. 3.3 Складові внутрішнього оточення підприємства

Технології. Устаткування, використовуване індивідами для перетворення ресурсів на корисний продукт (будівлі, верстати, офіси, комп'ютери, телекомунікації та інформаційні системи).

Люди. Маються на увазі насамперед індивіди, які є членами організації та роблять для досягнення її мети внесок у формі навиків, знань та участі в процесі праці. Не слід забувати і про індивідів, що формально не є членами організації, але впливають на її діяльність.

Влада. Відносини влади утворюють ядро менеджменту, формування якого здійснюється в міру відособлення управління як особливого виду діяльності та його інституціоналізації в організації.

Структура. Це спосіб розділення та координації праці в організації в широкому сенсі. Візуально вона виступає у формі організаційних діаграм. Формальну структуру зазвичай доповнюють неформальні механізми, що роблять не менш істотний вплив на роботу організації.

Культура. Порівняно з іншими елементами організації це поняття базується в основному на нематеріальних категоріях. Нині багато менеджерів вважають організаційну культуру одним із найважливіших інструментів виконання поставлених завдань. Члени організації виробляють особливі методи праці, які у свою чергу можуть впливати на способи виконання робочих завдань та спілкування колег, включаючи новачків.

Внутрішнє середовище — це та частина загального середовища, яка перебуває в межах організації. Внутрішнє середовище інтерпретується як універсальне, незалежне від організаційно-правової форми організації, й об'єднує всі функціональні сфери її діяльності: маркетинг, виробництво, фінанси, кадри, дослідження й розвиток. Кожну з цих сфер можна охарактеризувати за допомогою основних чинників, які можуть бути джерелом і переваг, і недоліків організації. Характеристика внутрішнього середовища підприємства:

1. Із загальних характеристик підприємства:

- імідж підприємства, наявність чітко визначених цілей та стратегій;

- рівень самостійності підприємства (форма власності);

- конкурентоспроможність підприємства, можливість конкуренції з вітчизняними та зарубіжними організаціями;

- "оптимальність розмірів" підприємства (рівень концентрації);

- складність і гнучкість виробничої системи (рівень спеціалізації та можливості виробничої диверсифікації);

- профіль виробничого потенціалу (цільова оцінка, тобто оцінка рівня відповідності потенціалу підприємства тим цілям, які поставленні керівниками на перспективу);

- фаза "життєвого циклу" підприємства та його окремі частини;

- капітало, науко, трудомісткість продукції;

- додана вартість продукту.

2. 3 маркетингу (фактори конкурентоспроможності):

- розміри сегмента ринку, який обслуговує підприємство,можливості завоювання нових ринків;

- рівень розвитку комплексу заходів Маркетинг-Мікс;

- рівень продажу та вартість розподілу;

- наявність стратегій завоювання та зростання потенціалу ринка;

- система ціноутворення та еластичність цін щодо попиту / пропозиції;

- структура, кількість, прибутковість і конкурентоспроможність продукції, що виробляється (в тому числі аналіз і прогноз фаз "життєвого циклу" для різних продуктів з метою їхнього балансу);

- рівень прихильності (лояльності) споживачів до продукції, що виробляється, концентрація споживачів та їхні основні потреби;

- якість і конкурентоспроможність продукції;

- аналіз і прогноз необхідних змін у продукції, що споживається;

- наявність можливостей зміни постачальників;

- витрати на дослідження ринку, розподіл і просування товарів (система ФОПСТИЗ).

3. 3 виробництва (техніка та технології):

- можливості реагування на цикли пошук / пропозиції;

-тривалість та особливості виробничого циклу (з метоювиявлення недоліків і резервів);

-рівень розвитку окремих виробничих систем (основного, допоміжного, обслуговуючого виробництва, а також їхні співвідношення);

- можливості змін у технології та технічному оснащенні, рівень технології (фаза їх життєвого циклу) та технологічність продукції, що виробляється (можливість технологічної диверсифікації);

- рівень патентного захисту технології та продукції;

- якість виробництва, використання комп'ютерних технологій;

- рівень оновлення устаткування;

- виробничі потужності та їхнє завантаження, можливості економії на масштабах виробництва;

- гнучкість виробничого потенціалу;

- забезпеченість виробництва сировиною, матеріалами, обладнанням, робочою силою (загальний потенціал), а також наявність варіантів переходу на нові сировину, матеріали і т.ін.;

- витрати на виробництво та можливість встановлення конкурентоспроможних цін;

- витрати на диверсифікацію, конверсію;

- ефективність виробництва.

4. 3 фінансів:

- можливості пом'якшення впливу на інфляційні процеси;

-розміри власного (акціонерного) капіталу, активи та потрібний

для розвитку капітал;

- ліквідність;

- розміри заборгованості;

- прибутковість (маса прибутку, рентабельність);

- рівень інвестування;

- розміри кредитів та їх повернення;

- джерела фінансування та фінансова стабільність;

- обсяги та напрямки інвестицій;

- обсяги запасів;

- готівка.

5. 3 науково-дослідних та дослідно-конструкторських робіт (НДДКР):

- рівень інвестицій у НДДКР;

- дослідницький потенціал (наявні розробки, винаходи, патенти, відкриття та ін.);

- наявність і рівень дослідницько-експериментальної бази;

- професійно-кваліфікований потенціал служб НДДКР.

6. 3 організації та управління:

- підприємницька орієнтація та політика ведення бізнесу;

- використання системи стратегічного управління;

- рівень розвитку аналітичних підсистем;

- організаційна структура підприємства (характеристика та цільова оцінка);

- комунікації та рівень автономності й розміщення виробничих одиниць;

- специфіка побудови апарату управління (централізація / децентралізація, розподіл прав, обов'язків і відповідальності);

- рівень гнучкості та мобільності (швидкості реагування на зміни);

- технологія управління й специфіка інформаційних систем (процес керівництва, розробка і виконання рішень, контролю, регулювання);

- система контролю діяльності підприємства;

- неформальна система управління підприємства;

- техніко-організаційний рівень виробництва, рівень координації

та інтеграції.

7. По персоналу:

- можливість залучення та ефективного використання висококваліфікованих кадрів;

- структура і рівень кваліфікації персоналу, динаміка робочої сили;

- компетентність керівників і підлеглих;

- система заробітної платні та рівень доходів працівників, "участь у прибутках";

- методи добору, атестації, підготовки, просування, підвищення кваліфікації та перекваліфікації кадрів.

8. 3 рівня організаційної культури:

- цінності і норми, що визначаються і визнаються всіма працівниками (трудова дисципліна, мораль тощо);

- "атмосфера", "клімат" у колективі;

- мотивація діяльності, системи матеріальної та нематеріальної винагороди;

- система комунікації;

- стиль керівництва.

Література: [1, с. 23-50], [2, с. 4-8, 33-105], [4, с. 115-145, 1543-194]