3.5. Доход и прибыль фирмы, факторы роста

Понятие и формы дохода. В экономической теории доходы связаиы со стоимостью и ее денежным выражением. В марксисткой теории выделялись валовой, чистый и предпринимательский доход. Для микроэкономики характерен предпринимателъский доход - часть дохода промышленника, за исключением процента за взятый в ссуду капитал. Предпринимательский доход включает, во-первых, нормальную прибыль - вознаграждение предпринимателю за удержание его в данной сфере деятельности. Как уже отмечалось, нормальная прибыль входит во внутренние издержки фирмы. Во-вторых, предпринимательский доход включает доход сверх нормальной прибыли, т.е. экономическую (чистую) прибыль.

Валовой доход фирмы - это поток денежных поступлений за определенный период времени. Превалирующую часть дохода образует выручка от продажи товаров и услуг, поэтому в экономической теории именно эту выручку рассматривают как валовый доход фирмы. В общественном секторе плановой экономики использовалась категория хозрасчетного дохода, состоящего из заработной платы и прибыли.

Современные неоклассические теории, разработанные для условий развитой рыночной экономики, исходят из того, что используя ресурсы на производство и реализацию продукции, предприниматель получает доход, который зависит от объема реализованной продукции и рыночных цен.

Различают общий, средний и предельный доход.Общий ( валовой) доход представляет собой общую сумму денежной выручки, полученную фирмой от реализации произведенной ею продукции. Величина общего дохода зависит от объема выпуска (продаж) и цен реализации. Средний доход - это величина денежной выручки, приходящаяся на единицу реализованной продукции. Предельный доход - приращение валового дохода, полученное в результате производства и реализации дополнительной единицы продукции. Сравнение предельного дохода и предельных издержек используется товаропроизводителями для принятия решений о развитии производства. До тех пор, пока предельный доход превышает предельные издержки, а валовой доход - валовые издержки, увеличение объема производства приносит прибыль.

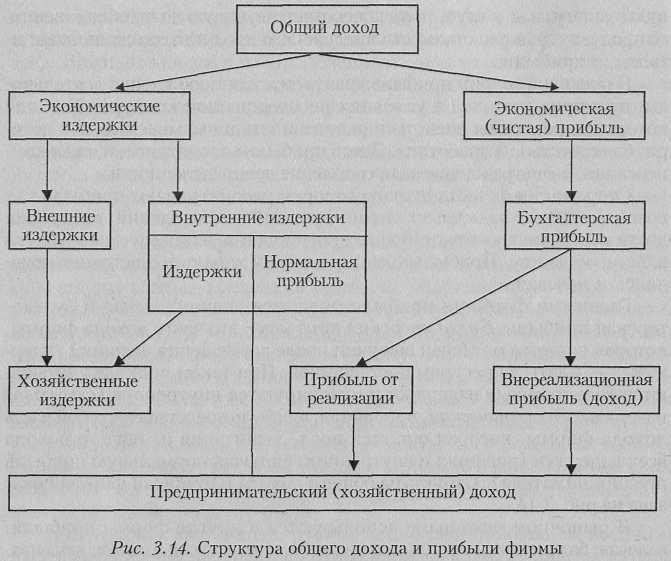

Валовой доход состоит из выручки от реализации продукции и внереализационных доходов - денежных средств, полученных от не-производственных операций (проценты по вкладам; дивиденды; полученные пени, штрафы; доходы от ценных бумаг, валютных операций и др.). Важным является распределение дохода в соответствии с долей участия каждого ресурса при производстве и реализации товаров и услуг. В результате часть дохода фирма использует на издержки в виде выплаты заработной платы работникам, покрытия материальных затрат, амортизации изношенного оборудования, выплаты по налогам и др. Разница между общей суммой валового дохода и издержками на производство и реализацию товаров и услуг носит название прибыли предприятия.

Понятие и виды прибыли. Доход выступает в различных формах, важнейшей из которых является прибыль. В экономической литературе существуют разные концепции прибыли. Марксистская теория рассматривает прибыль как превращенную форму прибавочной стоимости, неоплаченный труд работников сферы материального производства. Превращенной эта форма является потому, что она представляется порождением не только наемного труда, но и всего затраченного капитала. Теория прибыли и ее нормы использовались для объяснения как экономических процессов образования средней прибыли в ходе конкуренции, цены производства, ренты и процента, так и классовых взаимоотношений наемного труда и капитала. Прибыль в капиталистическом обществе - и цель производства, и движущий мотив технического прогресса, экономического роста.

В централизованно планируемой экономике прибыль не выдвигалась в качестве высшей цели и мотива производства, а лишь выступала одним из показателей результативности производства на предприятиях, требованием хозяйственного расчета. По своей сущности прибыль являлась формой чистого дохода, количественно определяемой как разница между выручкой от реализации (оптовой ценой предприятия) и себестоимостью. Выступая денежной формой прибавочного продукта, прибыль отличается тем, что она, во-первых, формируется через цены, отражает их разновидность, конъюнктуру рынка, а во-вторых, является формой дохода от уже реализованной продукции.

В современной неоклассической экономической теории отсутствует единая точка зрения на сущность прибыли. Некоторые западные экономисты (К. Макконнелл, С. Брю, Ф. Найт) рассматривают прибыль как вознаграждение за предпринимательскую деятельность или как , компенсацию за неопределенность и риск в предпринимательской деятельности. Другие связывают прибыль со способностью монополистов воздействовать на цену в свою пользу (Д. Робинсон, А. Хиртой, У. Боумоль, А. Бриндер).

В рыночной экономике можно выделить экономическую, рисковую и функциональную теории прибыли. В основе первой лежит принцип теории предельной производительности, согласно которой капитал участвует в процессе производства и оказывает такую же "производитель

ную" услугу, как и труд, получая соответствующую долю общественного продукта, равную стоимости предельного продукта, созданного капиталом, - прибыли.

В рисковой теории прибыль трактуется как порождение деятельности предпринимателей в условиях несовершенной конкуренции, для которой характерны риск, неопределенность и вызываемые ими потери, банкротство, безработица. Здесь прибыль рассматривается как компенсация, вознаграждение за преодоление неопределенности.

Сторонники функциональной теории рассматривают прибыль как вознаграждение за осуществление функций нововведений, внедрения достижений научно-технического прогресса и за экономические услуги власти, обществу. Прибыль носит временный характер, постоянно появляясь и исчезая.

Главными формами прибыли являются экономическая и бухгалтерская прибыль. Бухгалтерская прибыль- это часть дохода фирмы, которая остается от общей выручки после возмещения внешних издержек, т.е. платы за ресурсы поставщиков. При таком подходе учитываются только явные издержки и игнорируются внутренние (скрытые) издержки. Экономическая, или чистая, прибыль представляет собой часть дохода фирмы, которая остается после вычитания из общего дохода всех издержек (внешних и внутренних, включая нормальную прибыль предпринимателя). Структура общего дохода и прибыли фирмы показана на рис. 3.14.

В рыночном механизме используются и другие формы прибыли: валовая, балансовая, нормальная, предельная, максимальная, монопольная. Валовая прибыль - это общая прибыль фирмы от реализации и внереализационные доходы.

Балансовая прибыль представляет собой общую сумму прибыли за вычетом понесенных фирмой убытков (прибыль от реализации плюс чистые внереализационные доходы: штрафы, полученные за минусом уплаченных, проценты за кредит, полученные за минусом уплаченных и т.д.). Нормальная прибыль - минимальный доход, который фирма должна получить, чтобы остаться заинтересованной в работе в данном сегменте рынка.

Предельная прибыль определяется как разница между предельными доходами и предельными издержками. Это прибыль на дополнительную единицу продукции. Для фирмы она является ориентиром для увеличения объема производства.

Максимальная прибыль — наибольшая прибыль при сравнении валового дохода и валовых издержек. Максимальную абсолютную величину прибыли фирма будет получать при таком объеме производства, когда валовой доход превышает валовые издержки на максималь-iryio величину.

Монопольная прибыль —

это прибыль, получаемая

фирмой-монополистом

на основе ограничения конкуренции и,

соответственно, произ-

водства продукции при повышении цены. Монопольная прибыль, как правило, выше средней прибыли, что объясняется перераспределением дохода между фирмами.

Функции и факторы увеличения прибыли. Прибыль как конечный результат функционирования производства па уровне фирмы является важным элементом взаимоотношений всех участников производственного процесса: фирм, государства, работников, финансово-кредитных учреждений. В рыночной экономике прибыль - высшая цель хозяйствования, функционирования фирм - первичных звеньев микроэкономических отношений. Вместе с тем прибыль — это источник дохода государственного бюджета, доходов других участников рынка, населения.

Экономисты выделяют учетную, распределительную и стимулирующую функции прибыли. Учетная функция состоит в том, что прибыль представляет собой необходимый элемент цены (оптовая цена предприятия включает себестоимость продукции и прибыль). Следовательно, как и цена в целом, прибыль учитывает общественно необходимые затраты труда на обеспечение воспроизводства, расширение его масштабов, удовлетворение общественных нужд (управление, оборона). Именно воспроизводственными потребностями определяется нижняя, минимальная граница прибыли, закладываемая в цену каждого товара и услуги.

Суть распределительной функции состоит в том, что с помощью прибыли формируются доходы всех участников производства - предприятий (фирм), государства, работников. При первичном распределении прибыли образуются различные денежные фонды, обеспечивающие при их последующем использовании (перераспределении) финансирование проектов фирм и расходов государства, других рыночных структур - финансовых и кредитных организаций, банков, страховых компаний, бирж.

Стимулирующая функция прибыли заключается в том, что прибыль обеспечивает главный экономический интерес фирмы - наиболее полное удовлетворение спроса на продукцию и услуги по ценам, приносящим достаточный доход для расширения деятельности и удовлетворения личных потребностей. Для получения достаточной прибыли необходимо снижение издержек производства, внедрение инноваций и технических усовершенствований. Часть прибыли используется для стимулирования труда всех работников, что способствует лучшей организации и росту производительности труда.

Прибыль как реализованный доход фирмы совершает кругооборот, в котором выделяются ее образование, распределение и использование. На образование (увеличение) прибыли, ее масштаб влияют такие факторы, как объем производства (и продаж), цепы, издержки производства, факторы увеличения внереализационных доходов. При этом обеспечивается прямая зависимость: чем больше объем производства и продаж, тем больше (при прочих равных условиях) величина валовой прибыли. Выделяются факторы, образующие прибыль, и взаимовлияю-щие факторы. Образуют прибыль выручка от реализации продукции, товаров, работ и услуг, выручка от реализации основных фондов и прочих активов, доходы от цепных бумаг и превышение суммы полученных штрафов, пени и неустоек над уплаченными. Взаимовлияющие факторы можно подразделить на не зависящие от фирм (цены регулируемые, процентные ставки, налоговые ставки) и зависящие от эффективной работы фирм (производительность труда, уровень использования и оборот фондов, себестоимость). Основными первичными факторами здесь выступают развитие научно-технического прогресса, организация управления и труда, снижение издержек производства.

Распределение и использование прибыли. Распределение прибыли осуществляется в соответствии с ее функциями, потребностями хозяйственной деятельности фирм и нуждами общества. Можно выделить три основных направления распределения прибыли:

• прибыль направляется в бюджет и внебюджетные фонды;

• прибыль направляется на погашение кредитов и уплату процентов;

• прибыль остается на предприятии (располагаемый доход) длярасширения его материальной базы, экономического стимулирования и удовлетворения социальных нужд работников, создания резервных фондов (рис. 3.15).

В конечном счете прибыль направляется на накопление (расширение производства) и потребление. Накопление включает пополнение капитала (уставного и оборотного), формирование инвестиционного фонда, создание резервного капитала. Потребление на фирме, кроме фонда оплаты труда, охватывает часть прибыли, направленной на стимулирование труда (премии, социальные выплаты) и выплату дивидендов.

Рентабельность производства фирмы. Результат деятельности фирмы определяется абсолютной суммой прибыли, которая характеризует возможности развития фирмы. Не менее важно оценивать и результативность использования ресурсов фирмы путем сопоставления прибыли с вложенным капиталом. В теории К. Маркса используется категория нормы прибыли (Р) как отношение прибавочной стоимости (яг) к авансированному постоянному (С) и переменному (V) капиталу:

![]()

где К - весь авансированный капитал.

К. Маркс показал, что в объективных условиях развития научно-технического прогресса норма прибыли имеет тенденцию к понижению, что вызывает необходимость активно бороться за ее повышение, используя противодействующие факторы: экономию па постоянном капитале, ускорение оборота капитала, повышение степени эксплуатации наемного труда и др. Процесс образования средней прибыли был положен в обоснование цены производства, включающей издержки производства (С + V) и среднюю прибыль (Р).

В централизованно планируемой экономике результативность использования ресурсов определялась двумя категориями: нормой прибыли и нормой рентабельности продукции. Норма рентабельности продукции - это отношение балансовой прибыли к себестоимости продукции. Норма рентабельности текущих затрат может определяться по каждому виду продукции (прибыль равна оптовой цене за вычетом себестоимости). .

Норма прибыли характеризует результативность (эффективность; использования ресурсов, вложенных не только в текущие, но и в капитальные затраты (основные фонды). Норма прибыли рассчитывается |как отношение прибыли к используемым производственным фондам (основным производственным фондам и материальным оборотным средствам).

Оба относительных показателя доходности фирмы и результативности ее производства показывают возможности развития фирмы: важ-но не только получить прибыль, но и обеспечить определенный ее уровень в течение некоторого периода времени. В этих случаях фирмы ориентируются на среднеотраслевую прибыль - величину, формирующуюся в результате внутриотраслевой конкуренции. В теории рыночной экономики показатели доходности фирмы определяются сопоставлением суммы прибыли и вложенного капитала. Так, коэффициент рентабельности собственного капитала рассчитывается как отношение экономической прибыли к среднегодовому

собственному капиталу. Подобные показатели определяются по всему капиталу (прибыльность общего капитала), отдельно по основному и оборотному капиталу, собственному и заемному капиталу.

Показатели нормы прибыли и рентабельности позволяют управ-|лять доходностью производства, принимать обоснованные решения по увеличению или прекращению производства. При этом используются все резервы и факторы поддержания и роста рентабельности. Факто-рами роста рентабельности являются природные, социально-экономические и производственно-экономические факторы. Если первые в зна-чительной степени не зависят от фирмы, то экономические факторы

создаются организацией, управлением и интенсификацией производства. В целом норма прибыли зависит от:

• объема производства и реализации продукции, суммы прибыли; • уровня издержек производства; • уровня цен;• величины, структуры и оборота фондов (капитала). Первичными факторами роста рентабельности являются применение научно-технических достижений, внедрение инноваций, совершенствование организации производства и труда. В условиях рыночной экономики и интенсивной конкуренции не все фирмы могут обеспечить постоянную и достаточную прибыльность. Часть из них оказывается банкротами. Банкротство означает неспособность фирмы своевременно рассчитаться денежными и другими средствами по своим обязательствам. Вместе с тем процедура банкротства выполняет санирующую функцию - очищает систему предпринимательства и хозяйствования от слабых, убыточных предприятий, снижающих общий уровень экономической стабильности в обществе. Решение о банкротстве принимается с учетом важности самого производства, обеспечения занятости трудоспособного населения и других социальных условий.