3.4. Издержки фирмы, их виды и пути снижения

Издержки и себестоимость. В классической экономической теории различают издержки общества и издержки хозрасчетного предприятия. Издержки общества - это совокупные затраты живого и овеществленного труда на производство товара. К. Маркс называл их стоимостью и показывал, что она распадается на три части:

![]()

где Т - стоимость товара; С - стоимость потребленных средств производства; V — стоимость необходимого продукта; m — стоимость прибавочного продукта.

Издержки фирмы представляют собой обособившуюся часть стоимости продукции, включающей в денежном выражении С + V, т.е. затраты материалов, износ основных фондов и заработную плату. Они выступают в форме себестоимости, которая меньше стоимости на величину прибавочного продукта, выражает отношения и производства, и распределения, связана не со стоимостью, а с ценой.

Себестоимость - важный показатель хозрасчетной деятельности предприятия. Она дает представление об индивидуальном воспроизводстве продукта, уровне использования ресурсов. При неизменных цепах снижение себестоимости означает увеличение прибыли — основного хозрасчетного показателя деятельности предприятий. Снижение себестоимости достигается на основе роста производительности труда, экономии материальных ресурсов, ликвидации различных потерь.

Виды издержек. В рыночной экономике используются положения неоклассической теории издержек, в основе которой лежит теория полезности и ограниченности ресурсов.

Понимание экономистами издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Выбор определенных ресурсов для производства какого-либо товара означает невозможность производства альтернативного товара. Издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг. Точнее, экономические или альтернативные (вмененные), издержки любого ресурса, выбранного для производства товара, равны его стоимости или ценности, при наилучшем из всех возможных вариантов использовании. Экономические издержки- это те выплаты, которые предприятие (фирма) обязано сделать, или те доходы, которые оно должно обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах.

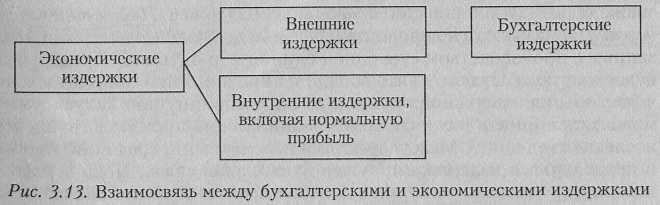

Издержки классифицируются различными способами. Так, с точки зрения отдельного предприятия (фирмы) различают явные и неявные издержки. Явные (внешние) издержки - это денежные выплаты, которые предприятие (фирма) осуществляет поставщикам факторов производства в том случае, когда эти факторы ей не принадлежат. В число явных издержек входят заработная плата, выплачиваемая рабочим, жалованье менеджерам, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, транспортные расходы, амортизация оборудования, затраты па сырье и материалы и т.д. Такие издержки являются бухгалтерскими.

Неявные (имплицитные, внетренние) издержки - стоимость услуг факторов производства, которые используются, но не являются покупными. Это альтернативные издержки использования ресурсов, принадлежащих владельцам фирм, которые недополучены в обмен на явные (денежные) платежи. Неявные издержки не предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными. Так, если владелец мелкой фирмы работает наряду с наемными работниками этой фирмы, не получая при этом жалованья, он тем самым отказывается от получения жалованья, работая где-либо в другом месте. Неявные издержки обычно не отражаются в бухгалтерской отчетности. Установление различий между явными и неявными издержками производства необходимо для выделения различных разновидностей прибыли.

Нормальная прибыль — это та минимальная плата, которую должен получать владелец фирмы, чтобы у него был смысл использовать свой предпринимательский талант в данной сфере деятельности. Неполученные доходы от использования собственных ресурсов и нормальная прибыль в сумме образуют внутренние издержки. Различие между экономическими и бухгалтерскими издержками можно показать с помощью следующей схемы (рис. 3.13).

Различают также издержки производства и издержки обращения. Производственные, издержки— это издержки, непосредственно связанные с производством товаров и услуг. Издержки обращения связаны с реализацией произведенной продукции. Они подразделяются на дополнительные, увеличивающие стоимость товара (хранениее, расфасовка, упаковка, транспортировка), и чистые, связанные со сменой форм стоимости (оплата труда торговых работников, расходы на рекламу и т.п.).Следующий аспект классификации издержек связан с учетом временных границ, в которых принимаются те или иные производственные решения. Так, в краткосрочном периоде различные издержки могут быть отнесены либо к постоянным, либо к переменным.

Постоянными называются такие издержки, величина которых не меняется в зависимости от изменения объема производства. Они связаны с самим существованием производственного оборудования фирмы и должны быть оплачены даже в том случае, если фирма ничего не производит. К постоянным издержкам, как правило, относятся оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, а также жалованье высшему управленческому персоналу и будущим специалистам предприятия (фирмы).

Переменными называются такие издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, транспортные услуги, большая часть заработной платы и т.д. Следует отметить, что прирост суммы переменных издержек, связанный с увеличением объема производства на одну единицу, не является постоянным. В начале процесса увеличения производства переменные издержки будут какое-то время возрастать уменьшающими темпами. Затем темпы их роста увеличатся. Такая тенденция обусловлена законом убывающей отдачи факторов производства.

Общие издержки — это сумма постоянных и переменных издержек при каждом данном объеме производства.

Для производителей важны не только общие издержки, но и издержки в расчете на единицу продукции, поэтому выделяют средние постоянные, средние переменные и средние общие издержки. В Экономиксе также используется понятие предельных издержек. Предельными издержками называются дополнительные или добавочные издержки, связанные с производством еще одной единицы продукции. Предельные издержки показывают, во что обойдется предприятию (фирме) увеличение объема выпуска продукции па одну единицу или какую сумму можно сэкономить в случае сокращения объема производства на эту последнюю единицу. Между средними переменными, средними общими и предельными издержками существует тесная связь. Пока добавочная или предельная величина, присоединяемая к сумме общих (или переменных) издержек, остается меньше средней величины этих издержек, средние издержки уменьшаются. И наоборот, когда предельная величина, присоединяемая к сумме общих (или переменных) издержек, оказывается больше средних общих (или переменных) издержек, средние издержки растут. Следовательно, чтобы минимизировать издержки, объем производства необходимо увеличивать до тех пор, пока предельные издержки не станут равны средним.

Теория издержек имеет своей целью помочь фирме оценить эффективность использовалия ресурсов в настоящем и минимизировать их в перспективе. Сочетание используемых ресурсов (труда и капитала) соизмеряется с издержками производства. Для этого строится изокос-та - линия, отражающая различные сочетания затрат двух ресурсов, при которых совокупные издержки производства не изменяются.