4.8. Сущность и принципы налогообложения. Фискальная политика государства

Налоги и их функции. Для выполнения своих функций государству нужны денежные средства, основным источником которых являются налоги. Они представляют собой обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей. Налоги также - один из главных инструментов воздействия государства на развитие экономики, поэтому создание эффективной системы налогообложения является важнейшей задачей любой страны.

Налоги в экономике выполняют фискальную, регулирующую и социальную функции. Фискальная функция обеспечивает получение средств в государственный бюджет, внебюджетные фонды. Регулирующая заключается в том, что через систему дифференцированных налоговых ставок, льгот можно влиять на процесс воспроизводства: стимулировать, развитие отдельных отраслей и видов производств,сдерживать развитие других, тем самым изменяя структуру национальной экономики; воздействовать, на совокупный спрос и предложение и т.д. Социальная функция позволяет государству с помощью прогрессивного налогообложения смягчать дифференциацию доходов в обществе.

Налоговая система и ее принципы. Закрепленная законодательно совокупность налогов, платежей, принципов их построения и способов взимания образует налоговую систему. В основе построения современной налоговой системы лежат следующие принципы: всеобщность (охват налогами всех юридических и физических лиц, располагающих доходами, имуществом); обязательность (юридические и физические лица, облагаемые налогами, обязаны уплачивать их в строго установленные сроки, нарушение сроков или уклонение от уплаты карается законом); равнонапряженность (взимание налогов по единым ставкам независимо от субъекта обложения); однократ-ност.ь (недопущение того, чтобы с объекта обложения налог взимался более одного раза); стабильность (ставки налоговых платежей и порядок их отчисления не должны часто изменяться); простота и доступность для восприятия; гибкость (налоговая система должна стимулировать развитие приоритетных отраслей экономики); спра-_ ведливость.

Виды налогов. В зависимости от степени разделения власти в стране налоговая система может быть двух- или трехзвенной. В странах с федеральным устройством налоговая политика осуществляется на трех уровнях: правительственном, региональном и местном; в государствах с унитарным устройством - на двух уровнях: общегосударственном и местном.

Налоговая система любой страны включает разные виды налогов. В зависимости от принятых критериев их можно классифицировать | по-разному.

По объекту обложения налоги делятся на прямые и косвенные. Прямые - это налоги на доходы физических и юридических лиц или па объекты имущества. В данном случае лицо, чей доход или имущество облагаются налогом, и лицо, уплачивающее налог, является одним и тем же. Основными среди прямых налогов являются налог на прибыль, подоходный налог с физических лиц, поимущественные налоги.

К косвенным относятся налоги, которые включают в цену товара или услуги, увеличивая ее. Они перечисляются в налоговые органы предприятиями, фирмами, а фактически оплачивает их потребитель. К косвенным налогам относятся налог па добавленную стоимость, налог с продаж, акцизы, таможенные пошлины.

По принципам построения различают пропорциональные (ставка налога остается постоянной при изменении дохода налогоплательщика), регрессивные (ставки уменьшаются по мере увеличения дохода) и прогрессивные (ставки возрастают с увеличением дохода налогоплательщика и уменьшаются по мере его сокращения) налоги.

В зависимости от цели использования налоги делятся на общие и специальные (целевые). Общие поступают в казну государства и используются для общегосударственных нужд. Специальные налоги имеют строго целевое назначение.

Различают налоги государственные и местные. Государственные формируют доходы центрального бюджета. Местные — поступают в региональные, муниципальные бюджеты.

Существует классификация налогов и по объектам обложения. В соответствии с данным критерием выделяют следующие группы: налоги на имущество, ресурсные налоги, налоги на доходы или прибыль, налоги на действия и т.д.

В зависимости от вида плательщика налоги делятся на налоги с физических лиц и налоги с юридических лиц.

Налоговые системы разных государств имеют различную структуру. В странах с рыночной экономикой высока доля прямых налогов в доходах госбюджета. В США, например, она составляет более 85 %, в развивающихся странах, наоборот, значителен удельный вес косвенных налогов. Чем беднее страна, тем больше она полагается на косвенные налоги, особенно на налоги от внешней торговли.

В Беларуси новая, ориентированная на рынок, система налогообложения была введена в действие согласно Закону "О налогах и сборах, взимаемых в бюджет Республики Беларусь" в 1992 г. За прошедшее с тех пор время она неоднократно реформировалась, совершенствовалась: изменялись некоторые налоги, ставки налогообложения, налоговые льготы и т.д. Однако основные виды налогов остались неизменными.

В настоящее время установлены следующие виды налогов и на-лог на добавленную стоимость (НДС); акцизы; налог на прибыль и доходы; налог па недвижимость; подоходный налог с граждан; экологический налог; земельный налог и др.

В налоговых поступлениях в бюджет преобладают косвенные налоги (НДС, акцизы). Это свидетельствует о том, что налоговая система Республики Беларусь выполняет в большей мере фискальную, нежели стимулирующую функцию.

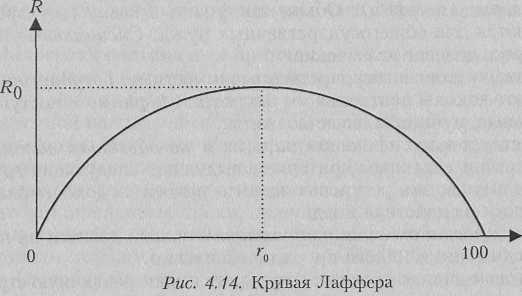

Кривая Лаффера. Многообразие налогов, сборов, присущее налоговым системам, может привести к изъятию значительной доли национального дохода в государственный бюджет. Представитель теории предложения А. Лаффер доказывал, что высокие налоги, во-первых, не только уменьшают предложение труда, но и побуждают индивидов выбирать или виды деятельности, не подлежащие обложению налогами (теневая экономика), или те, где налоговые ставки низкие; во-вторых, налоговое бремя уменьшает размеры сбережений. Эти причины сдерживают развитие производства. Зависимость между налого-выми ставками r и объемом налоговых поступлений R А. Лаффер выражал с помощью кривой, которая носит его имя (рис. 4.14).

Согласно кривой Лаффера при ставке r = 0 налоговые поступления равны нулю. По мере возрастания ставки налога они увеличиваются. При ставке r0 государство получает максимальную сумму налоговых поступлений R0. Дальнейшее возрастание налоговой ставки будет сопровождаться уменьшением налоговых поступлений (чрезмерно высокие ставки сдерживают развитие производства, что сужает базу налогообложения). При ставке налога, равной 100 %, производство становится бессмысленным.

Проблема заключается в том, что правильно определить величину г0 чрезвычайно трудно. Лаффер считал, что ставка подоходного налога не должна быть выше 50 %. Некоторые экономисты утверждают, что наивысшая ставка подоходного налога находится между 50 и

75%

Фискальная и дискреционная политика. Налоги наряду с государственными закупками и трансфертами являются инструментами фискальной политики.

Под фискальной политикой понимают совокупность мер, предпринимаемых правительством по изменению государственных расходов и налогообложения. Ее основными задачами являются: сглаживание колебаний экономического цикла, обеспечение устойчивых темпов экономического роста, достижение высокого уровня занятости| снижение инфляции.

Фискальная политика в зависимости от механизмов ее реагирования на изменение экономической ситуации делится на дискреционную и автоматическую фискальную политику (политику встроенных стабилизаторов).

На практике уровень государственных расходов, налоговых поступлений может изменяться даже если правительство не принимает

соответствующих решений. Это объясняется существованием встроенных стабилизаторов, которые определяют автоматическую фискальную политику. Встроенные стабилизаторы - это механизмы, которые автоматически реагируют на изменения состояния экономики, увеличивая или сокращая государственные расходы и налоговые поступления. К ним относят: социальные трансферты, налоговые поступления, сбережения корпораций, личные сбережения и т.д.

Встроенные стабилизаторы смягчают колебания совокупного спроса и тем самым помогают стабилизировать выпуск национального продукта. Например, в период подъема экономики увеличение уровня занятости ведет к росту налоговых поступлений, за счет которых финансируются пособия по безработице, что сдерживает резкое расширение совокупного спроса. При спаде производства растет число безработных, что сокращает совокупный спрос. Однако одновременно увеличиваются суммы выплат пособий по безработице, замедляя падение совокупного спроса.

Таким образом, автоматическая фискальная политика помогает сгладить циклические колебания экономики, но, к сожалению, не может их устранить.

Различают стимулирующую (экспансионистскую) и сдерживающую (рестрикциоиную) фискальиую политику. Стимулирующая проводится в периоды спада производства. Пытаясь его смягчить, правительство увеличивает государственные расходы, снижает налоги. Для снижения темпов инфляции реализуют сдерживающую фискальиую политику. Она заключается в сокращении государственных расходов, увеличении налогов.