Методика определения затрат на внедрение стандартов

В процессе внедрения стандарта организации и предприятия осуществляют ряд организационно-технических мероприятий. Эти мероприятия заранее планируются и отражаются в плане основных организационно-технических мероприятий, разработанные одновременно с проектом стандарта. Помимо перечня мероприятий обеспечивающих внедрение стандарта, по каждому мероприятию определяется объем работ в рублях, т. е. затраты.

В общем виде состав мероприятий и затрат по ним может быть определен следующим образом.

При внедрении стандартов на продукцию:

затраты на разработку и пересмотр технической документации на стандартизуемое изделие и технологические процессы его производства, а также на разработку новых и корректировку действующих нормативно-технических документов, связанных с содержанием внедряемого стандарта (Зт.д);

затраты на обеспечение предприятий новыми видами сырья, материалов, полуфабрикатов и комплектующих изделий (Зм);

затраты на приобретение нового оборудования, приборов, приспособлений и инструмента (3об);

затраты на проведение модернизации действующего оборудования (ЗМОД);

затраты на строительство новых, реконструкцию и технологическое перевооружение действующих предприятий, сооружений, коммуникаций производственного назначения (Ззд);

затраты на подготовку (переподготовку) кадров и другие необходимые работы (мероприятия) (Зк).

Затраты на разработки и пересмотр технической документации определяются по формуле:

(4.41)

(4.41)

где tТ.Д— средняя трудоемкость разработки и пересмотра условной единицы технической документации, нормо-ч; ЦТ.Д — средняя часовая заработная плата инженерно-технического персонала (с учетом дополнительной заработной платы и отчислений на социальное страхование), руб.; nТ.Д— количество вновь разрабатываемой или пересматриваемой документации, условные единицы; КН — коэффициент накладных расходов.

Затраты на обеспечение новыми видами сырья и материалов определяются по формуле:

(4.42)

(4.42)

где А — планируемый суточный выпуск стандартизуемой продукции, шт./день; m1 — количество видов предметов труда, необходимых для производства стандартизуемой продукции; Mj — расход j-го вида предметов труда на изготовление единицы продукции, руб./шт.; Dj — норма запаса предметов труда j-го вида, дни; m2 — Количество видов высвобождающихся предметов труда; СMφ — стоимость φ-го вида высвобождающихся предметов труда, руб.

Затраты на приобретение нового оборудования, приборов, инструмента определяются по формуле:

(4.43)

(4.43)

где n1— количество наименований приобретаемых средств труда; Цобi— оптовая цена единицы i-го наименования средств труда, руб.; КТрi— коэффициент, учитывающий затраты на транспортирование, монтаж и наладку средств трудаi-го наименования; No6i — количество приобретаемых средств труда i-го наименования; п2 — количество наименований высвобождающихся средств труда; Собβ — стоимость высвобождаемых средств труда β-го наименования, руб.

Затраты на проведение модернизации определяются по формуле:

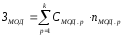

(4.44)

(4.44)

гдеk — число типов оборудования, подлежащих модернизации; Смод.р — стоимость модернизации единицы действующего оборудования по отдельным наименованиям и типам, руб.;пмод.р — число оборудования р-го типа, подлежащего модернизации, шт.

Затраты на строительство новых и перевооружение действующих предприятий определяются по формуле:

(4.45)

(4.45)

где l — число видов строительно-реконструкционных работ; CЗДs — укрупненная стоимость s-гo вида строительно-реконструкционных работ, руб.; пЗДs — число работ s-го вида по строительству и реконструкции производственных зданий и сооружений.

Затраты на переподготовку кадров определяются по формуле:

(4.46)

(4.46)

где z — количество необходимых видов специальностей; Ckr — расходы на подготовку (переподготовку) работника r-й специальности, руб./чел.;рr—количество требуемых работников r-й специальности, чел.

Общие затраты на внедрение стандарта на продукцию определяются как сумма перечисленных затрат:

(4.47)

(4.47)

При внедрении общетехнических организационно-методических стандартов:

затраты на проведение научно-исследовательских и экспериментальных работ, связанных с внедрением нормативно-технических документов (Знир);

затраты на разработку и пересмотр технической документации (Зт.д);

затраты на корректировку нормативно-технических документов (Зкор);

затраты на приобретение приборов, инструмента, материалов (Зпр);

затраты на реконструкцию помещений (Зпом);

затраты на подготовку (переподготовку) кадров (Зк);

затраты на другие работы (мероприятия), связанные с внедрением (Здр).

Затраты на проведение НИР определяются по формуле:

(4.48)

(4.48)

где ЦЗ.ПЛ — среднемесячная заработная плата одного сотрудника, принимающего участие в научно-исследовательских и экспериментальных работах (с учетом дополнительной заработной платы и отчислений на социальное страхование) руб.; ТМ — количество месяцев проведения работ; Р — количество человек, принимающих участие в работах; КН—коэффициент накладных расходов; ЗКОНТ — затраты на контрагентские работы; ЗКОМ — затраты на командировки.

Затраты на реконструкцию помещений определяются по формуле:

(4.49)

(4.49)

где ЗЗД — затраты на реконструкцию имеющихся зданий производственного назначения, руб.; СЗ.а— средняя стоимость реконструкции 1м2 административных помещений, руб./м2;Sa — общая площадь реконструируемых административных помещений.

Затраты на пересмотр документации, приобретение материалов, оборудования, подготовку кадров определяются так же, как при составлении планов основных организационно-технических мероприятий по внедрению стандартов на продукцию.

Общие затраты на внедрение определяются так же, как сумма затрат по перечисленным мероприятиям:

(4.50)

(4.50)