Учебник учет в банках

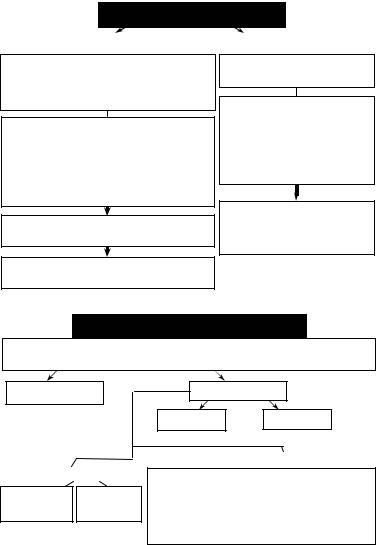

.pdfІІ. ВИКОНАННЯ РЕЗЕРВНОГО АКРЕДИТИВА

(виконується, тільки у разі якщо наказодавець не сплатив за товар у звичайному порядку)

Убанку-емітенті

1.Оплата коштів у разі невиконання наказодавцем зобов’язань

421

• Кошти покриття — у банку-емітенті |

• Кошти покриття — у банку бенефіціара |

|

|

|

|

Дебет1523, 1524, 1527, |

|

|

Дебет1523, 1524, 1527, |

+ |

Дебет 9900 |

|

+ |

Дебет 9900 |

|

2062, 2063, 2067, 2202, |

|

Кредит 9000, 9020 |

|

2062, 2063, 2067, 2202, |

Кредит 9000, 9020 |

|

2203, 2207 Кредити в |

|

Гарантії, надані |

|

2203, 2207 Кредити в |

|

Гарантії+ , надані |

поточнудіяльність |

|

|

|

поточнудіяльність |

|

|

Кредит 1500 |

|

|

|

Кредит 1502 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ІІІ. ДОСТРОКОВЕ ЗАКРИТТЯ РЕЗЕРВНОГО АКРЕДИТИВА

У банку-емітенті |

У банку бенефіціара |

1. Непокритий акредитив

І. Непідтверджений акредитив

424

Дебет 9910

Дебет 9900 Кредит 9802 Акредитиви до виконання Кредит 9000, 9020 Гарантії, надані

ІІ. Підтверджений акредитив

Дебет 9900

Кредит 9001 Підтверджені акредитиви

Валютні операції

1.Ведення валютних рахунків клієнтів

2.Установлення кореспондентських відносин з іноземними банками

3.Неторговельні операції

4.Операції за міжнародними торговельними розрахунками

5.Операціїзторгівлі іноземноювалютоюнавнутрішньомувалютномуринку

6.Операції щодо залучення та розміщення валютних коштів на внутрішньому ринку, що здійснюються з резидентами України, та на зовнішньому ринку, що здійснюються з нерезидентами України

7.Валютні операції на міжнародних грошових ринках

8.Операції з монетарними металами на внутрішньому ринку

|

Валютні операції |

|

|

||

|

|

|

|

|

|

за власною ініціативою банку |

|

за дорученням клієнта |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

— купівля-продажвласнихвалютнихкоштів; |

|

|

— купівля-продаж |

||

— купівля-продаж цінних паперів та інших |

|

валюти для клієнтів; |

|||

активів за валюту; |

|

— ведення валютних |

|||

— купівля товарів, отримання послуг за |

|

рахунків клієнта |

|||

валюту; |

|

|

|

||

— кредитні та депозитні операції в інвалюті |

|

|

|

||

|

|

|

|

|

|

426