IV. Підготовка та розгляд звіту про виконання місцевого бюджету і прийняття рішення щодо нього

Відповідно до ст. 80 Бюджетного кодексу України повноваження щодо складання звітів про виконання місцевого бюджету та їх подання на розгляд відповідної ради належать до компетенції Ради міністрів Автономної Республіки Крим, місцевої державної адміністрації або виконавчого органу місцевої ради (у разі, якщо виконавчий орган не створений — сільського, селищного або міського голови). Безпосередньо складанням названих звітів займаються місцеві фінансові органи.

Звіти про виконання місцевого бюджету подаються радам у двомісячний термін після закінчення бюджетного року та кожного його кварталу. Після їх перевірки, яка проводиться Рахунковою палатою Автономної Республіки Крим і комісіями з питань бюджету відповідних рад, Верховна Рада Автономної Республіки Крим та місцеві ради затверджують звіти або приймають інше рішення з цього приводу.

Основою для складання вказаних вище звітів є складені та подані територіальними органами казначейства до місцевих фінансових органів баланси, звіти про виконання місцевих бюджетів та інші фінансові звіти. Вони складаються за правилами та формами, встановленими Державним казначейством України за погодженням з Міністерством фінансів України та Рахунковою палатою. Крім того, органи казначейства подають до Міністерства фінансів Автономної Республіки Крим, фінансових органів місцевих державних адміністрацій та виконавчих органів місцевих рад зведені звіти про виконання відповідних бюджетів.

Звітність про виконання місцевих бюджетів, яка формується органами казначейства, є оперативною, місячною, квартальною та річною. Вона подається до місцевих фінансових органів і виконавчих органів місцевих рад у терміни, встановлені для подання звітності про виконання державного бюджету в ст. 58—61 Бюджетного кодексу України. Фінансові органи і виконавчі органи місцевих рад опрацьовують сформовану органами казначейства звітність та в разі необхідності подають свої зауваження.

Крім органів казначейства необхідну для складання звіту про виконання місцевого бюджету інформацію надають також органи стягнення. До її складу входять:

місячний звіт про фактичні надходження податків і зборів (обов'язкових платежів) та інших доходів до бюджету;

місячний звіт про податкову заборгованість, включаючи суми недоїмки та переплат (за галузями і територіями, а також за джерелами доходів та формами власності).

Зазначені звіти подаються органами стягнення до місцевих фінансових органів не пізніше 12 числа місяця, наступного за звітним.

Верховна Рада і Рада міністрів Автономної Республіки Крим, місцеві державні адміністрації та органи місцевого самоврядування забезпечу ють публікацію періодичних звітів про виконання місцевих бюджетів. Інформація про виконання місцевих бюджетів за бюджетний рік (крім бюджетів сіл і селищ) публікується в газетах, визначених відповідними радами, не пізніше 1 березня року, що настає за звітним.

До 20 березня здійснюється публічне представлення звітів про виконання місцевих бюджетів (крім бюджетів сіл і селищ) за статтями економічної класифікації видатків. Інформація про час і місце представлення звітів публікується разом зі звітом про виконання відповідних бюджетів. До звітів додається розшифрування витрат за статтями, обсяг яких перевищує (крім заробітної плати з нарахуваннями на неї та комунальних платежів): для бюджету міста Києва — 2 млн грн; для бюджету Автономної Республіки Крим, обласних бюджетів, бюджету міста Севастополя — 1 млн грн; для бюджетів міст, районів — 500 тис. грн.

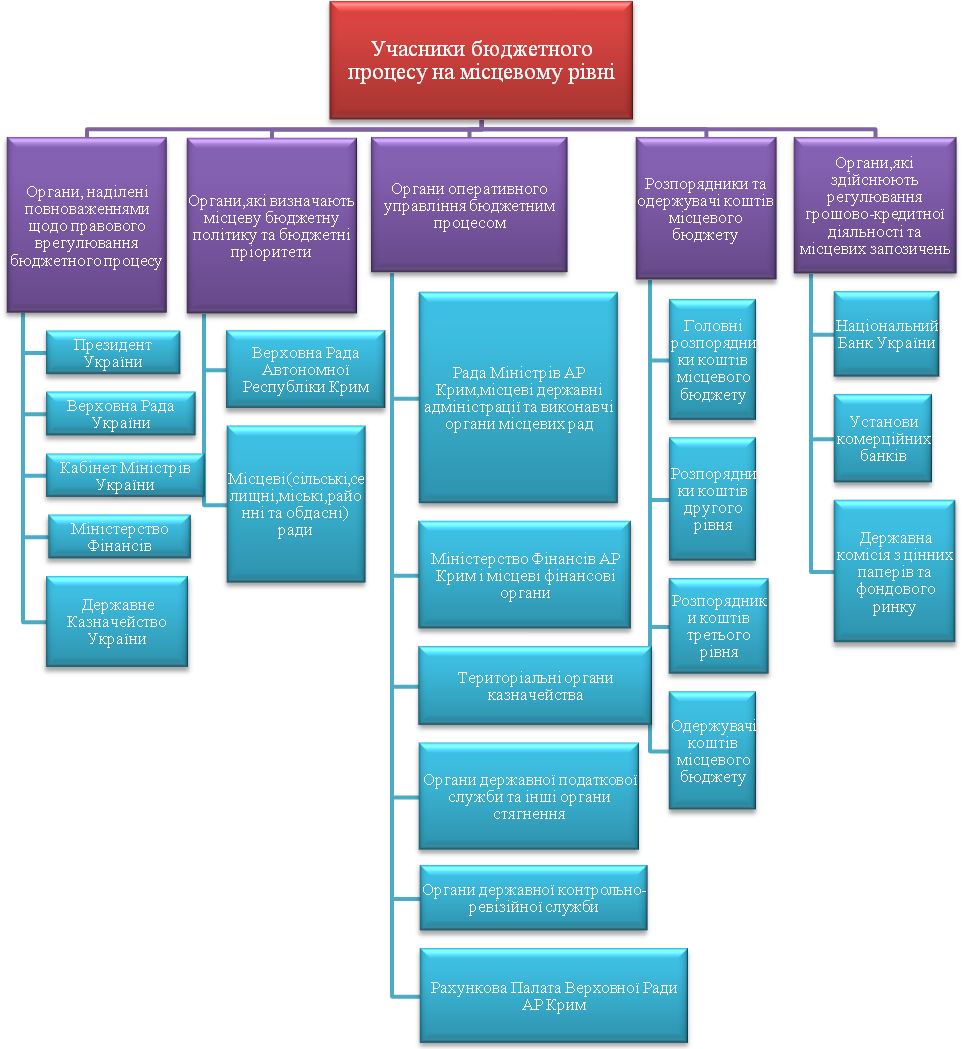

7.2. Учасники бюджетного процесу на місцевому рівні та їх повноваження

У бюджетному процесі на місцевому рівні беруть участь суб'єкти, кожен з яких наділений певними правами й обов'язками — учасники бюджетного процесу. Всі вони діють виключно в межах своїх повноважень і несуть відповідальність за їх виконання згідно з чинним законодавством.

Учасники бюджетного процесу — це органи та посадові особи, наділені бюджетними повноваженнями.

Бюджетні повноваження — права й обов'язки учасників бюджетних правовідносин.

До складу учасників бюджетного процесу на місцевому рівні можна віднести тих, хто бере у ньому безпосередню участь, і тих, хто здійснює правову регламентацію бюджетної діяльності шляхом прийняття відповідних нормативно-правових актів у межах своєї компетенції. До останніх належать Верховна Рада України, Президент України, Кабінет Міністрів України, а також інші органи, які виконують нормотворчу діяльність у бюджетній сфері відповідно до положень Бюджетного кодексу України та на їх виконання.

У системі учасників бюджетного процесу на місцевому рівні, залежно від ролі, місця, функцій та характеру їх діяльності, можна виокремити такі основні групи учасників:

органи, наділені повноваженнями щодо нормативно-правового врегулювання бюджетного процесу;

органи, які визначають бюджетні пріоритети та місцеву бюджетну політику;

органи, які здійснюють контроль та оперативне управління бюджетним процесом; .

розпорядники та одержувачі бюджетних коштів;

органи, які здійснюють регулювання грошово-кредитної діяльності та місцевих запозичень.

Склад системи органів, які є учасниками бюджетного процесу на місцевому рівні, наведено на рис. 7.4.

До групи суб'єктів, які наділені повноваженнями щодо нормативно-правового врегулювання бюджетного процесу на місцевому рівні, належать Верховна Рада України, Президент України, Кабінет Міністрів України, Міністерство фінансів України і Державне казначейство України. Ці органи, за винятком територіальних підрозділів казначейства, не беруть безпосередньої участі у здійсненні бюджетної діяльності на локальному рівні, однак здатні її регламентувати, затверджуючи обов'язкові до застосування нормативні акти.

Верховна Рада України як єдиний орган законодавчої влади в Україні у сфері правової регламентації бюджетного процесу, що здійснюється на місцевому рівні, наділена такими повноваженнями:

розглядає та вносить пропозиції до положень про взаємовідносини між державним і місцевими бюджетами в наступному бюджетному періоді, що містяться у поданому Кабінетом Міністрів України проекті Основних напрямків бюджетної політики; приймає постанову про схвалення цього проекту або взяття його до відома;

щороку розглядає проект та приймає закон про державний бюджет України, вносить зміни і доповнення до нього. В окремому розділі цього закону встановлюється перелік джерел доходів загального і спеціального фондів місцевих бюджетів, а також містяться положення, які регламентують взаємовідносини державного бюджету з місцевими та визначають особливості здійснення видатків на місцевому рівні в наступному бюджетному періоді;

одночасно з ухваленням закону про державний бюджет України затверджує показники обсягів міжбюджетних трансфертів між державним і місцевими бюджетами на наступний бюджетний рік;

ухвалює інші законодавчі акти з питань бюджету, вносить зміни до бюджетного законодавства;

проводить експертизу законопроектів на предмет їх можливого впливу на дохідну та видаткову частини бюджетів;

здійснює контроль за дотриманням бюджетного законодавства на кожній стадії бюджетного процесу.

Президент України як глава держави підписує закон про державний бюджет України, а також інші закони, положення яких регламентують здійснення бюджетного процесу або окремих його процедур на місцевому рівні. У разі незгоди з прийнятим Верховною Радою України законом Президент накладає вето та повертає закон на повторний розгляд. До повноважень Кабінету Міністрів України належать: подання на розгляд Верховної Ради України проекту Основних напрямів бюджетної політики на наступний бюджетний період. Проект має містити обґрунтування і розрахунки частки обсягу міжбюджетних трансфертів у видатках державного бюджету України та пропозиції Кабінету Міністрів України щодо:

взаємовідносин державного бюджету з місцевими бюджетами в наступному бюджетному періоді;

коефіцієнта вирівнювання для місцевих бюджетів;

змін до законодавства, прийняття яких є необхідним для реалізації бюджетної політики держави;

захищених статей видатків бюджету;

складання проекту закону про державний бюджет України;

визначення механізму здійснення запозичень до місцевих бюджетів;

затвердження формули розподілу міжбюджетних трансфертів і порядку їх перерахування;

встановлення порядку здійснення видатків місцевими бюджетами за рахунок субвенцій із державного бюджету;

розробка та прийняття нормативних актів з метою правової регламентації тих сфер і ланок бюджетних відносин, які не врегульовані Бюджетним кодексом та законами України.

Міністерство фінансів України наділене такими повноваженнями:

затверджує єдину бюджетну класифікацію та вносить зміни до неї;

визначає вплив законопроектів (у вартісному вираженні) на дохідну та видаткову частини бюджетів, готує й подає Комітету Верховної Ради з питань бюджету експертні висновки й пропозиції щодо доцільності їх прийняття і термінів набрання ними чинності;

складає і доопрацьовує проект закону про державний бюджет, подає його на розгляд Кабінету Міністрів України;

виносить на розгляд уряду пропозиції щодо вдосконалення взаємовідносин між державним бюджетом і місцевими бюджетами;

доводить до Ради міністрів Автономної Республіки Крим, місцевих державних адміністрацій та виконавчих органів місцевих рад:

інформацію про особливості складання розрахунків до проектів бюджетів на наступний бюджетний період;

типові форми бюджетних запитів;

розрахунки прогнозних обсягів міжбюджетних трансфертів, методику їх визначення та інші показники, необхідні для складання проектів місцевих бюджетів;

пропозиції щодо форми проекту рішення про місцевий бюджет (типова форма рішення);

координує діяльність центральних органів виконавчої влади, пов'язану із забезпеченням своєчасного і повного надходження податків, зборів та інших обов'язкових платежів до місцевих бюджетів;

здійснює методичне керівництво у сфері бюджетного фінансування;

визначає порядок отримання у фінансово-кредитних установах короткотермінових позик для покриття тимчасових касових розривів, які виникають під час виконання місцевих бюджетів;

погоджує визначені Державним казначейством України єдині правила бухгалтерського обліку фінансових операцій, активів і фінансових зобов'язань, а також єдині форми звітності про виконання місцевих бюджетів;

здійснює контроль за дотриманням бюджетного законодавства на кожній стадії бюджетного процесу;

встановлює форму та порядок складання протоколу про бюджетне правопорушення.

Державне казначейство України здійснює правову регламентацію бюджетного процесу, що відбувається на місцевому рівні, з питань бухгалтерського обліку та звітності про виконання бюджетів, а саме:

визначає єдині правила бухгалтерського обліку фінансових активів і зобов'язань та виконання місцевих бюджетів;

встановлює єдині форми звітності про виконання місцевих бюджетів і визначає порядок їх складання.