2.4. Патентування підприємницької діяльності

У сферах, пов'язаних із торгівлею за грошові кошти (готівку, чеки, а рівно з використанням інших форм розрахунків та платіжних карток на території України), обміном готівкових валютних цінностей (у тому числі операції з готівковими платіжними засобами, вираженими в іноземній валюті, та з платіжними картками), у сфері грального бізнесу та побутових послуг, інших сфер, визначених законом, може здійснюватися патентування підприємницької діяльності.

Патентуванню підлягає кожний пункт продажу товару або обміну валюти та кожний структурний підрозділ підприємства побутового обслуговування незалежно від площі, яку він займає.

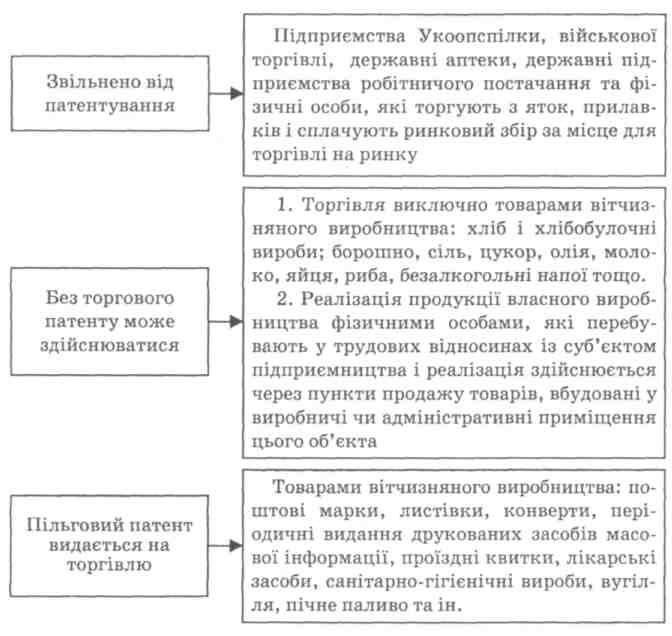

Торговельний патент видається за відповідну плату суб'єктами підприємницької діяльності державними податковими органами за місцезнаходженням цих суб'єктів або їх структурних підрозділів. Для торговельних організацій — за місцезнаходження пункту продажу товару, якщо пересувна торговельна мережа, то — за місцем реєстрації суб'єктів підприємництва. Строк дії торгового патенту залежить від виду діяльності, що підлягає патентуванню. Зокрема, строк дії торговельного патенту на здійснення торгової діяльності й діяльності з надання побутових послуг становить 12 календарних місяців; на здійснення операцій з торгівлі валютними цінностями — 36 календарних місяців; на здійснення операцій з надання послуг у сфері грального бізнесу — 60 календарних місяців. Після закінчення строку торговельний патент обов'язково повертають до податкового органу за місцем його видачі (рис. 2.5).

Підставою для придбання торговельного патенту є заява, що має місити такі відомості:

а) найменування суб'єкта підприємницької діяльності;

б) витяг з установчих документів про юридичну оренду суб'єкта підприємництва, а у випадках, якщо патент придбавають для структурного (відособленого) підрозділу, — довідку органу, що погодив місцезнаходження структурного (відособленого) підрозділу, із вказівкою цього місця;

в) вид підприємницької діяльності, здійснення якого вимагає придбання торговельного патенту;

г) найменування документа про повну чи часткову сплату вартості торговельного патенту.

Рис. 2.5. Умови патентування підприємницької діяльності

Заяву на одержання торговельного патенту необхідно узгоджувати:

з органами санітарного нагляду;

органами пожежного нагляду;

управлінням у справах захисту прав споживачів;

податковою адміністрацією;

управлінням із координування роботи підприємств торгівлі і громадського харчування;

центром стандартизації, метрології та сертифікації.

Ця процедура узгодження патенту триває не менше трьох місяців.

Форма торговельного патенту й порядок його заповнення встановлюються центральним податковим органом України. Оплата проводиться щомісяця, до 15 числа місяця, що передує звітному.

Торговельний патент видається суб'єкту в триденний строк із дня подання заявки під розписку. Датою його придбання є зазначена в ньому дата.

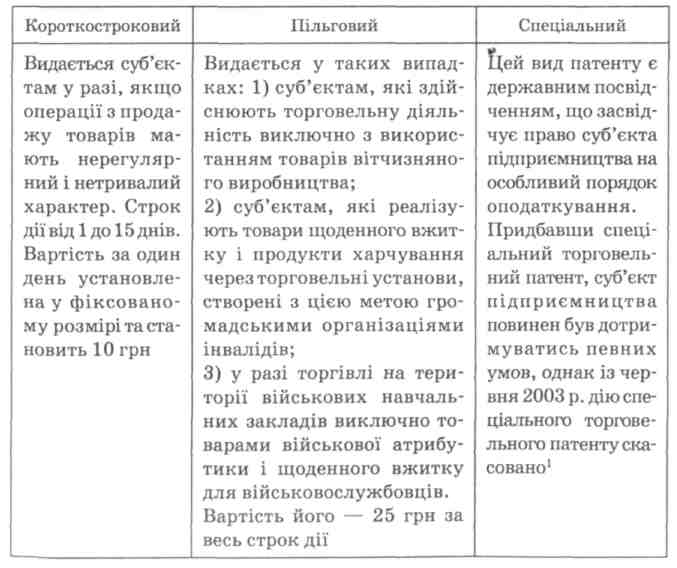

Законом про патентування передбачено три види торговельних патентів, характеристику яких подано в табл. 2.1.

Таблиця 2.1. Види торгових патентів та їхня характеристика