5.2. Придбання існуючого бізнесу

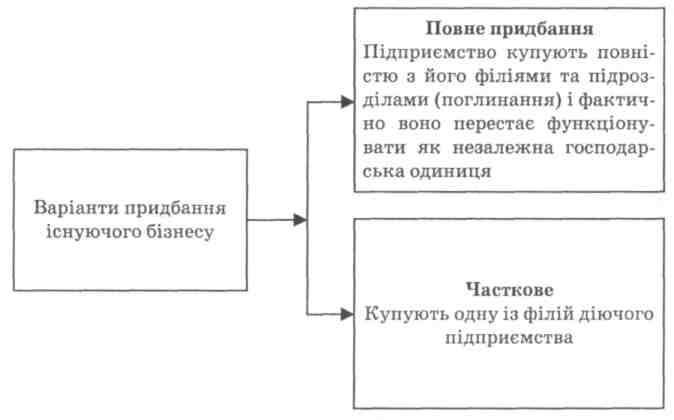

Якщо підприємець не має власної ідеї, але володіє достатньою сумою коштів, то він може скористатися ще одним способом входження в бізнес — придбати уже сформований існуючий бізнес. У цьому випадку об'єкт придбання треба детально вивчити й оцінити за багатьма аспектами: фінансовою стійкістю, операційною діяльністю, маркетингом, мотивацією продавця, перспективою. Так, при оцінці фінансового стану необхідно ознайомитися із фінансовими документами підприємства, впевнитися у точності відображених у них даних, проаналізувати інформацію аудиторських перевірок, провести інспекцію матеріально-технічної бази, порівняти дані підприємства із середньостатистичними для такого типу підприємств й оцінити альтернативні шляхи вкладення інвестицій. На практиці використовують кілька варіантів придбання існуючого бізнесу, найпоширеніші з яких відображено на рис. 5.8.

Купуючи існуючий бізнес слід консультуватися із професіоналами:

адвокатами — при здійсненні офіційних контрактів;

бухгалтерами — для перевірки фінансового стану;

спеціалістами з нерухомості;

з метою отримання корисних рекомендацій щодо бізнес-планування.

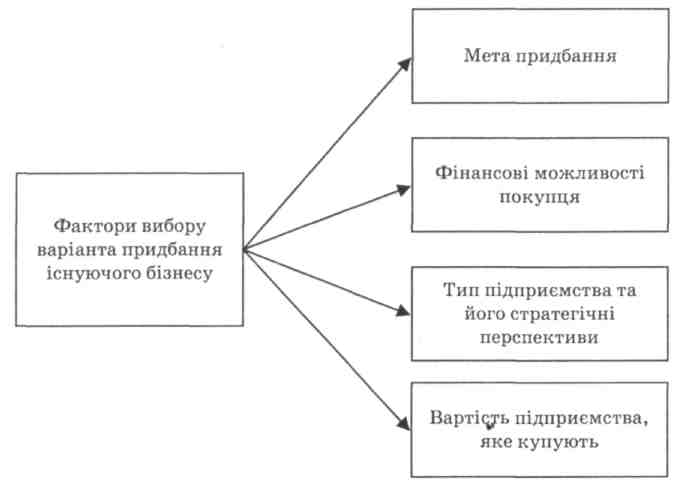

Вибираючи один із зазначених варіантів, керуються факторами, відображеними на рис. 5.9.

Реалізація цього способу входження в бізнес вимагає, ознайомлення з чинним законодавством, а також розроблення шляхів інтегрування придбаного підприємства із концепцією бачення розвитку бізнесу.

Рис. 5.8. Варіанти придбання існуючого бізнесу

Рис. 5.9. Фактори вибору варіанта придбання існуючого бізнесу

При купівлі-продажу підприємства або інших комерційних структур важливо пам'ятати про те, що саме є предметом угоди — цілісний майновий комплекс, корпоративні права, юридична особа як єдиний об'єкт чи щось інше. Якщо мова йде про продаж тільки корпоративних прав, то вони мають свою, як правило, договірну вартість (як домовились, стільки і коштує). Якщо йдеться про цілісний майновий комплекс, то тут зовсім інша ціна з прив'язкою до балансової вартості (завищення або заниження, відповідно, впливає на оподаткування).

Якщо ж йдеться про громадян-власників, то на практиці купівля-продаж підприємства найчастіше здійснюється шляхом простої реєстрації зміни власників.

Отже, при купівлі вже існуючого підприємства найскладніше питання — визначення його вартості. Є три методи (поширені в західній практиці) оцінки вартості фірми: балансовий, метод доходів, ринковий.

Коли дохід фірми визначає, в основному, вартість її майна, а витрати на створення нового бізнесу не дуже перевищують вартість майна бізнесу, який купують, використовують балансовий метод.

Метою купівлі бізнесу є купівля його майбутнього (потенційно можливого) доходу, тому поширенішим є метод доходів із його різновидами — додаткових доходів, капіталізованих доходів, майбутніх доходів.

Розглянемо простий випадок з підприємством, яке вивчає можливість придбання іншого підприємства за гроші. Насамперед компанія-покупець повинна підрахувати ставки доходу, які можна було б одержати при вкладенні грошей в альтернативні проекти або цінні папери. Нехай ставка доходу, яка тепер стає ставкою дисконту, дорівнює 12 % . Далі слід спланувати грошовий потік або майбутні доходи, які одержуватиме куплене підприємство протягом певного періоду. і, нарешті, підрахувати теперішню вартість цих майбутніх доходів та порівняти її з ціною підприємства, яке купують.

Припустимо, що за підприємство, згідно з оцінкою, треба заплатити 3,0 млн. грн. Для спрощення припускаємо, що майбутні доходи щорічно протягом п'яти років становитимуть 1,0 млн. грн. Тоді теперішня вартість буде 3,605 млн. грн..

Чиста теперішня вартість (ЧТВ) дорівнює

3,605 млн. грн. - 3,0 млн. грн. = 605,0 тис. грн.

Отже, придбання підприємства обіцяє бути прибутковим, оскільки його доходи становитимуть понад 12 % , тобто більше, ніж підприємство могло б одержати за рахунок інвестицій в інші проекти або цінні папери.

Ринковий метод оцінки вартості підприємства базується на розрахунку коефіцієнта середньої ціни однієї акції (визначається на основі коефіцієнтів ціни однієї акції аналогічних підприємств) і суми чистих річних надходжень підприємства.

Наприклад, покупець знайшов 4 підприємства, аналогічних до того, яке продають, і розрахував для кожного з них коефіцієнти ціни однієї акції:

Підприємство 1: К1 = 3,3;

Підприємство 2: К2 = 3,8;

Підприємство 3: К3 = 4,7;

Підприємство 4: К4 =4,1.

Коефіцієнт середньої ціни однієї акції дорівнюватиме:

КСЕРЕД,ЦІНИ

=

![]() = 3,975

= 3,975

Нехай, чисті річні надходження підприємства, яке купують, на майбутній рік становлять 74,0 тис. грн. Звідси його ціна дорівнюватиме:

Цф = 3,975 х 74,0 = 294,2 тис. гри.

Коли придбання підприємства пов'язане з обміном акцій, то слід визначити коефіцієнт обміну, тобто скільки акцій покупець погоджується дати підприємству, яке купують, щоб його акціонери погодились обміняти свої акції. Для обміну акцій треба погодити коефіцієнт обміну, використовуючи при цьому дохід на акцію (ДНА):

Коефіцієнт обміну = ДНА підприємства, яке купують /

ДНА підприємця - покупця

Нехай ДНА фірми, яку купують, дорівнює 4,0 грн, а ДНА фірми-покупця - 8,0 грн., тоді коефіцієнт обміну - 0,5 (4,0 : 8,0). Отже, 0,5 кожної акції фірми-покупця буде обміняно на 1 акцію фірми, яку купують, при незмінних доходах, що припадають на акцію акціонерів кожної фірми: 8,0 грн. (1 х 8,0 грн.) для фірми-покупця та 4,0 грн. (0,5 х 8,0 грн.) для фірми, яку купують.

Кожний із названих методів має свої недоліки та переваги, тому доцільно визначати вартість бізнесу за кількома із них, обравши при цьому найефективніший варіант для конкретного випадку. Кінцева ціна фірми встановлюється у процесі переговорів між покупцем і продавцем.

Цей спосіб входження в бізнес має переваги і недоліки, відображені на рис. 5.10.

Рис. 5.10. Переваги та недоліки придбання існуючого бізнесу

Оцінка позитивних і негативних сторін цього способу входження в бізнес дасть змогу підприємцю здійснити правильний вибір.