3.3. Індивідуальне підприємництво

Індивідуальне підприємництво — це таке підприємництво, власником якого є одна людина. Власник індивідуального бізнесу є, як правило, і його менеджером. Він діє від свого імені і на свій ризик, має необмежену відповідальність (персональну) усім своїм майном за зобов'язання, які виникають у процесі підприємницької діяльності. Це означає, що майно індивіда як компенсацію за борги також конфіскують.

Індивідуальне підприємництво має різні форми, відображені на рис. 3.8.

Рис. 3.8. Форми індивідуального підприємництва

Індивідуальна трудова діяльність (ІТД) - це найпростіша форма підприємництва. Щоб почати таку діяльність, достатньо подати в податкову службу за місцем проживання заяву про реєстрацію. Для більшості видів діяльності ніяких дозволів на їх проведення не вимагається. Окремі види діяльності, перелік яких установлюється законодавчо, дозволяється проводити тільки за ліцензією. Особи, які займаються ІТД, не мають права використовувати найману працю. Індивід у ринкових умовах діє як фізична особа: купує патент; платить тільки прибутковий податок із громадян; розрахунки веде, як правило, готівкою чи використовує свій особистий рахунок в Ощадбанку; бухгалтерський облік веде за спрощеною формою — дохід визначає як різницю між виторгом і витратами.

Підприємництво без утворення юридичної особи — це одна з вигідних форм індивідуального підприємництва. На ринку товарів і послуг підприємець без утворення юридичної особи користується такими ж правами, як і підприємство, а саме: має право відкрити свій розрахунковий рахунок у банку, товарний знак, одержувати кредити, проте він не має права використовувати найману працю, хоч може залучати громадян до своєї роботи на основі договору підряду чи на комісійних умовах. Ставки податків на доходи, одержані від такого виду діяльності, нижчі ніж у підприємств. Підприємець без утворення юридичної особи є платником таких податків: прибуткового, місцевих податків і страхових внесків до Пенсійного фонду України.

Індивідуальне приватне підприємство - це таке підприємство, власником якого є приватна особа чи сім'я. Приватне підприємство є юридичною особою, тому може використовувати найману працю. Власник індивідуального підприємства самостійно відповідає всім своїм майном за свої зобов'язання.

Індивідуальним підприємствам властиві як певні переваги, так і певні недоліки, які в узагальненому вигляді представлені на рис. 3.9.

Рис. 3.9. Переваги та недоліки індивідуального підприємництва

3.4. Об'єднання підприємств: переваги й недоліки

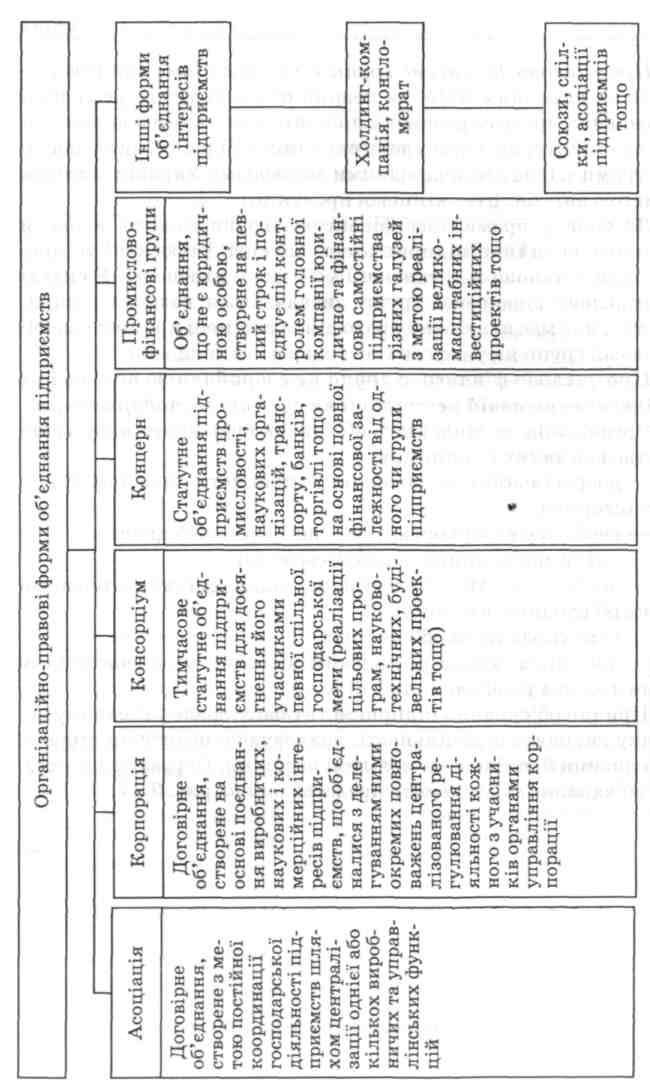

Згідно з чинним законодавством підприємства можуть на добровільних засадах об'єднувати свою виробничу, наукову, комерційну та інші види діяльності, і з цією метою можуть бути створені різні види об'єднань, відображених на рис. 3.10.

Рис. 3.10. Характеристика основних видів об’єднання підприємств

Суб'єкт господарювання, що володіє контрольним пакетом акцій дочірнього підприємства, визнається холдинговою компанією. Між холдинговою компанією та її дочірніми підприємствами встановлюються відносини контролю — підпорядкування відповідно до вимог Господарського кодексу України та інших законів.

Якщо з вини контролюючого підприємства дочірнім підприємством було укладено невигідні для нього угоди або операції, то контролююче підприємство має компенсувати завдані дочірньому підприємству збитки.

Якщо дочірнє підприємство з вини контролюючого підприємства опиниться у стані неплатоспроможності і буде визнане банкрутом, то субсидіарну відповідальність перед кредиторами дочірнього підприємства нестиме контролююче підприємство. Створюють холдингову компанію у формі відкритого акціонерного товариства.

Дочірнє підприємство не може володіти паями, акціями, іншими цінними паперами холдингової компанії у будь-якій формі.

Конгломерат — статутне об'єднання підприємств, які здійснюють спільну діяльність на основі добровільної централізації функції виробництва, науково-технічної, інвестиційної, фінансової діяльності, а також організації комерційного обслуговування. У конгломерат, як і багатогалузевий концерн, об'єднуються підприємства за вертикальним принципом, але його учасники користуються широкою економічною автономією. Зв'язки між підприємствами, що входять у конгломерат, досить вільні і об'єднувальною ланкою виступають тільки виробничі капіталовкладення чи єдина політика у сфері одержання прибутку, які виходять з одного центру.

Промислово-фінансові групи є об'єднанням, яке створюється за рішенням КМУ на певний строк із метою реалізації державних програм розвитку пріоритетних галузей виробництва та структурної перебудови економіки України, включаючи програми згідно з міжнародними договорами України, а також із метою виробництва кінцевої продукції.

До складу промислово-фінансової групи можуть входити промислові та інші підприємства, наукові й проектні установи, інші установи й організації усіх форм власності. У складі промислово-фінансової групи визначається головне підприємство, яке має виключне право діяти від імені промислово-фінансової групи як учасника господарських відносин.

Промислово-фінансова група не є юридичною особою і не підлягає державній реєстрації як суб'єкт господарювання.

Причин об'єднання підприємств є багато, але у кожному випадку виходять із доцільності, враховуючи позитивні сторони об'єднання й, оцінюючи можливі недоліки. Переваги й недоліки об'єднання підприємств представлені на рис. 3.11.

Рис. 3.12 Переваги та недоліки об’єднання підприємств

Організація та діяльність об'єднань будь-якого виду ґрунтується на таких принципах:

добровільність входження підприємств на основі спільних інтересів;

свобода у виборі організаційної форми об'єднання;

дотримання чинного законодавства;

добровільність у делегуванні підприємствами повноважень об'єднанню в цілому;

самоуправління об'єднання;

договірна основа організації відносин між учасниками один з одним та об'єднання в цілому.

ЛЕКЦІЯ 4. ЗАПОЧАТКУВАННЯ ПІДПРИЄМНИЦЬКОЇ СПРАВИ

План

Формування статутного капіталу підприємства.

Державна реєстрація юридичної особи, яка має намір стати підприємцем.

Державна реєстрація фізичної особи, яка має намір стати підприємцем.

4.1. Формування статутного капіталу підприємства

Визначившись із видом діяльності та організаційно-правовою формою, в якій ця діяльність буде відбуватися, майбутній підприємець приступає до наступної, найважливішої з огляду права, стадії підприємницького процесу, яка дає змогу офіційно розпочати підприємницьку діяльність. Ця стадія передбачає організаційно-правові аспекти створення суб'єкта підприємництва й алгоритм започаткування підприємницької діяльності.

Необхідною умовою започаткування підприємницької справи для більшості суб'єктів господарювання є наявність початкового капіталу, який називають статутним капіталом (фондом). Статутний капітал (СК) забезпечує фінансування процесів придбання й використання господарських ресурсів із метою отримання прибутку. Сутність СК відображається через його визначення (рис. 4.1) та функції (рис. 4.2).

1. Стартовий капітал, необхідний підприємству для здійснення фінансово-господарської діяльності з метою отримання прибутку.

2. Сукупність вкладів (у вартісному вираженні) засновників у майно створеного підприємства в розмірах, визначених установчими документами, для забезпечення його діяльності.

Рис. 4.1. Сутнісне визначення статутного капіталу

Рис. 4.2. Функції статутного капіталу

Охарактеризуємо функції статутного капіталу.

Функція стартового інвестованого капіталу необхідна для започаткування діяльності, оскільки вона підкреслює те, що СК є основою для запуску в дію нового об'єкта господарювання.

Функція забезпечення життєдіяльності підприємства розкриває, яке значення має статутний капітал для власника підприємства. Зі зростанням величини статутного капіталу зростає захищеність підприємства від негативного впливу чинників зовнішнього середовища. Якщо через збиткову діяльність відбувається зменшення власного й статутного капіталу, то підприємство може опинитися на межі банкрутства.

Функція відповідальності й гарантій засвідчує, що статутний капітал є певним кредитним забезпеченням для кредиторів підприємства. Якщо власний капітал підприємства і, зокрема, статутний капітал є достатньо великим, то величина збитків підприємства особливо не загрожує інтересам кредиторів.

Функція забезпечення кредитоспроможності підтверджує, що внесення вкладів до статутного капіталу є, як правило, сигналом для того, щоб інвестори, які не належать до числа власників підприємства, брали активну участь в його фінансуванні на відповідних умовах.

Функція фінансування і забезпечення ліквідності засвідчує, що грошові засоби, внесені у статутний капітал як вклад, можуть використовуватись для фінансування операційної та інвестиційної діяльності підприємства, а також для погашення заборгованості за позиками; ця функція значно підвищує ліквідність підприємства.

Функція забезпечення незалежності реалізовує право засновників на управління виробничими факторами і майном підприємства. На практиці зависокого рівня заборгованості та залежності від позичкових джерел фінансування в оперативну діяльність підприємства можуть втручатися кредитори.

Статутний капітал є базою для нарахування дивідендів, оскільки одержаний протягом року прибуток суб'єкта підприємництва розподіляється й виплачується власникам корпоративних прав у вигляді дивідендів чи реінвестується. Нарахування дивідендів відбувається відповідно до часток кожного у СК підприємства.

Функція регулювання відносин власності означає право на управління і контроль за діяльністю підприємства, але залежить від величини вкладу. Фактичним власником підприємства є власник контрольного пакета його корпоративних прав. Володіння контрольним пакетом дає змогу проводити власну стратегічну і дивідендну політику розвитку підприємства, а також контролювати кадрові питання.

Рекламна (репрезентативна) функція свідчить про довіру до суб'єкта підприємництва за умови, що величина статутного капіталу досить значна. З погляду інвесторів та постачальників факторів виробництва таке підприємство виглядає значно привабливішим.

Формування статутного капіталу відбувається протягом кількох етапів.

На першому етапі учасники визначаються з величиною СК та сумою внеску кожного, притримуючись об'єктивного, суб'єктивного чи формального підходів.

Об'єктивний підхід передбачає формування СК у розмірі, необхідному для досягнення певної мети.

Суб'єктивний підхід передбачає формування СК у розмірі, що забезпечує наперед узгоджений розподіл часток між учасниками. За таким підходом до уваги береться насамперед не те, які кошти потрібні для досягнення цілей юридичної особи та ефективної господарської діяльності, а те, яка структура капіталу влаштовує учасників. Пріоритетність структури пояснюється тим, що від неї загалом залежатиме розподіл прибутків і, крім того, голосів на зборах, тобто контроль. Величина вкладу кожного учасника за такої схеми "підлаштовується" так, щоб кожен одержав "свої" голоси. Особистістий фактор домінує над фактором капіталу.

Формальний підхід засвідчує, що учасників не цікавить розподіл голосів і розмір СК та внесків внаслідок специфіки організаційно-правової форми підприємства. Наприклад, це не суттєво для учасника, який створює товариство сам або для товариства, створеного членами однієї родини. У таких випадках учасники створюють СК, сприймаючи це як формальну необхідність, оскільки їм байдуже, який буде розподіл капіталу. Але з метою мінімізації витрат на створення юридичної особи вони, як правило, формують мінімальний за величиною капітал.

Другий етап настає після того, як учасники визначилися з розміром і розподілом капіталу. Вони визначають предмет внеску та його оцінку.

Майно, що є предметом внеску, має відповідати таким вимогам:

бути власністю учасника;

мати грошову оцінку;

бути відчужуваним;

належати до майна, яке може використовуватися для формування СК створюваної юридичної особи.

На третьому етапі учасники повинні домовитись про строки сплати (передачі) вкладів до СК.

Розглянемо детальніше другий етап, пов'язаний із предметом та оцінкою вкладів до СК.

При формуванні СК важливим питанням є порядок внесення вкладів учасників. Вклади учасників (власників) до статутного капіталу господарського товариства можуть бути зроблені у формі:

майна (будинків, споруд, обладнання та інших матеріальних цінностей);

цінних паперів (акцій, облігацій тощо);

прав на користування природними ресурсами, майном, об'єктами інтелектуальної власності та інших майнових прав;

грошових коштів (у тому числі в іноземній валюті).

На практиці найбільше проблем виникає із вкладами до СК у вигляді нематеріальних активів, які охоплюють як правовий механізм передачі, так і вартісну оцінку вкладу. Передача майнових прав інтелектуальної власності (зокрема, промислової) як внесків до статутних капіталів господарських товариств здійснюється шляхом укладення договору про відступлення (передачу) виключних прав або ліцензійного договору.

Вибираючи тип договору, який фіксує передачу нематеріального активу як вкладу до СК, слід обов'язково консультуватися з юристами, оскільки в кожному випадку виникатимуть проблеми стосовно корпоративних правовідносин.

Використання конструкції повної передачі прав інтелектуальної власності має своїм правовим наслідком відчуження виключних майнових прав на об'єкти промислової власності засновником господарського товариства та їх придбання останнім. Така модель повністю відповідає сутності й інтересам юридичної особи: як індивідуальний власник переданого йому права (у тому числі майнових прав) воно здатне як реалізовувати закладену в його установчому документі правоздатність, так і нести гарантовану всім своїм майном (у тому числі майновими правами) відповідальність за своїми зобов'язаннями перед контрагентами — можливими кредиторами.

Укладання договору передачі майнових прав на об'єкт промислової власності має правовим результатом дійсно повне, безумовне їх відступлення, без можливості повернення первісному правоволодільцю. Що ж стосується корпоративних відносин, то така ймовірність існує: у разі виходу зі складу товариства засновнику (учаснику) на його прохання і за згодою товариства його частка у статутному капіталі може бути повернута в натуральній формі. Стосовно прав на інтелектуальні продукти це може означати лише зворотний перехід монополії на них до засновника (учасника) господарського товариства.

Внесення вкладу майновими правами промислової власності до СК господарського товариства найчастіше оформляється ліцензійним договором, процедуру якого можна порівняти з передачею господарському товариству матеріальних об'єктів на умовах тимчасового користування. Однак між ними існує принципова різниця, зумовлена природою інтелектуальних продуктів — їх невідчутним, неупредметненим характером. За договором не виключної ліцензії у ліцензіара є можливість видачі нових ліцензій іншим особам як аналогічного, так і відмінного змісту. Така специфіка результатів інтелектуальної діяльності створює можливість одночасного їх використання різними суб'єктами. При передачі ж майна у тимчасове користування у зв'язку з його матеріальністю одночасне володіння й користування ним кількома особами не можливе.

Стосовно об'єктів промислової власності, то їм найбільш відповідають умови виключної, передусім повної, ліцензії: вона позбавляє ліцензіара можливості не тільки надавати аналогічні ліцензії, а й самостійно використовувати виключні права в обсязі виданої ліцензії.

Виключна ліцензія дає ліцензіату гарантії того, що він не буде мати конкурентів у виробництві ліцензованої продукції, а ліцензіару залишає лише формальне право, хоча й воно може бути також обмежене певною територією, часом або кількістю виробленої продукції. За договором повної ліцензії ліцензіат одержує на певний строк право монопольного використання результату творчої діяльності. Предметом повної ліцензії виступає виключне право на використання об'єкта, що охороняється без обмежувальних умов і в обсязі всіх прав, підтверджених охоронним документом. Цей договір від відступлення патенту фактично відрізняє лише строк. Після закінчення обумовленого договором строку всі права на об'єкт промислової власності повертаються до патентоволодільця, тобто після припинення договірних відносин в останнього поновлюється весь обсяг виключних прав.

Отже, саме умови виключної або повної ліцензії узгоджуватимуться як із бажанням засновника надати тільки тимчасовий дозвіл на використання належних йому майнових прав на об'єкт промислової власності створюваному господарському товариству, так й інтересами останнього з формування власної відокремленої майнової (у широкому значенні) бази діяльності.

Таким чином, при формуванні статутного капіталу (фонду) господарського товариства за рахунок інноваційних продуктів найбільше відповідають правові конструкції договору про відступлення (передачу) виключних майнових прав на об'єкти промислової власності та договору виключної, передусім повної, ліцензії.

У складі нематеріальних активів виділяють ділову репутацію, ділові зв'язки і знання, які активно стають об'єктом господарського обороту і можуть бути вкладами до спільної діяльності господарського товариства. Однак у чинному вітчизняному законодавстві визначень таких понять, як ділова репутація, ділові зв'язки та знання (у тому числі професійні) немає, в результаті чого суб'єктивне їх розуміння може призвести до розширеного тлумачення. Тому проблемними є питання про те, як оцінити знання, ділові зв'язки та ділову репутацію в грошовому виражені та формалізувати їх внесення як вклади до спільної діяльності.

В Україні повноцінної законодавчої бази щодо оцінки нематеріальних активів (у тому числі ділової репутації, ділових зв'язків та знань) немає. Перші й єдині кроки у цьому напрямі були зроблені у нормативно-правових актах із питань приватизації державного майна. Однак діючий Порядок експертної оцінки нематеріальних активів, затверджений наказом Фонду державного майна України та Державного комітету з питань науки і технологій від 27 липня 1995 р. № 969/97, призначений лише для визначення їх вартості під час приватизації і не враховує всіх інших випадків, коли виникає потреба у такій оцінці.

Теоретично можна запропонувати три методи оцінки вартості ділової репутації, ділових зв'язків та інших нематеріальних активів, що вносяться до спільної господарської діяльності у формі простого товариства:

витратний метод оцінки, при якому вартість визначатиметься як сума витрат на формування ділових зв'язків, створення ділової репутації, на рекламу, розвиток та підтримання такої репутації суб'єкта господарювання, його рейтингу тощо за цінами сьогоднішнього дня;

ринковий метод оцінки, при якому вартість ділової репутації та ділових зв'язків конкретного суб'єкта господарювання визначатиметься на основі інформації про ціну відчуження ділової репутації та ділових зв'язків кількох інших конкуруючих суб'єктів господарювання; разом із тим для об'єктивної оцінки за цим методом необхідним є активно функціонуючий ринок купівлі-продажу ділової репутації та ділових зв'язків;

економічний метод, за яким ділова репутація та ділові зв'язки певного суб'єкта господарювання за останні кілька років оцінюватимуться з урахуванням "ринкової стійкості" (стабільності) цього суб'єкта господарювання.

Виходячи з господарської практики можна стверджувати, що критерії оцінки, наприклад ділових зв'язків, можуть бути найрізноманітнішими:

кількість осіб (у тому числі суб'єктів господарювання), включених до списку ділових зв'язків учасником, який вносить їх як вклад до простого товариства;

тривалість, тобто строк, протягом якого можуть використовуватися внесені до спільної діяльності ділові зв'язки;

сумісність ділових зв'язків різних суб'єктів господарювання за результатами їх застосування такими суб'єктами;

одним із критеріїв, що характеризують ефективність ділових зв'язків, можуть виступати ділові можливості суб'єктів господарювання, ділові зв'язки яких пропонується використовувати в рамках простого товариства;

критерієм, що характеризує ефективність ділових зв'язків, може бути також користь, вигода, що утворюється від їх використання (експлуатації).

Можна також класифікувати ділові зв'язки за такими критеріями, як ступінь ефективності, спрямованість, сфера застосування (використання), а також за іншими критеріями, залежно від цілей їх використання.

Проблема оцінки ділової репутації та ділових зв'язків у складі матеріальних активів пов'язана з їх обліком, оскільки немає конкретної відповіді на запитання: якими первинними документами права на такі нематеріальні активи, як ділова репутація та ділові зв'язки, мають бути підтверджені. Однак щоб конкретний нематеріальний актив насправді був визнаний таким (із погляду бухгалтерського та податкового обліків) для конкретного підприємства, в останнього має бути відповідне підтвердження такого права (наприклад, патент, свідоцтво або документ, що підтверджує право його власника на використання (експлуатацію) цього нематеріального активу). Якщо такого документа немає, то і визнати той чи інший актив (навіть якщо він не має матеріальної форми) саме нематеріальним активом достатніх законних підстав немає. Немає відповіді на запитання, яким документом (у цілях бухгалтерського та податкового обліків) можна підтвердити право на володіння діловою репутацією та діловими зв'язками? Відповідно до ч. 1 ст. 1134 чинного ЦКУ внесене учасниками майно, яким вони володіли на праві власності, є спільною частковою власністю учасників, якщо інше не встановлено договором простого товариства або законом.

Виникає питання про можливість переходу права власності на ділові зв'язки, які є нематеріальним благом, і внаслідок чого їх попередній володілець може продовжувати ними користуватись.

Мабуть, як і у випадках використання інших об'єктів господарського обороту, є доцільним укладення окремого господарського договору (або доповнення традиційного договору про спільну діяльність додатковими положеннями) про порядок та умови передачі ділових зв'язків та ділової репутації як вкладу до спільної діяльності (аналогічно передачі майна в оренду тощо). Допоки володілець ділових зв'язків не "матеріалізує" їх у вигляді, наприклад, певних списків тощо, вони існуватимуть лише у вигляді інформації, якою володіє певний суб'єкт. Однак при передачі таких ділових зв'язків певному адресату — суб'єкту господарювання, який є учасником простого товариства, вони стають об'єктом господарського обороту та можуть бути об'єктом власності як юридичної, так і фізичної особи — суб'єкта підприємницької діяльності.

Таким чином, оскільки ділові зв'язки і ділова репутація постають нарівні з іншими нематеріальними активами об'єктом господарського обороту, то вони потребують більш глибокого наукового дослідження, розроблення порядку та умов оцінки, формалізації, вивчення можливостей їх використання як учасниками товариства, так і кредиторами.

При визначенні предмета внесків треба враховувати також певні вимоги до формування СК окремих юридичних осіб, зумовлені сферою їх діяльності (страхові компанії, банки, інші фінансові установи).

Протягом періоду функціонування суб'єкта підприємництва величина його статутного капіталу може змінюватися: збільшуватися або зменшуватися.

Розглянемо порядок зміни СК для всіх видів господарських товариств.

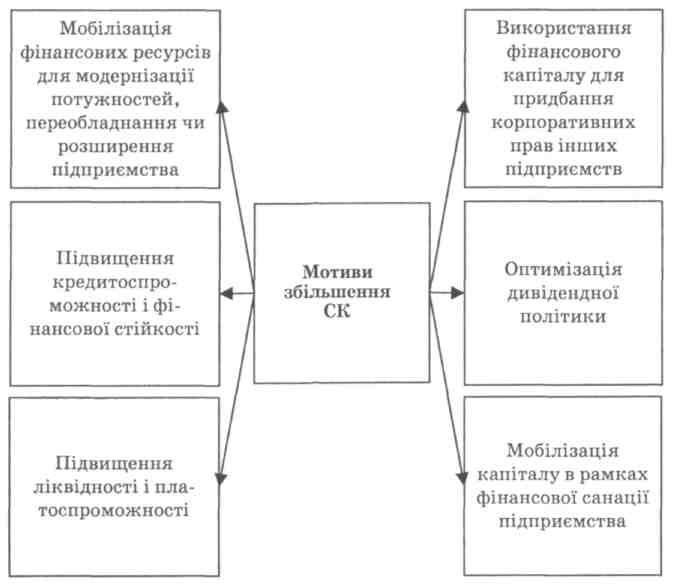

Приймаючи рішення про збільшення величини СК, керівництво підприємства керується відповідними мотивами (рис. 4.3).

Зміна статутного капіталу акціонерного товариства. У світовій практиці відомо кілька джерел збільшення статутного капіталу, зокрема за рахунок:

додаткових внесків учасників і внесків за відкритою додатковою підпискою;

реінвестиції дивідендів;

власних коштів АТ;

конвертації інших ЦП і фінансових договорів у прості акції.

Рис. 4.3. Мотиви збільшення статутного капіталу

З названих чотирьох джерел два останні у вітчизняній практиці не використовують, оскільки жодної згадки про них у вітчизняних законах і підзаконних актах нема, якщо не брати до уваги П(С)БО 24 "Прибуток на акцію", де говориться про конвертацію. Але законодавче питання конвертації інших ЦП і фінансових договорів в акції не відрегульоване, внаслідок чого такі операції фактично не можуть бути проведені.

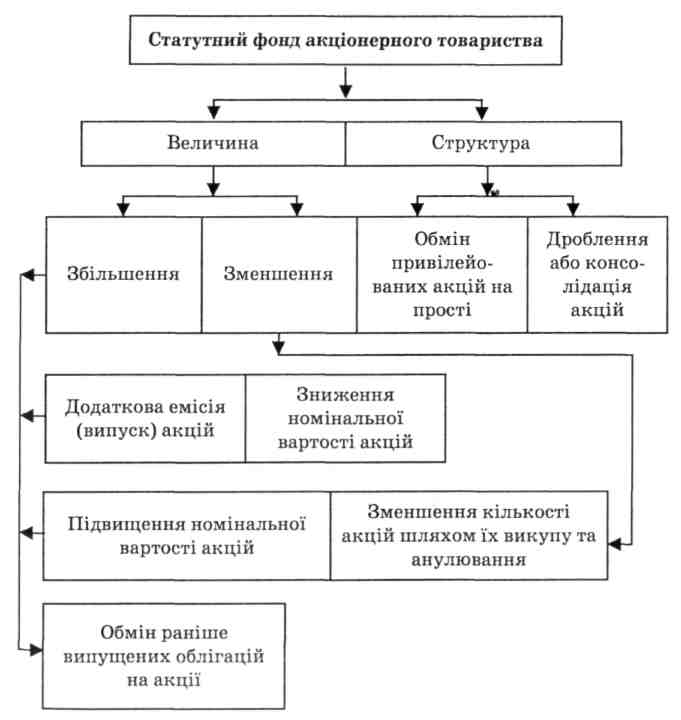

На рис. 4.4 представлена схема зміни величини та структури СК акціонерного товариства.

Акціонерне товариство має право збільшити статутний капітал, якщо всі, раніше випущені, акції повністю оплачені за вартістю, не нижче номінальної.

СК збільшують шляхом випуску нових акцій існуючої номінальної вартості, обміну облігацій на акції або збільшення номінальної вартості акцій у порядку, встановленому Державною комісією з цінних паперів і фондового ринку.

Державна комісія з цінних паперів і фондового ринку затвердила Положення про порядок збільшення (зменшення) статутного капіталу акціонерного товариства, в якому визначаються методи, джерела й порядок виконання операцій із СК акціонерного товариства.

Рис. 4.4. Зміна статутного капіталу акціонерного товариства

Рис. 4.5. Джерела збільшення статутного капіталу суб'єкта підприємництва

Загальні збори вважаються повноважними у розв'язанні цього питання, якщо у них беруть участь акціонери, що володіють в сукупності більше як 60 % голосів (Закон "Про господарські товариства"). Збільшення статутного капіталу не більше, ніж на 1/3 можливе за рішенням правління за умови, що це передбачено статутом.

Загалом додатковий випуск акцій — це завжди крайній захід, і вдаватися до нього слід обережно, причому як тим, хто їх випускає, так і тим, хто купує. Економічно доцільним є рішення про додатковий випуск акцій і, відповідно, збільшення СК, якщо воно обґрунтовується відкриттям нових виробництв чи розширенням операційної діяльності підприємства, адже нові додаткові вкладання обіцяють приносити додатковий прибуток, а отже — додаткові дивіденди. Усі решта випадків слід детально проаналізувати. Особливо це стосується додаткової кількості акцій, випущених у відкритий продаж під ризиковані проекти, оскільки разом із новими додатковими грішми будуть і нові додаткові зобов'язання, тобто доведеться виплачувати додаткові суми дивідендів.

Щодо збільшення СК шляхом збільшення номіналу акцій, які вже є в обігу, то таке рішення, оскільки внаслідок цього не знижується курс акцій і не падають жодні інші показники роботи, є політично вмотивованим.

Володіння більшою, порівняно з іншими, сумою статутного капіталу підвищує шанси цього АТ посісти провідне місце на галузевому ринку.

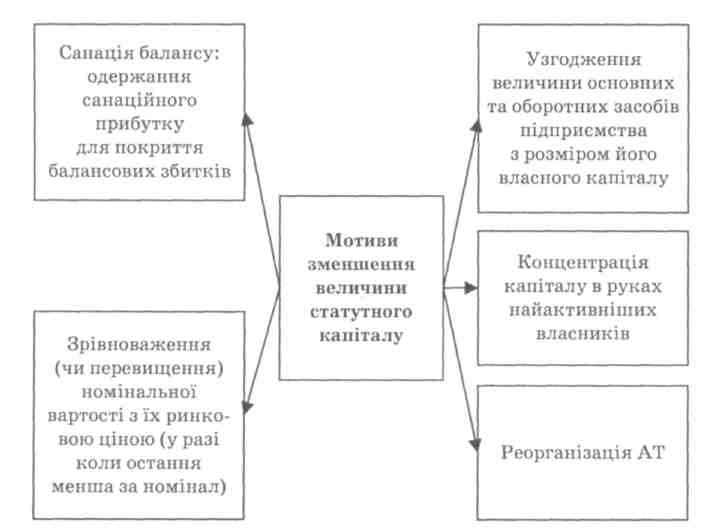

На практиці трапляються випадки, коли зменшення СК відбувається з метою зменшення надзвичайно високого рівня капіталізації підприємства. Зменшення капіталу при цьому є складовою вибраної підприємством дивідендної політики підприємства. Мотиви зменшення величини СК відображено на рис. 4.6.

Зменшення СК за наявності заперечень кредиторів не допускається, оскільки в такому випадку зменшується капітал, в межах якого власники підприємства несуть відповідальність перед його кредиторами.

Законодавство України виділяє два основних методи зменшення СК акціонерного товариства:

зниження номінальної вартості акцій (деномінація);

зменшення кількості акцій наявної номінальної вартості шляхом їх викупу та анулювання.

Рис. 4.6. Мотиви зменшення величини статутного капіталу АТ

Приклад. Акціонерне товариство реалізувало споруду, яка входить до складу основних фондів невиробничого призначення, за 10 000 грн. Виторг від реалізації цього об'єкта основних фондів АТ використало для придбання власних акцій номінальною вартістю 16 000 грн. (курс 31,25 грн. за одну акцію номінальної вартості 50 грн.). Викуплені підприємством власні акції (як і інші корпоративні права) відображаються в активі балансу за ціною придбання. В результаті цієї операції переносять суми з однієї активної статті балансу в іншу. Безпосередньо після цього придбані акції анулюються (вартість активів зменшується на 10 000 грн.) з одночасним зменшенням статутного капіталу на номінальну вартість анульованих акцій (10 000 грн.). Як результат виникає санаційний прибуток у розмірі різниці між номінальною вартістю анульованих акцій і курсом їх придбання. Цей прибуток можна спрямувати на покриття балансових збитків підприємства, якщо воно збиткове, або на поповнення додаткового капіталу.

Структура СК акціонерного товариства може змінюватися внаслідок обміну привілейованих акцій на прості, а також дроблення або консолідації акцій. Дроблення акцій — це зменшення їхньої номінальної вартості діленням на певний коефіцієнт. При цьому кількість акцій збільшується пропорційно до коефіцієнта дроблення, а їхня сумарна номінальна вартість не змінюється. Наприклад, на загальних зборах акціонерів прийнято рішення про дроблення 100 000 акцій номінальною вартістю 10 грн. кожна із застосуванням коефіцієнта 2. Це означає, що номінальна вартість однієї акції становитиме 5 грн. (10 : 2), а в обігу перебуватимуть 200 000 акцій (100 000 х 2). При цьому загальна величина СК не змінюється й дорівнює 1 млн. грн. Дроблення акцій звичайно застосовують, коли ринкова ціна акцій дуже висока, й акціонерне товариство намагається у такій спосіб зробити її доступною для широкого кола потенційних інвесторів.

Консолідація акцій — це зменшення загальної кількості акцій з одночасним пропорційним зростанням номінальної вартості акцій, внаслідок чого загальна номінальна вартість акцій (загальна величина СК) також не змінюється.

Реєстрація випуску акцій АТ при дробленні або консолідації акцій без зміни величини СК, відповідно до Положення про порядок реєстрації випуску акцій акціонерного товариства при зміні номінальної вартості акцій без зміни розміру статутного капіталу, затвердженого рішенням ДК ЦПФР від 14 вересня 2000 р. № 125 здійснюється ДК з ЦПФР або її територіальними органами, які відповідно до повноважень зареєстрували попередній випуск акцій цих товариств. Дроблення і консолідація акцій у межах статутного капіталу називається деномінацією акцій.

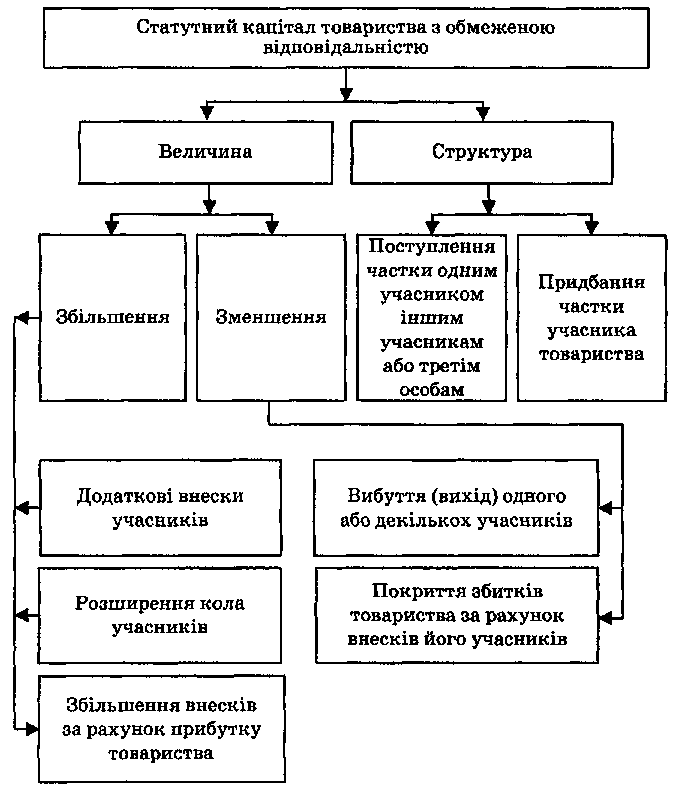

Зміна СК товариства з обмеженою відповідальністю і приватного підприємства. Зміна статутного капіталу господарського товариства з обмеженою відповідальністю можлива лише після того, як усі учасники зробили свої внески повністю. На рис. 4.7 відображено шляхи зміни СК товариства з обмеженою відповідальністю.

Статутний капітал товариства з обмеженою відповідальністю збільшується за рахунок додаткових внесків учасників, розширення кола учасників та збільшення внесків за рахунок прибутку товариства. Додаткові внески учасників впливають на розмір їх частки у СК лише в тому разі, якщо це не передбачено установчими документами. Статутний капітал товариства зменшується внаслідок виходу (вибуття) одного або кількох учасників та у разі прийняття рішення про списання необхідних збитків товариства за рахунок внесків його учасників.

Рис. 4.7. Зміна статутного капіталу товариства з обмеженою відповідальністю

На рис. 4.8 показано порядок зміни СК ГТзОВ, який на відміну від акціонерного товариства значно спрощений.

Щодо приватного підприємства, то порядок збільшення його статутного капіталу (як й обов'язковість його формування) не регламентований. Однак з огляду на те, що статут підприємства має містити відомості про порядок формування майна підприємства, можна зробити висновок, що зміни СК приватного підприємства належать до реєстрації, як і будь-які інші зміни статуту. Рішення про збільшення СК приватного підприємства його засновник оформляє наказом. Безпосередньо внесок слід здійснювати після державної реєстрації змін до статуту.

Рис. 4.8. Структурно-логічна схема порядку зміни статутного капіталу товариства з обмеженою відповідальністю