2.1.2. Концепция полной экономической ценности

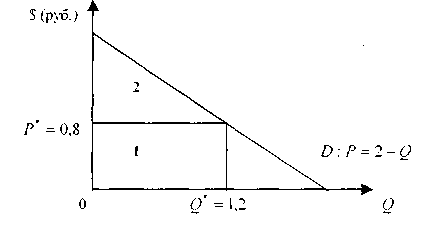

Наиболее сложной составляющей применения метода АЗР является определение результатов (эффектов, полезности, выгод) экологических мероприятий. Если находиться в системе рыночных представлений, то, как нам известно, большое значение для оценки того удовлетворения, которое получает потребитель от пользования некоторым благом, играет понятие «излишек потребителя» (см. рис. 2.2).

Излишек

потребителя равен площади фигуры,

отделенной кривой спроса (D) и расположенной

выше значений фактически уплаченной

пользователем рыночной цены (Р ). На

нашем рисунке - это площадь треугольника

(2). И это та плата, которую потребитель

готов был бы заплатить за потребление

определенного блага сверх того, что он

заплатил по рыночной цене. Таким образом,

как следует из понятия излишка потребителя,

рыночные цены представляют собой лишь

нижнюю

границу

оценки полезности блага потребителем.

Полезность

блага для потребителя

(здесь Q*![]() определяется

как ценой (платой), которую он внес за

право пользования блатом (эта плата

равна площади фигуры (1), здесь Q*

(2 - Q*)

= 0.96 ), так и

определяется

как ценой (платой), которую он внес за

право пользования блатом (эта плата

равна площади фигуры (1), здесь Q*

(2 - Q*)

= 0.96 ), так и излишком

потребителя (площадь фигуры (2).

излишком

потребителя (площадь фигуры (2).

Рис. 2.2. Определение излишки потребителя.

Понятие излишка потребителя имеет существенное значение для оценки экологических благ, цены на многие из которых либо не устанавливаются вообще, либо занижаются (например, при пользовании национальными парками, охранными зонами и т.п.).

В развернутом виде оценке окружающей природной среды служит концепция полной экономической ценности (total economic value). С ее помощью могут быть оценены самые разнообразные выгоды, которые связаны с сохранением (улучшением) качества окружающей природной среды, ее ресурсов и услуг, в том числе и те, которые не выражаются прямо в денежной форме, в системе рыночных предпочтений. Однако прежде чем анализировать структуру этой комплексной оценки, сформулируем более точно, что понимается под качеством окружающей природной среды.

Под качеством окружающей природной среды понимается ее способность во взаимодействии с обществом с учетом долгосрочной перспективы выполнять следующие функции:

среды обитания и жизнедеятельности человека;

пространственного базиса развития и размещения производительных сил и расселения населения;

источника природных ресурсов и приемника (поглотителя) отходов производства и потребления;

«хранилища» генофонда, видового разнообразия растительного и животного мира.

Полная экономическая ценность (см. рис. 2.3) включает следующие основные составляющие.

Ценность, обусловленную прямым фактическим использованием экологических благ (use-value). Она может быть измерена с помощью дохода, получаемого от использования естественных ресурсов и экологических благ (например, в результате заготовки на лесном участке древесины, уборки урожая с сельскохозяйственных угодий, отстрела промысловых животных и т.п.).

Ценность от косвенного использования (indirect use value), которую, как правило, измеряют с помощью дополнительных доходов, получаемых от пользования услугами, предоставляемыми природной средой. Примерами могут служить доходы, получаемые вследствие оздоравливающего влияния природной среды на организм человека, а также в результате удовлетворения эстетических, рекреационных и т.п. потребностей.

Рис. 2.3. Различные виды экономических ценностей, атрибутированные экологическим благам.

Ценность отложенной альтернативы (option value) связывается с сохранением возможности извлечь прямую (или косвенную) выгоду от использования экологических благ в будущем. Обычно она выражается через готовность заплатить за сохранение окружающей среды ее использования в будущем.

Ценность наследования (request value) определяется через готовность заплатить за чистую окружающую природную среду, которой воспользуются будущие поколения (наши потомки).

И, наконец, ценность существования (existence value). В отличие от ценности отложенной альтернативы, она определяется не будущими возможными доходами, связанными с использованием экологических благ, а самим фактом существования чистой, разнообразной и продуктивной окружающей природной среды.

При некоторой условности концепция полной экономической ценности имеет те безусловные достоинства, что с ее помощью можно:

1) показать многообразие полезностей, предоставляемых окружающей природной средой;

2) отразить сложность задачи выражения с помощью экономических (денежных) показателей ценности экологических благ и природной среды в целом.

Так, если какой-то определенный инвестиционный водоохранный проект позволяет, сократив сбросы сточных вод, использовать этот ранее загрязнявшийся водоем не только для водоснабжения и промышленного рыболовства, но и в рекреационных, оздоровительных и т.п. целях, то эффектами нашего проекта будут также улучшенное здоровье население, более полное удовлетворение эстетических потребностей, потребностей в сохранении среды обитания в будущем и ресурсов биоразнообразия.

Таким образом, эффект любого природоохранного мероприятия включает не только экономические, подлежащую прямой денежной оценке, но и социальные, а также экологические составляющие, которые напрямую в денежных показателях не выражаются. Этот обстоятельство объясняет, почему денежная оценка результативности (прибыльности) проекта может служить лишь нижней границей его действительной ценности.

Таблица 2.1

Основные составляющие эффекта от рекультивационного проекта

|

Экологическое |

Социальное |

Рыночное (экономические) |

|

Восстановление ресурсов биоразнообразия |

Повышение эстетической ценности ландшафта |

Увеличение рыночной цены рекультивационного земельного участка |

|

Охрана источников подземных вод |

Рост занятости местного населения |

Рост поступления налогов в местный бюджет за счет возрастания занятости населения |